Penulis: Long Yue

Sumber: Wall Street Insights

Semakin kuat pasar naik, semakin sulit mencari alasan untuk jatuh — namun risiko tidak menghilang, hanya tersembunyi lebih dalam.

Pada 14 Mei, analis pasar Bloomberg, Jon-Patrick Barnert, menerbitkan artikel yang menyatakan, kenaikan saham AS saat ini telah melonjak tajam, namun biaya dan waktu yang tepat untuk short selling masih sulit ditentukan. Yang lebih rumit adalah, bahkan "alasan apa yang paling tepat untuk short selling" kini menjadi kabur.

Inti kontradiksi dari gelombang ini adalah: posisi sudah sangat padat, namun narasi fundamental — terutama AI — masih mendukung sentimen pasar. Di antara keduanya, mana yang akan runtuh lebih dulu?

Posisi: Pasar Mendekati "Full Long"

Dari pergerakan harga murni, sinyal koreksi sudah cukup jelas.

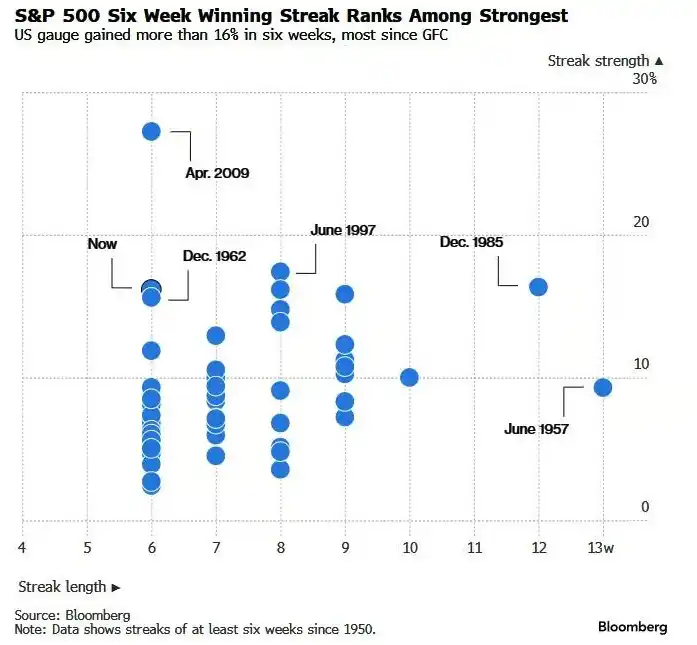

Indeks S&P 500 yang terus naik selama enam pekan terakhir bukan hanya merupakan salah satu kenaikan terlama dalam lebih dari 70 tahun, tetapi juga termasuk dalam kategori kenaikan terkuat dalam sejarah. Barnert menyatakan, "bernafas sejenak" adalah hal yang sangat wajar bagi pasar ini.

Indikator Risk Appetite Goldman Sachs telah naik kembali ke level 1, pertama kalinya sejak awal tahun. Keadaan di mana indikator ini melebihi 1 sangat langka, dan dalam sejarah sering kali menandakan potensi koreksi. Terakhir kali melampaui ambang batas ini adalah pada tahun 2021, yang kemudian diikuti oleh pasar beruang.

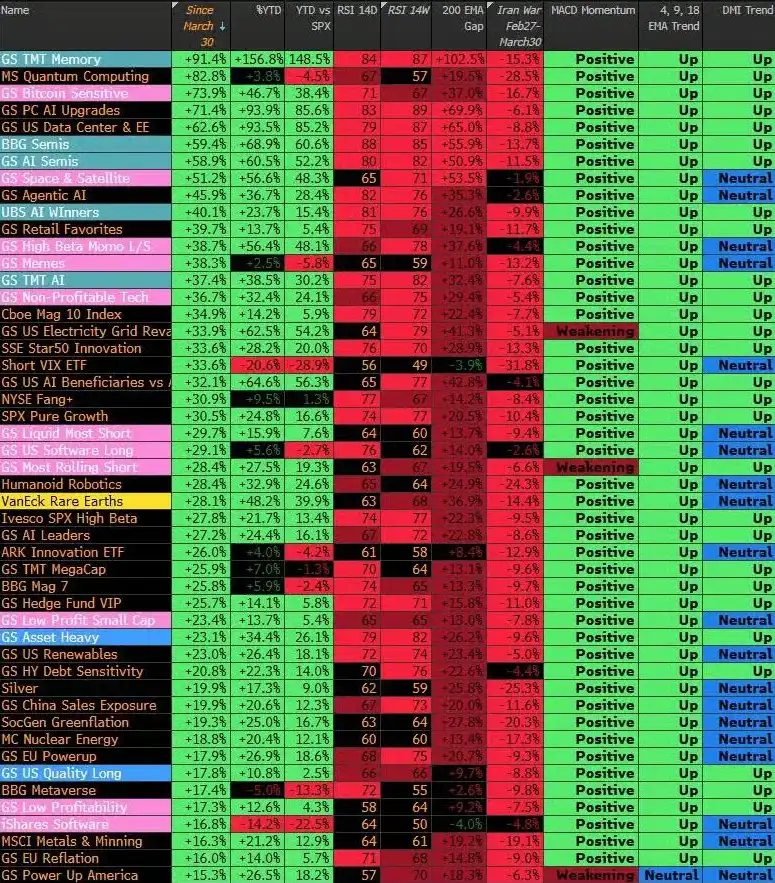

Dari saham tema terpanas, Barnert menggambarkan ini sebagai pasar di mana "semuanya overbought," dengan sebagian sektor terpanas telah mencapai tingkat ekstrem. Ditambah dengan arus masuk dana mekanis — yang saat ini tampak berada pada atau mendekati posisi long maksimum — gambaran keseluruhannya adalah: ruang naik terbatas, tekanan potensial untuk reset posisi sangat besar.

Namun, short selling tidak mudah. Barnert mencatat, penyesuaian posisi dapat terjadi dalam satu hari, membuat waktu masuk dan keluar transaksi short sangat sulit ditentukan. Dan jika pasar memilih untuk "turun perlahan," posisi volatilitas akan gagal diam-diam dalam lingkungan yang lunak. Skenario yang lebih mungkin adalah: sentimen keseluruhan masih cenderung bullish, dan begitu short seller terpaksa melakukan buyback, justru memicu gelombang short squeeze baru, naik lebih cepat dari yang diperkirakan siapa pun.

Aliran dana di beberapa ETF populer telah mulai menunjukkan perubahan halus — cenderung "mengunci keuntungan" daripada "membeli di harga tinggi." Namun Barnert juga mengakui, tren ini telah berlangsung selama beberapa pekan, dan saat ini belum berdampak nyata pada pergerakan pasar.

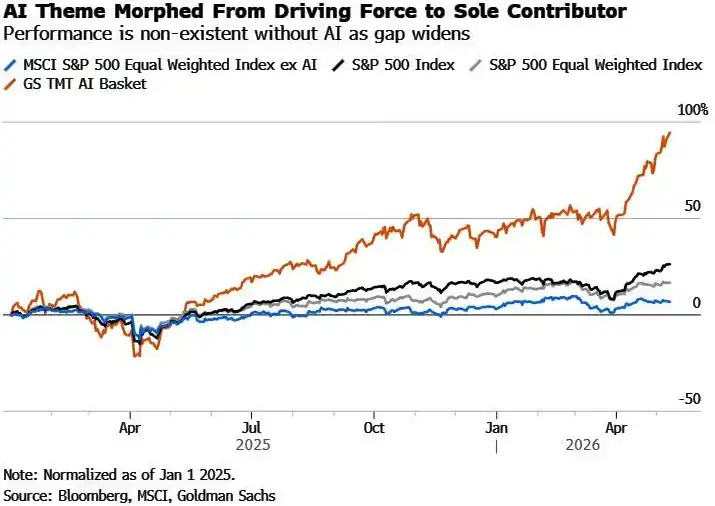

Narasi: Tanpa AI, Pasar Indeks Utama Bukan Apa-apa

Jika posisi adalah potensi masalah di tingkat teknis, maka narasi saat ini tampaknya justru lebih stabil.

Barnert mencatat, saat ini tidak ada sinyal jelas yang memicu bear market fundamental. Laba perusahaan tetap kuat, ekspektasi inflasi sedikit naik tetapi belum mencapai tingkat ekstrem. Pasar telah mencerna dampak harga minyak tinggi dan ketegangan Timur Tengah, data ketenagakerjaan AS terbaru juga meredakan kekhawatiran resesi. Adapun ekspektasi kenaikan suku bunga, sudah lama bukan lagi katalis yang menekan pasar saham.

Namun ada satu masalah yang tidak boleh diabaikan: tingkat konsentrasi gelombang ini telah sangat terpusat pada "konsentrasi itu sendiri."

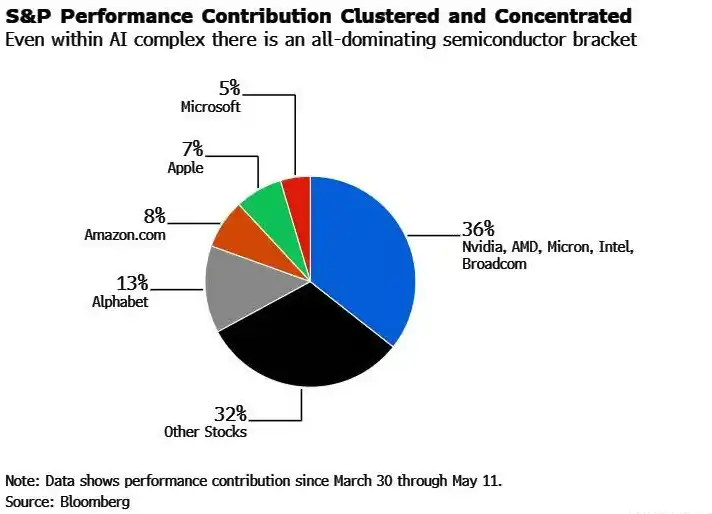

Barnert menunjukkan, baik dengan membandingkan kinerja indeks yang mengandung AI dan yang tidak, maupun dengan menganalisis sumber kontribusi kenaikan sejak Maret, kesimpulan mengarah pada arah yang sama: tanpa AI, kinerja pasar ini hanya bisa digambarkan sebagai "biasa-biasa saja." Yang lebih perlu diperhatikan, sektor semikonduktor saja berkontribusi hampir 40% dari kenaikan sejak Maret.

Narasi pasar seputar AI telah kembali memasuki "mode serakah," bukan lagi tahap mengejar pengembalian yang rasional. Kekhawatiran yang ramai dibahas beberapa bulan lalu — apakah biaya komputasi AI dapat ditutupi oleh penghematan PHK, hambatan pasokan energi pusat data, perang harga AI yang mengikis margin keuntungan, pesaing baru yang mengganggu lanskap dengan biaya lebih rendah, pertumbuhan belanja modal besar-besaran sementara buyback saham mandek, masalah keamanan AI — kini tampaknya telah dilupakan secara kolektif oleh pasar.

Risiko Terulangnya "Momen DeepSeek"

Strategis Nomura, Charlie McElligott, memberikan peringatan paling langsung mengenai hal ini.

Dia menyatakan: "Mengingat struktur pasar saat ini dan tumpang tindih tema yang tinggi, begitu suatu hari muncul katalis guncangan lain yang meledak secara menyeluruh seperti 'gaya DeepSeek', sangat mungkin langsung memicu perdagangan tipe limit-down (batas bawah) satu tingkat di Nasdaq."

McElligott lebih lanjut mencatat, dalam skenario seperti ini, ETF semikonduktor dapat dengan mudah turun 15% dalam satu hari — karena "asumsi pembalikan aliran dana mekanis reflektif akan membentuk penurunan berskala besar dengan overshoot."

Dengan kata lain, justru dana mekanis (seperti strategi CTA, dana parity risiko, dll.) yang terus menambah pembelian selama proses kenaikan, sekali terpicu pembalikan, akan menjadi penguat yang mempercepat penurunan.

Dua risiko besar yang dihadapi bull market AI ini, satu bersifat teknis (posisi terlalu padat), satu bersifat naratif (apakah cerita AI dapat bertahan). Yang pertama dapat terpicu kapan saja, yang kedua sekali pecah dampaknya lebih dalam. Kombinasi keduanya membentuk kerapuhan struktural yang paling perlu diwaspadai di pasar saat ini.