聊到代币预售,大家总是说成为早期投资者就是致富关键。 但是你有没有想过:为什么很多人都在冲,都在梭哈,就偏偏你会亏钱呢?@CJCJCJCJ_写了详细的教学推文,归纳亏钱主因:因为你根本不知道你买的是什么。

解读代币预售的类别、优缺点及其注意事项

我们先认识一下预售是什么,并且在参与预售之前应该考虑什么。 本帖文将介绍代币预售的定义、类别、各项优缺点以及笔者常做的事情!

代币预售是项目/协议为团队筹集资金而进行的一种募资形式。 项目方给你代币,换取您的资金,用以支付协议开支,包括营销、薪水、开发等。

代币进入市场前有几种不同类型的销售:

•前种子轮(最高风险和回报)

•友好融资轮(认识朋友而参与的融资)

•种子论(高风险和高回报)

•私人预售(认识朋友而参与的融资 v2)

•公开预售(零售) • ABC 系列(较低的风险和回报)

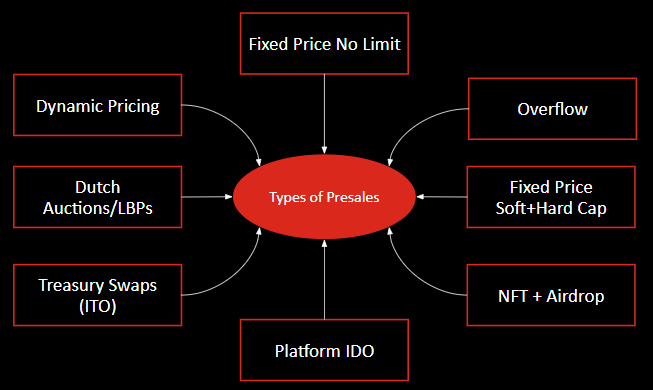

对于代币销售这个主题,我们将特别侧重于零售轮的公开预售。 那么公开预售有哪些不同类型?我们可以看看下图和下文的解说。

固定价格不设限

•固定的代币数量以固定价格出售

•可以募集 100 美元或 100 万美元,无论如何都会启动,大多数情况下会实行软顶限制

•大多数都是垃圾项目,只为赚钱。

固定价软上限+硬上限

•设置筹集资金的最低和最高目标

•如果未达到最低目标,则取消预售,所有人都将获得退款

•当达到最低目标或达到最高目标时,预售关闭

•通常以固定价格和固定数量代币进行

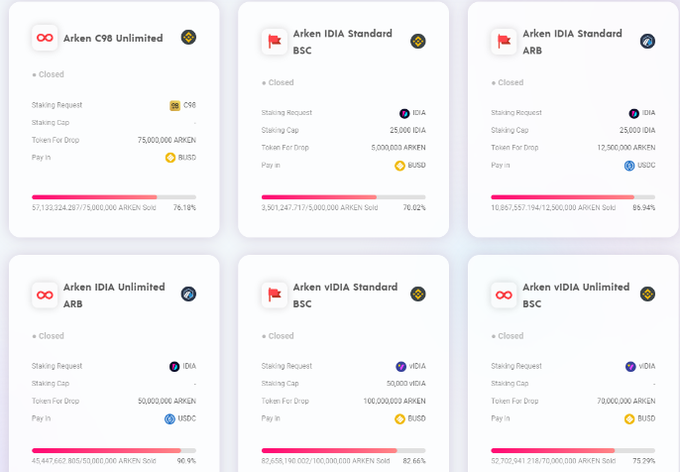

•大多数是 @pinkecosystem 的项目

溢价模式

•没有硬上限,但筹集资金有固定数量

•根据所筹集资金的池子占比分配代币

•投资金额越多,获得的代币越多,未使用的资金将退回

@MMFcrypto 喜欢使用溢价模式,最近 @velocorexyz 也使用了这种方式

NFT + 空投

•通过销售可能会给你未来空投的NFT筹集资金

•被NFT项目和/或一些Solidly分叉所使用

•具有用途的NFT是一个好迹象,例如 @ThenaFi_和@ChronosFi_,还可以抵押NFT 以赚取平台费用/版税。

平台 IDO

•在平台上进行募资,可能需要持有他们的代币才能获得分配

•Pinksale / Gempad 不需要用户持有平台代币,但会从团队筹集的代币/资金中收取一定比例

•@impossiblefi 让代币持有者和非持有者都可以参与,可以获得更好的价格/更大的分配/更少的竞争

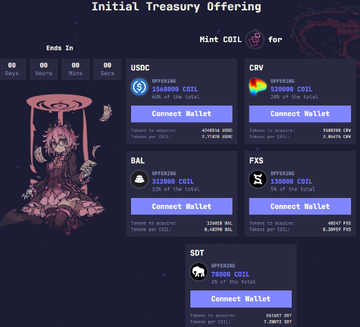

ITO(资金库交换)

•交换特定白名单代币为他们的代币

•例如 @Spiral_DAO 最近的ITO允许使用USDC、CRV、BAL、FXS和SDT,而 @PepesGame 则允许使用PLS和USDC。

解读代币预售的类别、优缺点及其注意事项

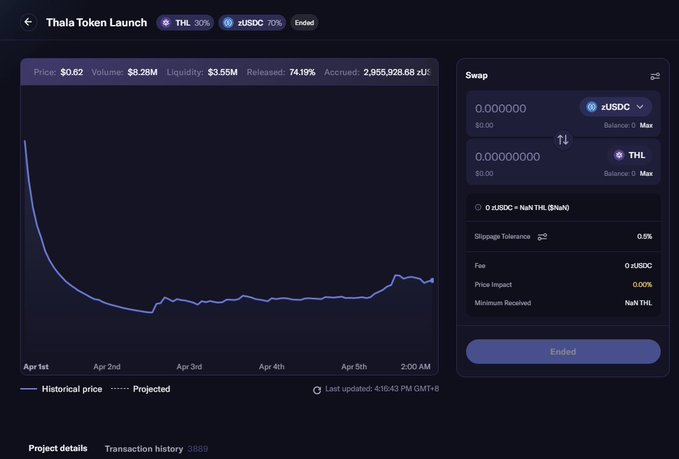

Dutch Auctions / LBPs

•起始售价高,随着时间递减,直到售出所有代币

•代币添加的比率通常为99%代币A和1% USDC/ETH,随着时间逐渐向下趋势,直到参与者买入

•平台如@Balancer 的LBP和 @FjordFoundry进行此类拍卖

•最近使用此方法的项目是@ThalaLabs在Aptos上

动态定价

•根据需求水平的高低,越多的人参与预售,就可能导致代币价格的增长

•每个人以相同的价格参与,唯一改变的是 FDV/MC 和最终价格

•@CamelotDEX 采用了这种募资方法

现在,您已经更加了解不同类型的预售,让我们深入探讨各项代币销售的优点/缺点以及我的看法: → 没有限制或硬顶的预售是 100% 愚蠢的。如果每个想要参与的人都参加了预售,那么谁还会在市场上买代币呢?99%的筹款这样筹得的代币在上市时往往下跌。

→ 溢出是不错的,但是对巨鲸过于友善。 想象一下,如果巨鲸在一个500万美元的池子里贡献了100万美元,而你只贡献了1000美元,他将获得20%的代币供应量,而你将只获得0.02%的代币供应量。 那些没有「足够」参与度的人在发行期间往往会更加疯狂,那时鲸鱼们就会高兴了。

→ 软顶+硬顶是个不错的模式,但是具体表现取决于筹集的金额。 如果你是一个 memecoin 项目,筹集了1000万美元,即使达到了软顶,如果缺乏购买压力,预售后的下跌也会导致下跌。

→ 通过 NFT 筹集资金并给予空投,取决于具体情况,NFT 相对于其他代币而言相对不流动,但这是一种在代币扩散方面筹集资金的好方法,同时向 NFT 持有者承诺分配一定比例的代币,以满足他们“GIB AIRDROP”的要求。

→ 取决于您选择使用哪个代币销售平台,通过平台参与IDO可能是有益的,尤其是如果您是团队的支持者并持有他们的代币。 通常情况下,如果使用了平台服务,平台会从筹集的资金或代币抽取一部分。 @impossiblefi 的回购计划是目前为止,笔者发现的唯一一个旨在保护参与者的计划。

→ 国库交换(Treasury Swaps)可以是一种利用您已经拥有的现有代币的好方法(假设您看好并/或已经将所有稳定代币绑定),并为项目启动时使用自己的资金库,而不必市场购买并承担滑点/费用。

→ 荷兰拍卖完全是与其他买家/卖家进行对抗的 PvP 游戏,因为它基本上是一种开放市场,是一场抓住飞刀和尝试定投/时间底部的游戏,直到其他人开始宣传和狂热购买,但是对于所有人来说都是公平竞争。

请在ape进任何一种代币之前始终询问自己以下几个问题: → 在我参与的销售,并且在代币发行后是否有买盘?如果有,持有/抛售(取决于你),如果没有,为什么不在发行后购买? → 这个代币预售合约/平台是否安全?如果是内部开发的,开发人员是否能够作弊?

→ 是否有任何锁仓计划?代币价格必须上涨多少倍才能弥补我的未锁仓的代币损失? → 其他轮次的估值如何?锁仓计划如何? → 谁在发行后拥有流动性代币,他们会卖吗?为什么会/不会卖? → 是否有任何锁定代币的场外交易买家?如果有,他们的利率是多少?

→ 如果产品尚未推出,这个代币的估值是否合理?如果已推出,与其他项目相比指标是否合理且是否被高估? → 团队是否一直开放额外轮次,如 @SatinExchange?如果是,请避开。

笔者一般会做的事情:

•梭哈Overflow,然后再卖出获利

•避免参与公售,除非是好友推荐

•在荷兰式拍卖中与其他Degens PvP

•大多在项目上线后买入回调

•询问朋友合约是否安全,以便参与并投入资金

•等待产品上线后重新审视图表和指标