加密交易员 Jez 今天宣布了他在 HyperEVM 上开发的新协议 PaperTrade,引起了英文加密社区的热烈讨论。

Jez 是永续合约的长期布道者,他在早期重仓 Hyperliquid,账户地址在 Lighter 和 Variational 的空投积分榜上位居前列。这一次他亲自下场,做了一个没有手续费、没有滑点、也没有资金费率的 Perp DEX。

古法赌场流亡链上

PaperTrade 的机制在金融史上有一个不光彩的前身。1900 年代美国小镇上的 bucket shop,挂着证券公司招牌,柜台后面用粉笔抄写纽交所的实时报价,但客户的单子从来不离开店主的抽屉。本质上就是客户和店主对赌。这门生意在 1909 年被纽约州立法禁止,到 1920 年代基本消亡。

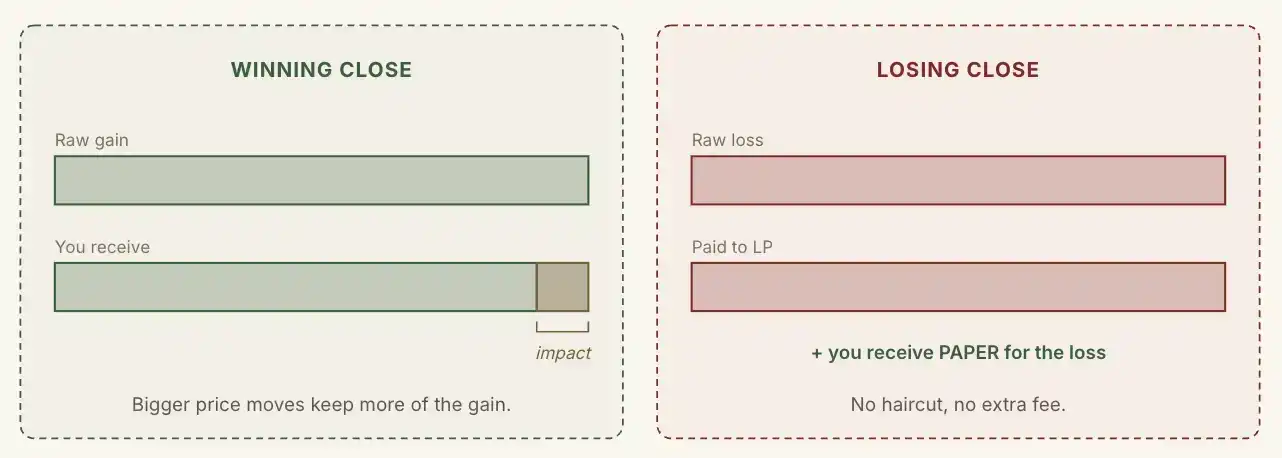

用户在 PaperTrade 开仓或平仓时,平台会直接读取 Hyperliquid 的订单簿价格,按开仓和平仓的差额对公共 LP 池直接结算。整个过程没有任何订单进入 Hyperliquid 的撮合系统,也没有真正的永续合约换手。交易双方永远是用户和 LP 池,没有第三方对手盘。

永续合约 + P2P + DeFi 庞氏

PaperTrade 同时借鉴了 DeFi 挖矿和 P2P 借贷的模型。

用户在 PaperTrade 上的亏损会原封不动的放进协议的 LP 池中,而用户的盈利会被平台抽水。价格波动幅度越小,收取盈利越多。换句话说,用户赚的越多,协议抽水越少。

与 HLP 不同,PaperTrade 的 LP 池没有团队预存,也没有 VC 注资,也根本不接受任何形式的外部存款。它的唯一资金来源只有用户亏损的保证金。

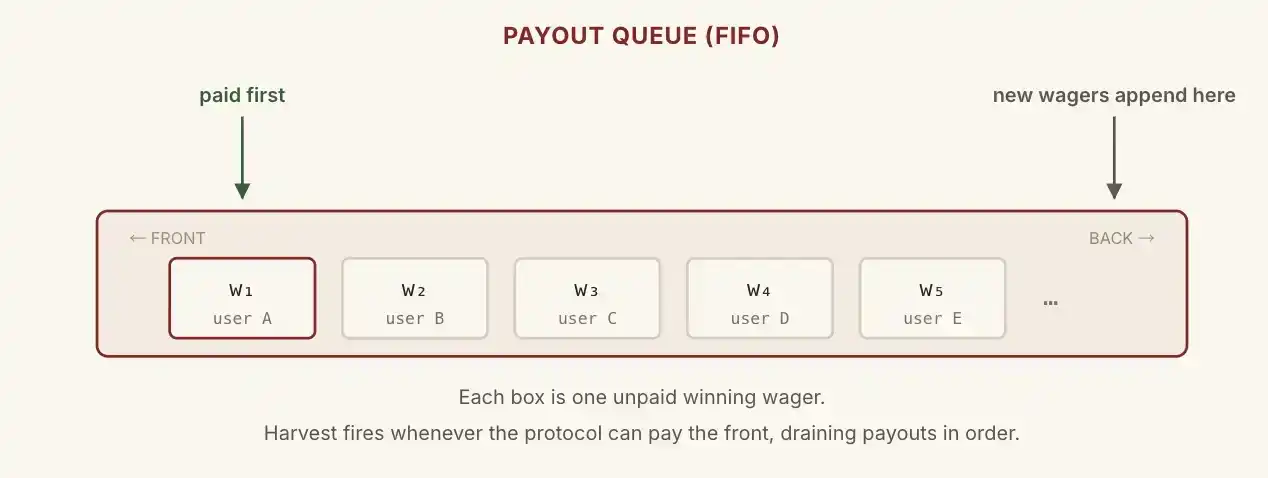

问题来了,如果 LP 池里只有 100 美元,但用户赚了 5000 美元,协议怎么赔?

PaperTrade 把传统 P2P 借贷的债权队列搬到了链上。

这笔 5000 美元会进入一个有顺序的链上队列,等待下一笔亏损单进来填补窟窿,队列从头按顺序付款。用户的本金永远在第一时间退回,只有盈利部分会被排队。

理论上 LP 可以阶段性"破产",但每一个赢家最终都会被付清,除非输家的亏损无法填补平台欠赢家的利润。

如果到这里就结束了,那这个项目将注定走向死亡,因为如果 LP 池没钱了,就意味着赢家可能要等很久才能排队拿到利润,自然也没有动力来交易,交易者纷纷离开,连输家都没有了,平台欠赢家的钱将成为坏账。

PaperTrade 的精髓是它的代币 PAPER。

用户每亏一美元,协议就会按曲线铸造一定数量的 PAPER。

LP 余额低于 200 万美元时,铸造比例固定在每亏损 1 USD 对应 100 枚 PAPER;LP 超过 200 万美元后,速率开始衰减,LP 余额越多,铸造出的 PAPER 越少。

横轴:每单位亏损对应获得的 PAPER 数量;纵轴:LP 余额(一格为 1M)

质押 PAPER 可以拿到两部分的分红,一是协议的抽水收入;二是当余额超过 500 万美元后,所有超额部分会全部划拨给质押者。

换句话说,LP 池的规模被设计了一个 500 万美元的天花板,超过这个规模,用户的亏损会全部返还给 PAPER 的持有者。这样就形成了「输家获得平台股份,赢家拿走输家的钱,平台抽水赢家补贴输家」的闭环。

因此,一个合理的参与策略可以概括为:在 LP 池的 TVL 低位下注亏钱来铸造 PAPER,并在 LP 池的 TVL 高位质押 PAPER 坐收分红。

HyperEVM 的压力测试

笔者认为,PaperTrade 最大的不确定性在于其部署的 HyperEVM。

PaperTrade 只是把 Hyperliquid 的报价当成一个免费原生的预言机用,剩下所有逻辑都在 HyperEVM 的合约里。

这意味着任何一条具备类似性能的高性能链,只要愿意接入一个外部价格预言机,都能在自己的链上原样复刻 PaperTrade 的全部机制。复刻者甚至可以提供 HyperEVM 做不到的东西:更低的 gas、更高的 TPS、更慷慨的早期补贴、更激进的代币激励。

在去年 Q1 HyperEVM 的 meme 季中,曾经经历过一段上链速度慢、gas 费高昂的时期,PaperTrade 的上线是对 HyperEVM 的又一次考验。