在比特币的大部分历史中,价格发现主要由现货交易所、离岸永续期货和加密原生衍生品交易平台主导。但这已不再是全部。

自2024年美国现货比特币ETF获批以来,比特币越来越多地融入传统金融轨道,投资顾问、资产管理公司、对冲基金、银行和结构化产品部门可以通过熟悉的工具获得敞口。

这一发展并非偶然。股票、外汇、大宗商品、利率,每个成熟的金融市场都沿着这条路径演进:首先是现货市场,随后是期货,最终是期权。期权是最后规模化的一层,因为它需要最深厚的流动性、最复杂的风险管理以及最广泛的终端用户基础(对冲者、备兑开仓者、做市商、波动率套利者)。当期权未平仓合约的名义价值接近或超过期货时,该资产就毕业了。

在Glassnode,我们现在已将期权覆盖范围扩展至IBIT,将用于加密原生期权市场的同类型机构级波动率智能分析,引入到最大的美国现货比特币ETF中。

查看Glassnode Studio中的新指标。面向所有专业版用户开放。

理解IBIT期权

2024年美国现货比特币ETF的获批是加密市场的分水岭时刻。路透社将这一决定描述为加密资产主流接受的重要一步,为投资者提供了受监管的ETF包装来获取比特币敞口。自那时起,专业投资者越来越多地将ETF作为获取比特币的接入层。贝莱德的iShares比特币信托ETF,IBIT,已成为最大且流动性最佳的美国现货比特币ETF。截至2026年4月29日,IBIT报告净资产超过611亿美元,30天平均日交易量超过4100万份。

期权是合乎逻辑的下一步。

一旦一项资产在现货市场达到足够规模,参与者就需要工具来对冲风险敞口、实现波动率收益、构建头寸,并表达不同时间跨度的观点。这正是IBIT期权所能实现的。

- 对于资产管理公司,IBIT期权可以支持对冲和投资组合叠加策略。

- 对于波动率交易者,它们创造了一个美国上市的、与比特币挂钩的隐含波动率市场。

- 对于结构化产品部门,它们提供了构建收益结构的输入参数。

- 对于分析师,它们提供了关于机构头寸和风险偏好的新信息来源。

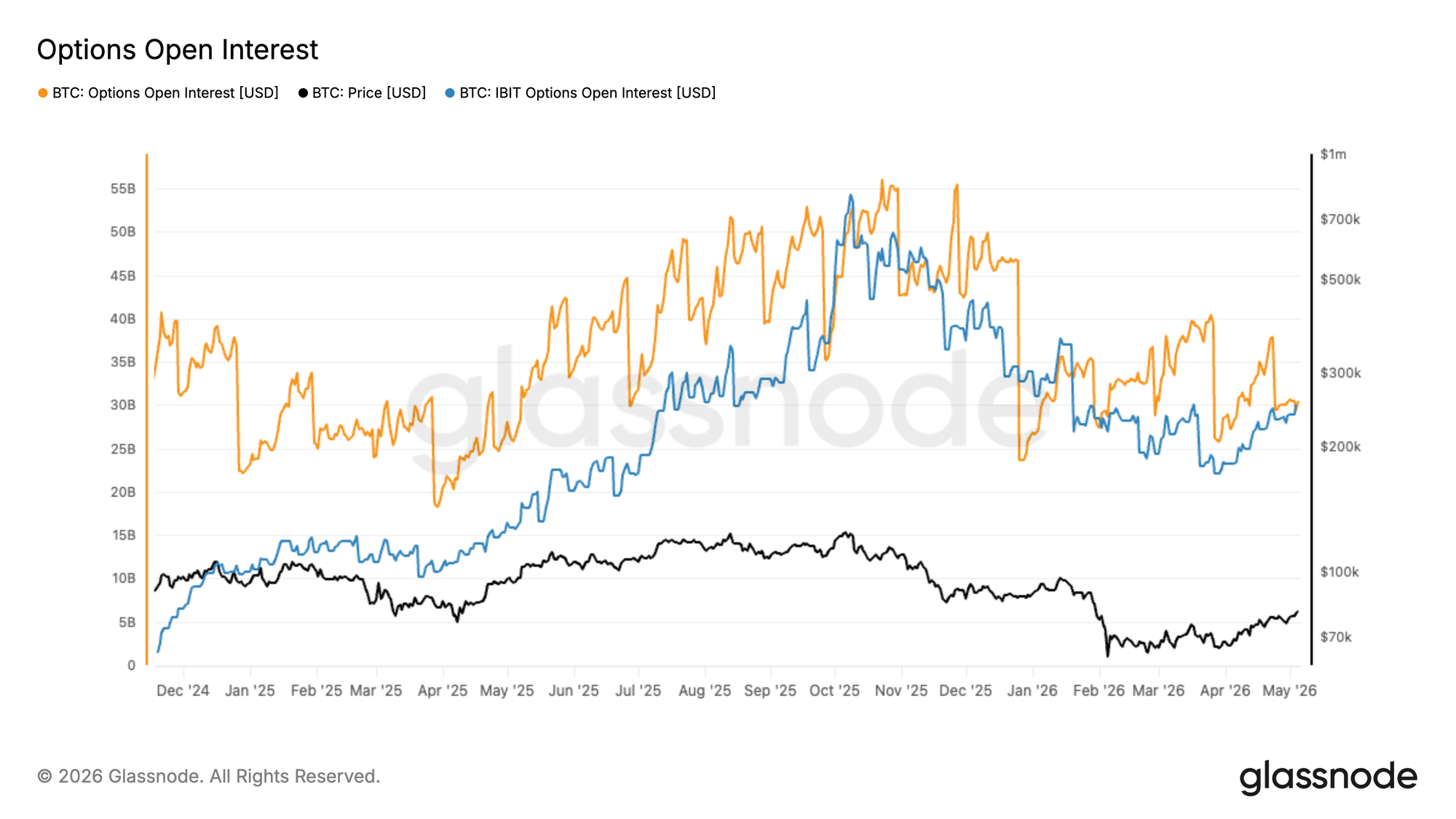

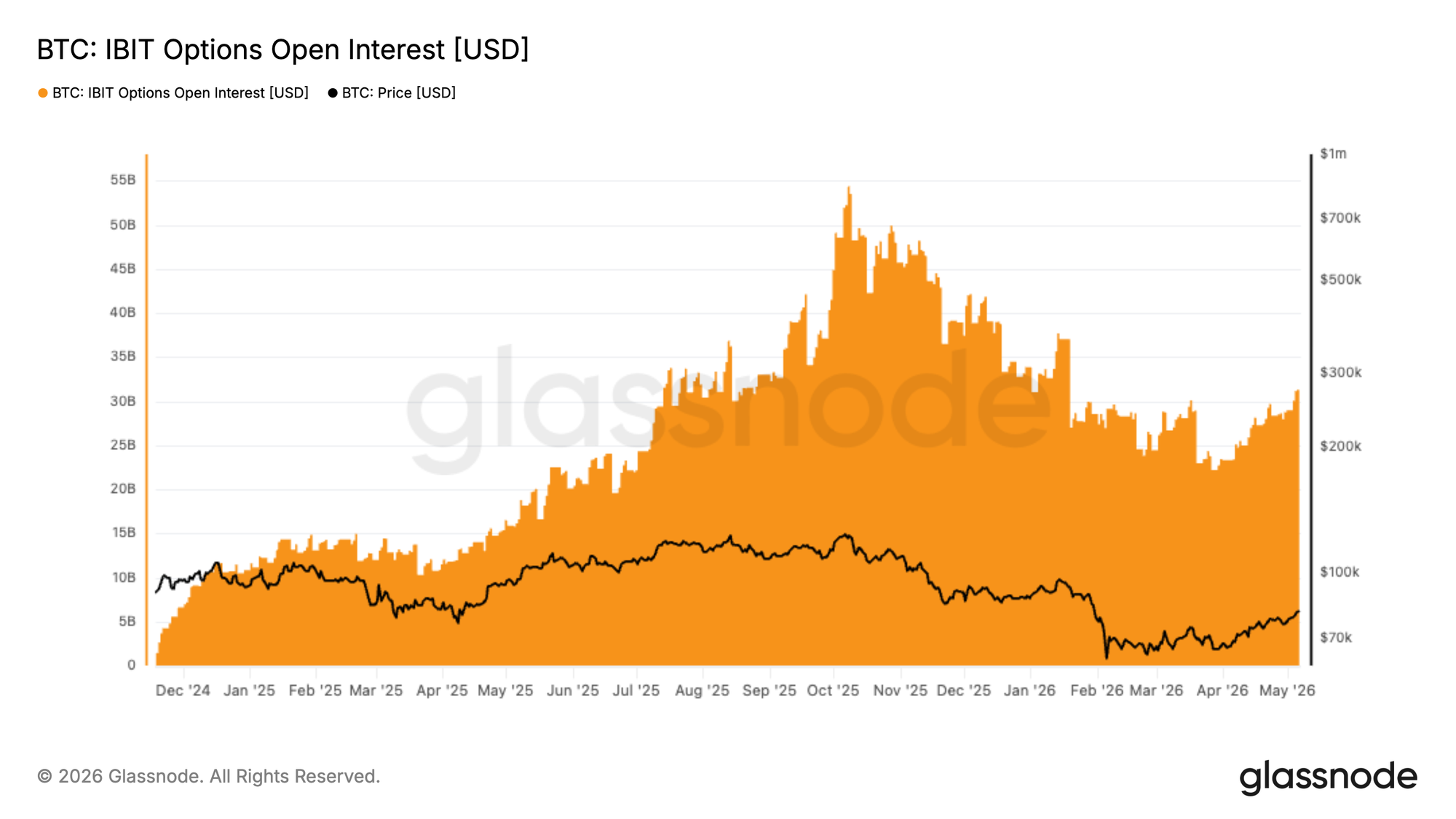

近期的市场数据说明了这个市场的成熟速度有多快。据报道,IBIT期权的未平仓合约约为276亿美元,一度超过了Deribit比特币期权约269亿美元的未平仓合约——这对于美国上市、受监管的比特币衍生品而言是一个重要的里程碑。

为何IBIT期权重要

期权市场是投资者表达比单纯现货买卖更复杂观点的地方。它们揭示了参与者如何定价上行空间、下行风险、尾部风险、波动率和事件风险。

在传统市场中,期权对于理解股票、指数、利率和大宗商品的头寸和情绪至关重要。随着比特币日益融入全球投资组合,其期权市场也变得同样重要。因此,IBIT期权对于数字资产市场分析尤为相关,因为它们处于两个世界的交汇点:

- 比特币市场:其波动性、杠杆作用和方向性头寸历来由加密原生交易所塑造。

- 传统ETF市场:受监管的经纪商接入、投顾平台、结构化产品和机构风险管理框架在此扮演更重要的角色。

这使得IBIT期权成为一个强有力的视角,用以观察传统金融如何接纳比特币——不仅是作为现货配置,而且是作为一种可交易、可对冲、对波动率敏感的资产。

IBIT vs Deribit:比特币市场的两种不同视角

最重要的用例之一是比较IBIT期权与诸如Deribit等加密原生期权交易平台。

Deribit仍然是比特币和以太坊期权的核心流动性场所。Deribit的BTC期权日交易量经常超过20,000份合约,代表超过20亿美元的日名义交易量。但IBIT期权代表了不同的资金流特征。

Deribit更具加密原生性、全球性和离岸性。IBIT是美国上市、基于ETF、并嵌入传统经纪和机构工作流程中的。

IBIT与Deribit隐含波动率之间的差异可能表明传统金融和加密原生市场对比特币风险的定价不同。IBIT市场更强的看涨翼(call wing)可能反映了与ETF相关的更强的上行敞口需求。更强的看跌翼(put wing)可能表明ETF持有者的对冲压力。期限结构的差异可能表明传统金融参与者与加密原生交易者对事件风险的定价不同。分析价值来自于直接比较这两个市场。

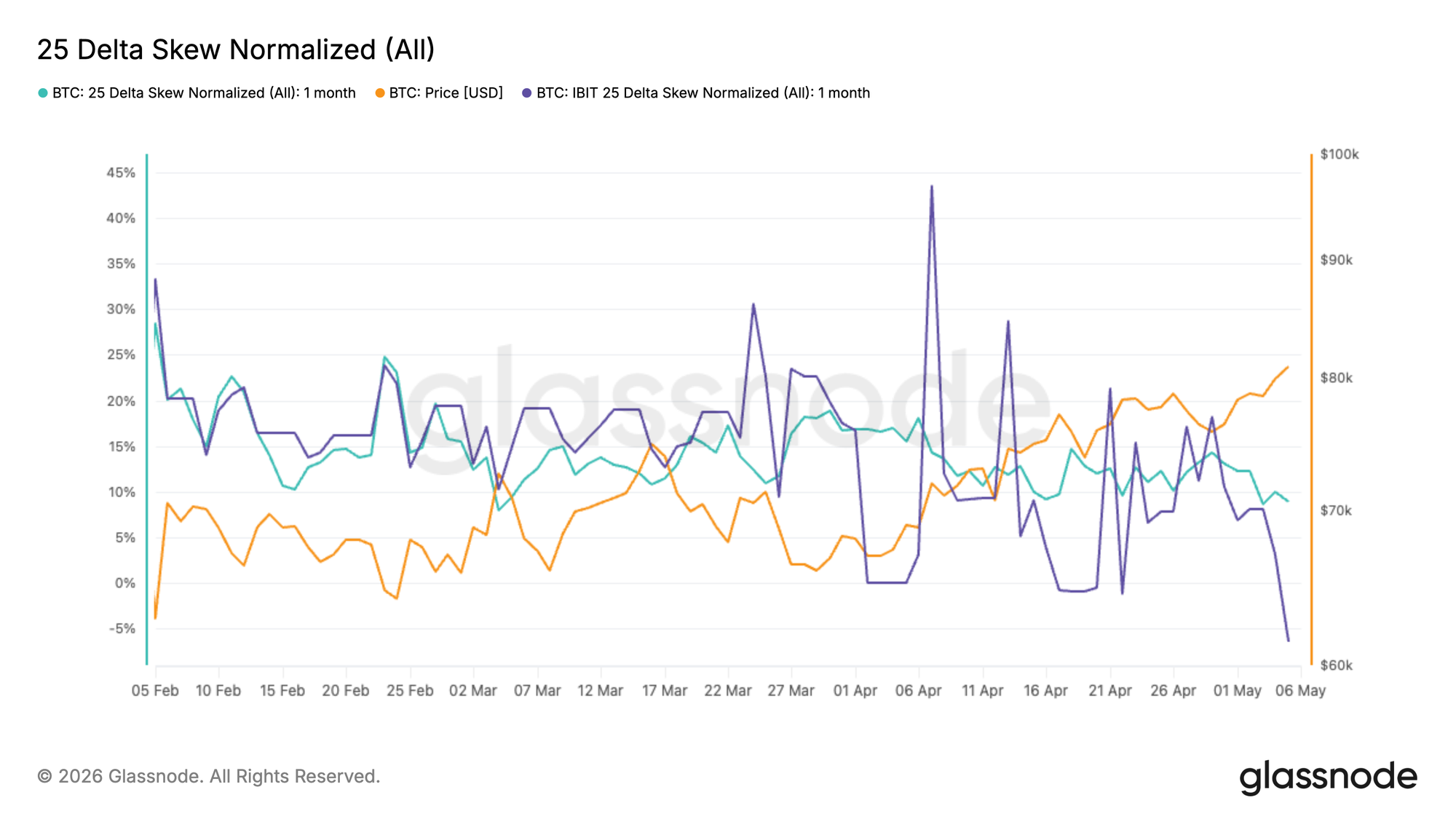

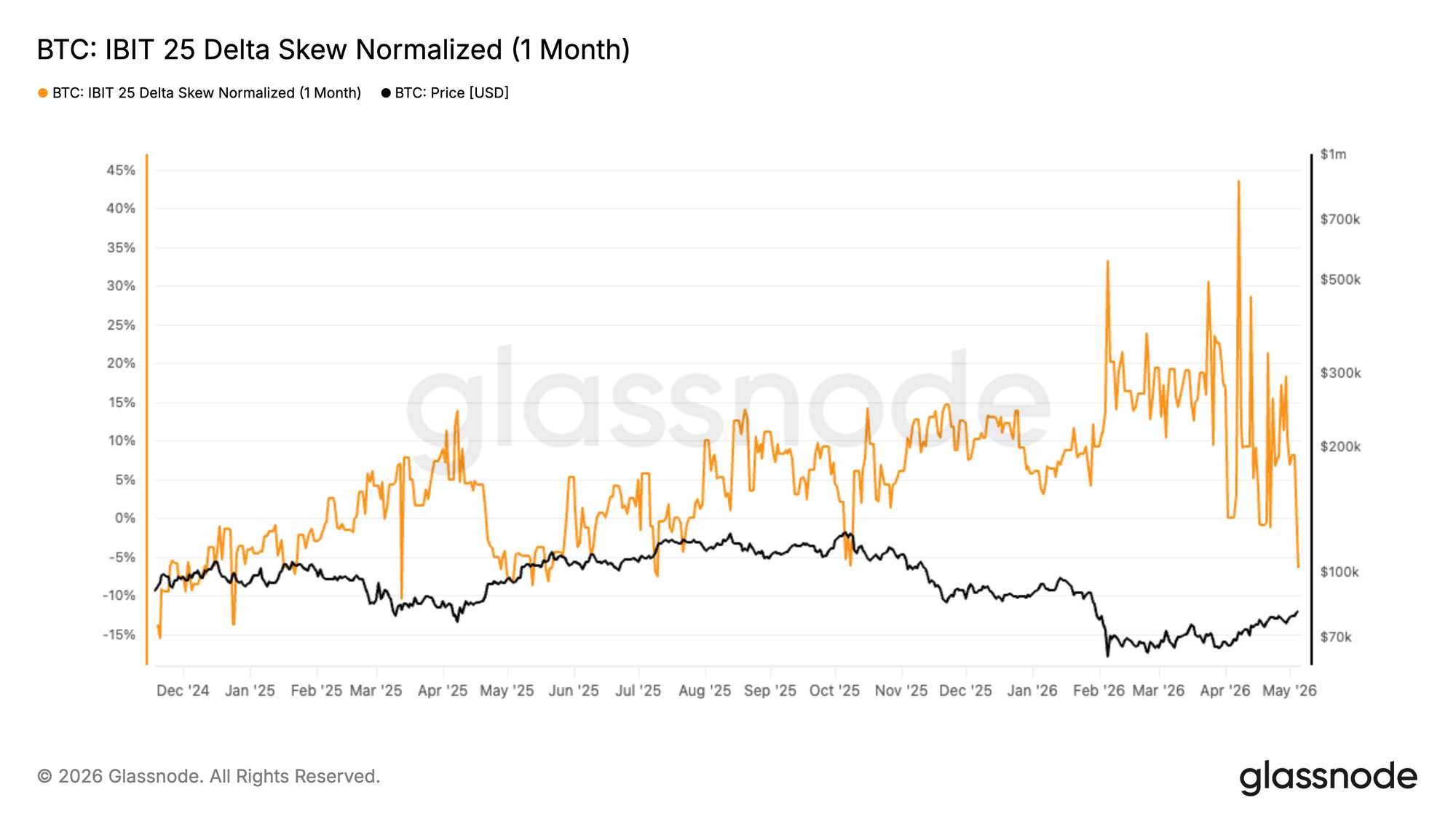

例如,截至5月5日,比特币期权市场在不同平台上对1个月风险的定价存在差异。Deribit的1个月25-Delta偏斜(skew)仍温和偏向看涨,而IBIT的可比偏斜则明显偏向看跌,在同一比特币敞口上留下约15个百分点的差距。

这表明在1个月期限上存在显著的市场层面分歧,IBIT和Deribit分别在更机构化的ETF期权市场和更加密原生的平台上反映了不同的风险定价动态。

在此背景下,与ETF相关的期权投资者似乎为短期下行保护赋予了更高的溢价,而加密原生期权市场相比之下防御性较低。

Glassnode的IBIT期权指标与分析

我们已将期权分析框架扩展至IBIT,将用于加密原生期权市场的同类型机构级智能分析带给最大的美国现货比特币ETF用户。

核心IBIT期权指标

本次首次发布的40多个指标提供了基础:未平仓合约、交易量、最大痛点(max pain)和插值隐含波动率(IV)。

未平仓合约、交易量与最大痛点

- IBIT期权未平仓合约: 所有IBIT期权合约的总未平仓量。衡量ETF上机构参与度的最重要单一指标。

- IBIT期权未平仓合约(按到期日): 看涨和看跌期权未平仓量在到期日上的分布。可直接与Deribit的期限结构比较,以发现期限分散。

- IBIT期权交易量: 24小时滚动交易量。

- IBIT期权交易量看跌/看涨比率: 经典的情绪指标。结合Deribit的P/C比率阅读,以区分机构头寸与零售/原生资金流。

- IBIT期权最大痛点: 到期时会给持有者造成最大损失的执行价。对于预测每月到期日附近的“锁定”(pinning)行为很有用。

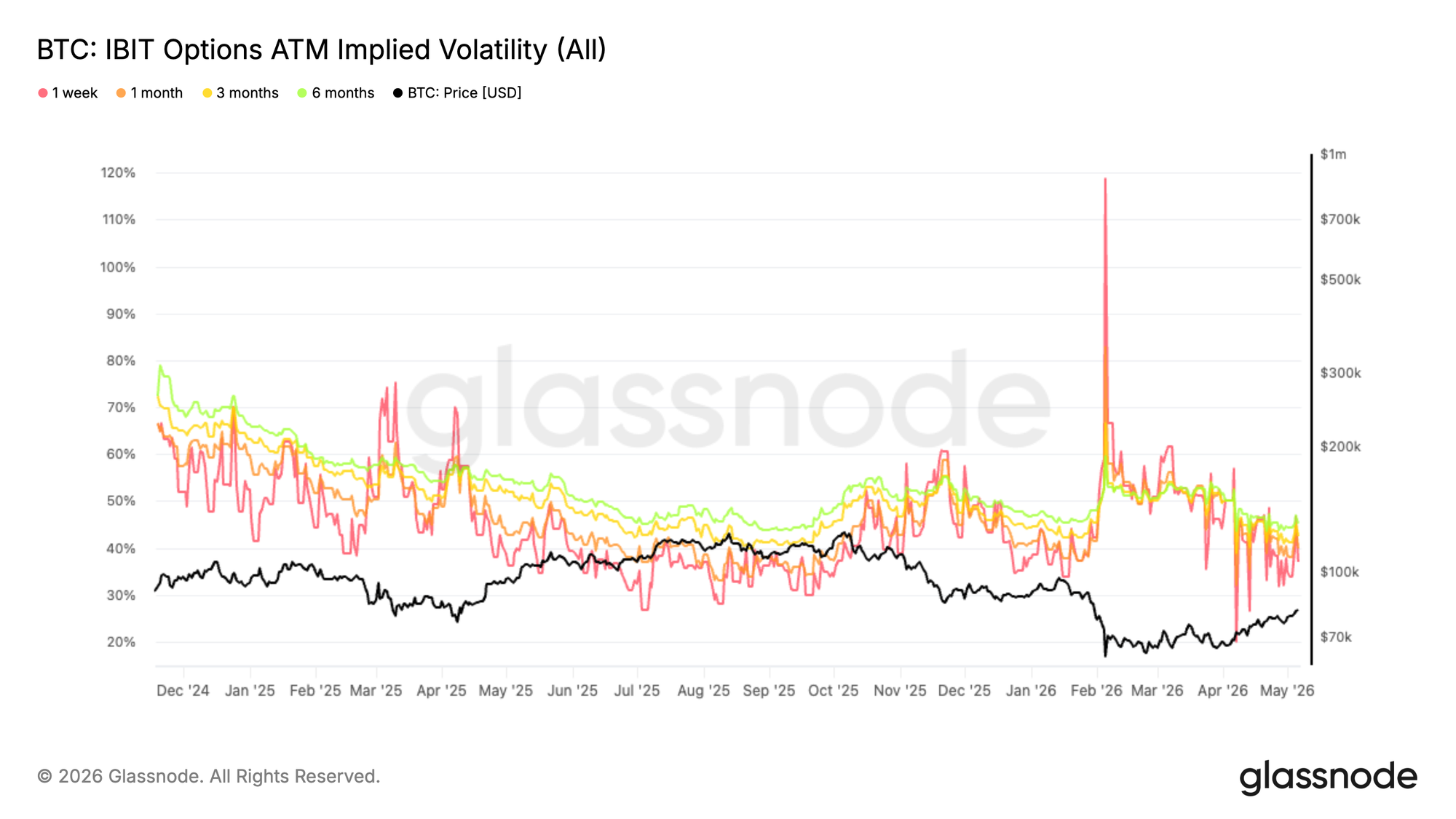

IBIT期权平价(ATM)隐含波动率

新的IBIT期权平价(ATM)隐含波动率指标提供了一个标准化的视角,展示美国ETF期权市场如何在整个期限结构上对比特币波动率进行定价。

通过跟踪1周、1个月、3个月和6个月期限的ATM IV,用户可以监测波动率预期如何随时间演变——从短期事件风险到长期宏观和头寸状况。上升的ATM IV通常反映了更大的不确定性、对期权性工具更高的需求或情绪恶化,而下降的ATM IV可能指向更平静的市场状况和对保护需求的减少。

按Delta值插值的隐含波动率

在固定Delta值(如5、10、15、20、25、50)下的平滑、模型插值IV——告别锯齿状的执行价列表伪影。

- IBIT 看涨期权IV / 看跌期权IV,Delta值分别为5, 10, 15, 20, 25, 50

这个网格让您可以深入特定风险区域——10D看跌期权的崩盘保险、5D看涨期权的挤压尾部、围绕50D的核心微笑(smile)——并在时间和空间上清晰地与Deribit的BTC IV网格进行比较。

IBIT期权偏斜指标

最新的一层提供了专有的偏斜分析,遵循我们在BTC、ETH、SOL、XRP上使用的Glassnode偏斜指数相同架构,现已应用于IBIT。

IBIT偏斜指数及构成:

- IBIT偏斜指数 — 衡量期权市场不对称性的单一指标,整合了更广泛波动率曲面(而不仅仅是像经典25-Delta偏斜那样两个点)的价格。正值 = 上行侧重IV占主导。负值 = 下行对冲占主导。

- IBIT偏斜比率 — 上行IV与下行IV的比率。大于1:上行溢价。小于1:下行溢价。

- IBIT上行隐含波动率 — 来自虚值(OTM)看涨期权的、侧重于上行的IV,跨执行价整合并按固定期限加权。

- IBIT下行隐含波动率 — 来自虚值(OTM)看跌期权的、侧重于下行的IV,采用相同构建方法。

IBIT看涨-看跌Delta偏斜(未标准化,按期限)

模型插值的看涨-看跌IV偏斜时间序列——在每个目标Delta值上,看涨IV减去看跌IV,直接以IV点表示。

- Delta 5, 10, 15, 20, 25

IBIT 25-Delta偏斜标准化(按期限)

经典的25-Delta偏斜(25-Delta看跌IV减去25-Delta看涨IV),通过ATM IV标准化——使读数在不同波动率状态下可比。

- 1周, 1个月

IBIT隐含波动率热图

IBIT波动率结构的可视化曲面:

IBIT隐含波动率热图(按Delta) — 在固定期限下,模型插值IV跨期权Delta的热图。纵轴 = Delta(正值为看涨,负值为看跌)。

- 1周, 1个月, 3个月, 6个月

IBIT隐含波动率价内程度热图 — 在固定期限下,跨价内程度(moneyness)区间的IV,从深度虚值看跌期权到深度虚值看涨期权。

- 1个月, 3个月, 6个月

热图使得偏斜不对称性、尾部风险定价和期限结构错位一目了然,而单个时间序列可能需要三角定位才能看清。

IBIT期权数据的应用

IBIT期权数据可用于多个工作流程。

- 衡量传统金融对比特币的情绪

IBIT期权提供了直接视角,了解与ETF相关的参与者如何对比特币风险定价。看涨需求、看跌需求、偏斜和期限结构可以揭示市场是为上行做准备、对冲下行风险,还是在为近期事件风险定价。

- 比较机构与加密原生观点

通过比较IBIT指标与Deribit指标,客户可以发现传统市场与加密原生定价之间的差异。例如:

- IBIT偏斜比Deribit更看涨还是更具防御性?

- 对于相同期限,IBIT期权定价的波动率是更高还是更低?

- ETF市场的上行需求是否比离岸加密场所更强?

- ETF投资者是否比加密原生交易者更积极地对冲下跌?

这些分歧可以成为可操作的研究信号。

- 监控对冲压力

看跌/看涨比率、下行IV和标准化偏斜有助于识别ETF持有者何时可能在防御性地使用期权。这在宏观事件、ETF资金流逆转、大规模到期日和比特币下跌期间尤其有用。

- 跟踪不同期限的波动率风险

IBIT隐含波动率的期限结构显示了市场如何定价短期与长期不确定性。陡峭的前端可能表明事件风险。更高的后端可能表明对长期敞口的结构性需求。

要点总结

IBIT期权是比特币进一步融入成熟机构市场结构的标志。

- 现货ETF使比特币更容易持有。

- 期货使其更容易进行方向性对冲。

- 期权使定价波动率、偏斜、凸性和跨时间风险成为可能。

随着IBIT期权持续增长,它们很可能成为比特币情绪和机构头寸最重要的信号之一。Glassnode的IBIT期权套件为客户提供了实时跟踪这一转变的工具。

期权数据是Glassnode产品开发的重点。每个季度,我们都在扩大覆盖范围,增加新的指标,以扩展我们波动率工具的深度,拓宽分析用例,并为专业人士提供更完整的数字资产市场头寸和风险视图。

- 在X上关注我们,获取及时的市场更新和分析

- 加入我们的Telegram频道,获取定期市场洞察

- 如需链上指标、仪表板和警报,请访问Glassnode Studio

免责声明:本报告仅供参考和教育目的。分析代表了一个具有显著限制性的有限案例研究,不应解释为投资建议或确定的交易信号。过去的绩效模式并不能保证未来的结果。在做出投资决策前,请务必进行彻底的尽职调查,并考虑多重因素。