原文作者:Glassnode

原文编译:AididiaoJP,Foresight News

比特币重返 8 万美元上方,ETF 资金流入、现货需求和仓位均有所改善。然而,资本流入力度较弱以及 8.6 万美元附近沉重的上方供应,依然使市场信念低于此前牛市阶段。

摘要

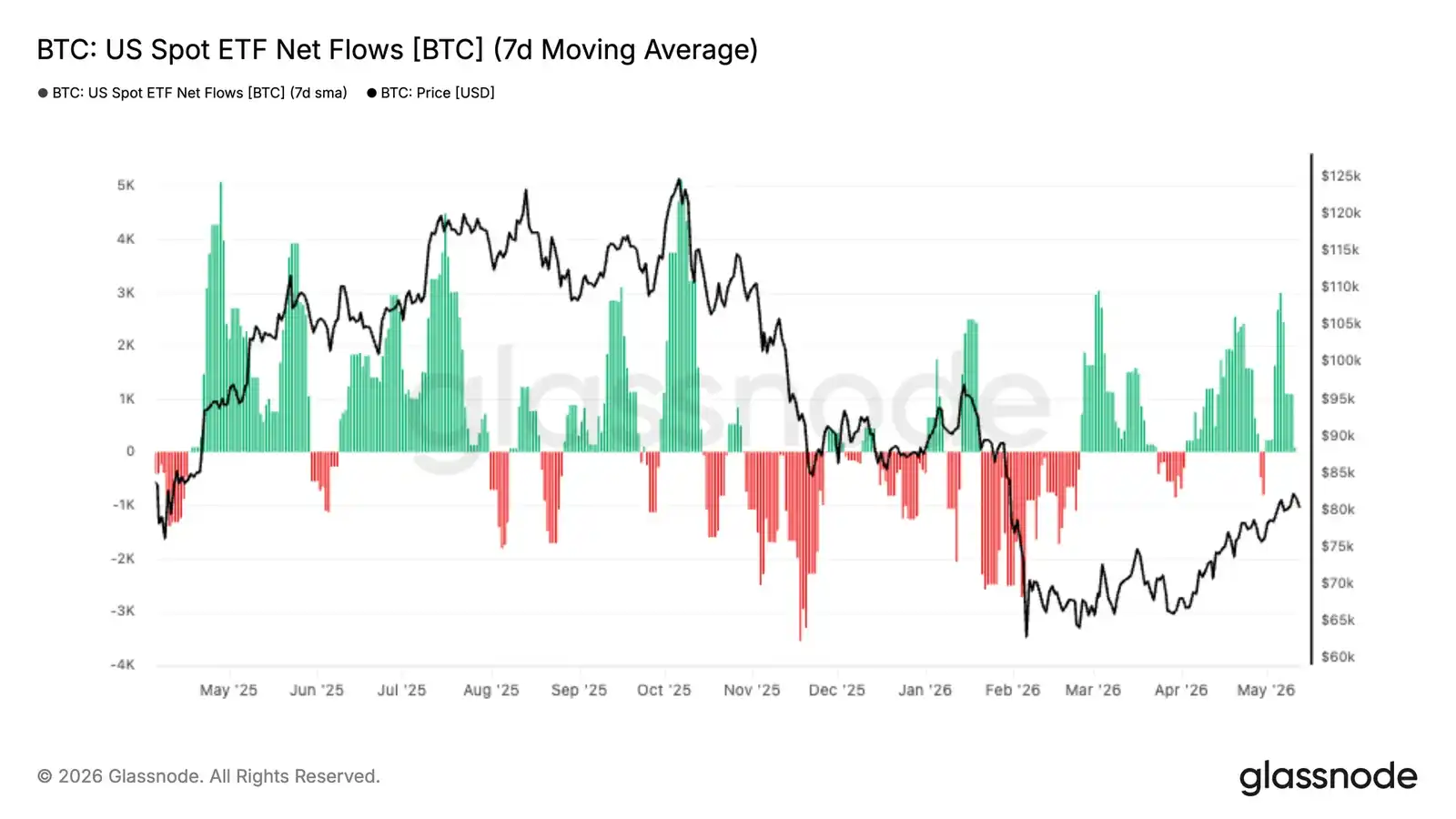

- 美国现货比特币 ETF 资金流入再次转为明确正值,随着比特币从 6 万美元中段回升至 8 万美元低位,机构需求正在重燃。

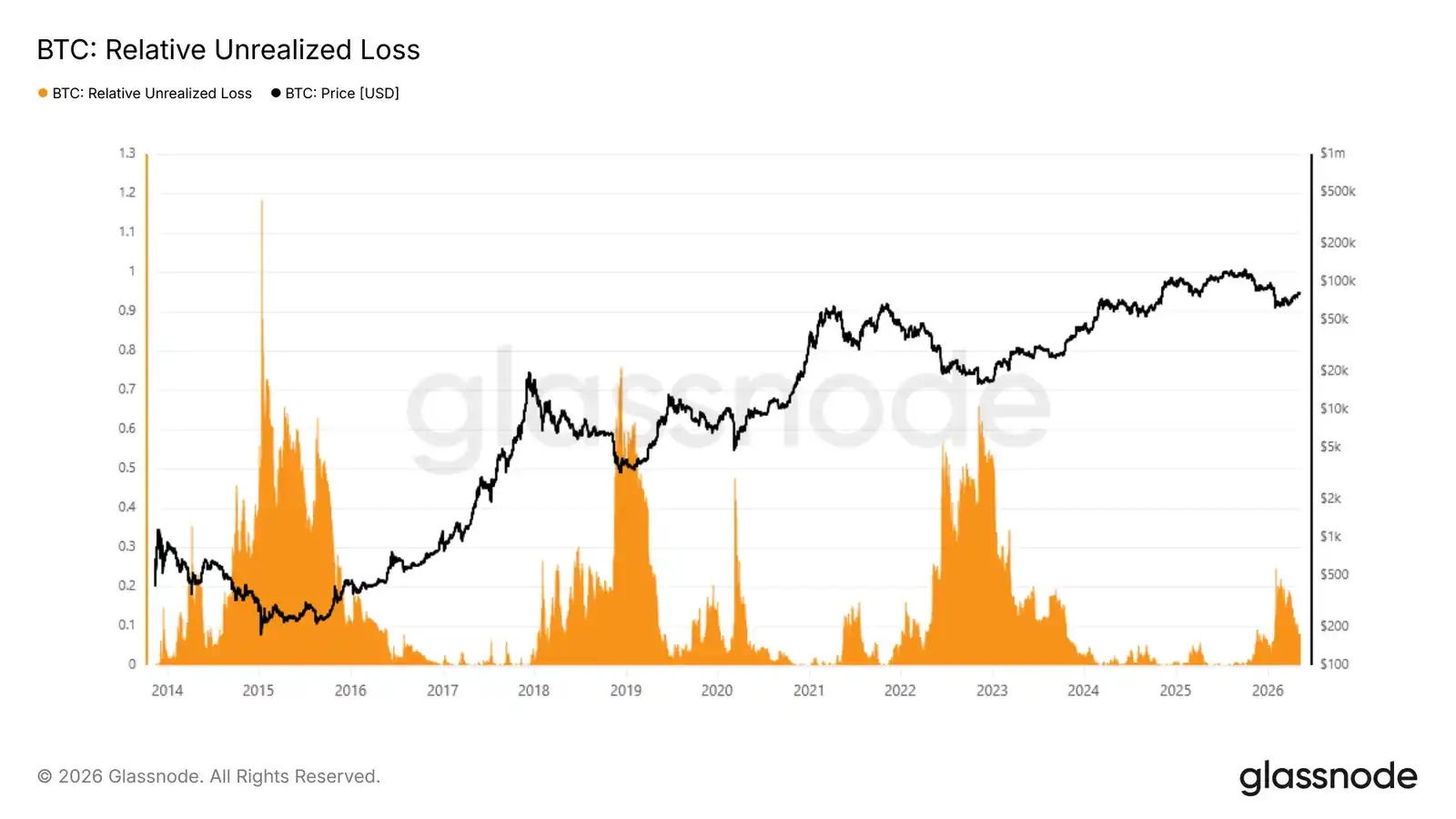

- 比特币相对未实现亏损在 2 月抛售期间达到市值 25% 的峰值,随后在收复 8 万美元后压缩至 8%,这支持了如果 6 万美元守住,则本轮仍为浅熊格局的观点。

- 已实现市值 30 天净持仓变化已回升至每月 28 亿美元,表明资本流入正在改善,但仍远低于此前牛市扩张期间每月超 100 亿美元的水平。

- 30 天成本基础位于 7.69 万美元,构成短期即时支撑,而 11 月至 2 月积累区间的 8.69 万美元仍是复苏近期的关键阻力位。

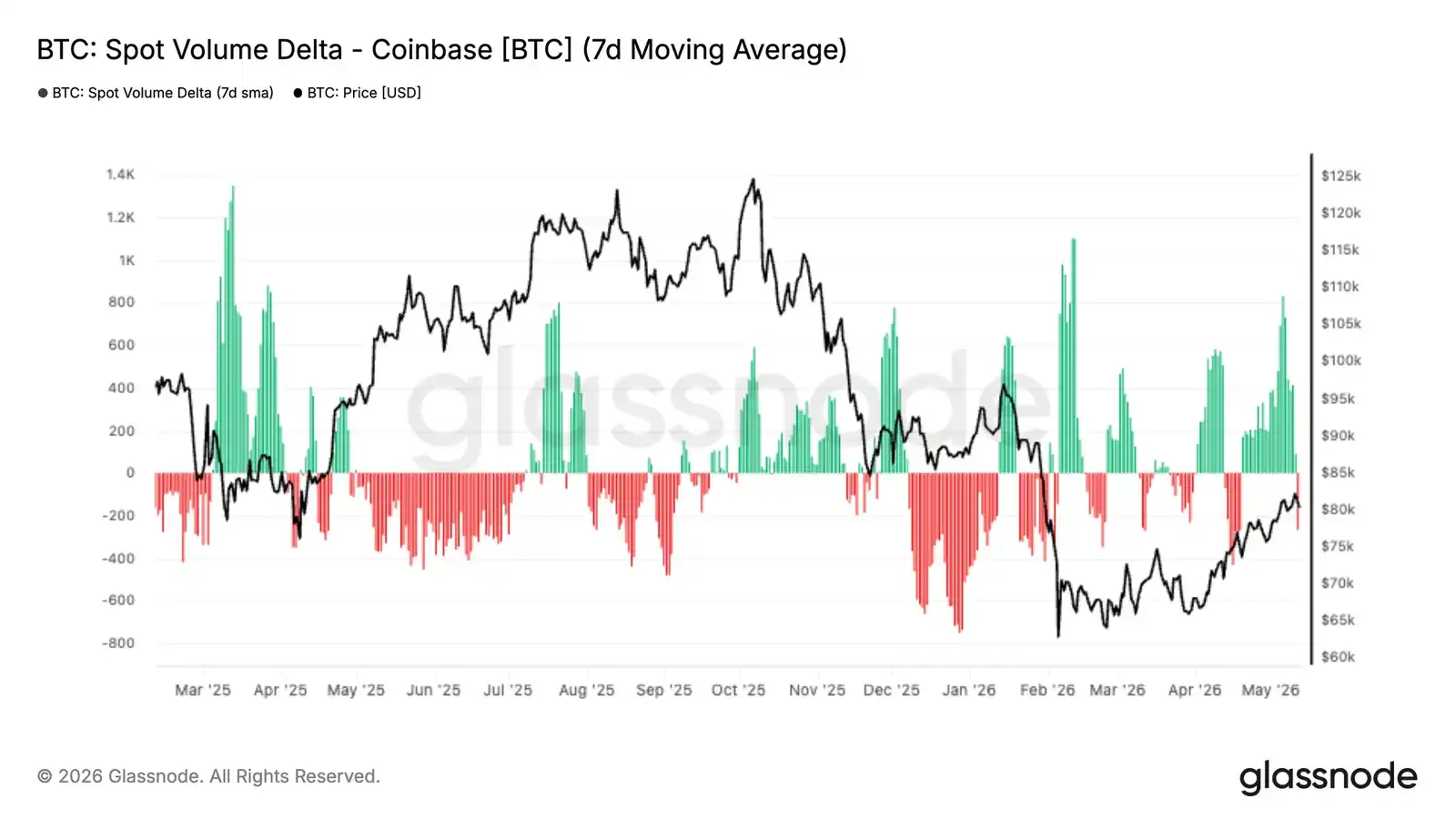

- Coinbase 现货成交量 Delta 在过去两周急剧转为正值,表明买方活动日益激进,现货市场需求正在增强。

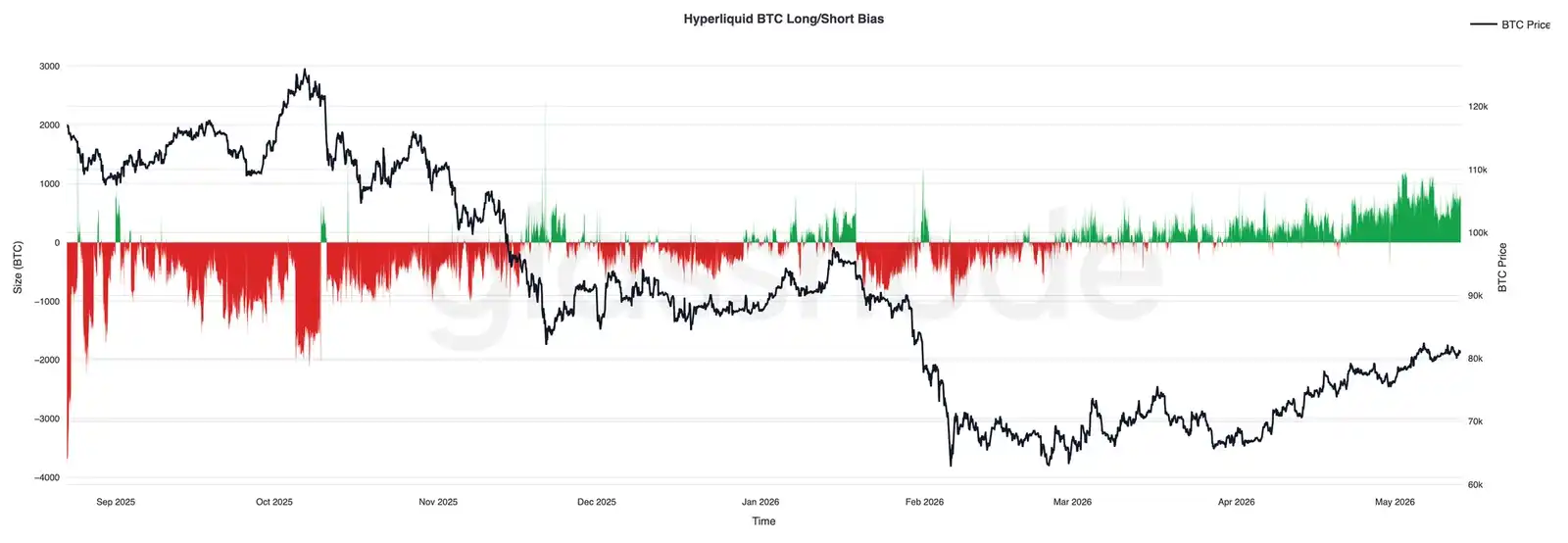

- Hyperliquid 交易者随着价格上涨稳步重建多头敞口,反映出投机情绪改善和对进一步上行延续的信心增强。

- 隐含波动率在曲线各期限持续压缩,由前端引领,同时已实现波动率趋势下行,市场正在为更平静的短期格局定价。

- 偏度压缩表明下行对冲需求减弱,围绕 8 万美元的期权结构更加平衡。

- 做市商仓位仍是短期动态的关键驱动因素,8.2 万美元附近的大量负 Gamma 集群若现货重新进入该区域,仍可能放大价格走势。

宏观洞察

宏观背景仍处于经济增长放缓与通胀顽固之间的拉锯。最近的美国通胀数据强于预期,而劳动力市场也比许多人预期的更为坚韧。因此,市场已将降息预期进一步推后,国债收益率保持高位,金融条件相对紧缩。

流动性仍是风险资产的关键驱动因素。股市继续缓慢走高,但表面之下环境仍显脆弱,市场正在适应利率更高更久的现实。与此同时,石油和大宗商品的强势继续推高通胀预期,尤其是在地缘政治紧张持续的背景下。

对数字资产而言,画面依然建设性但具有选择性。尽管流动性条件收紧和美元坚挺,比特币仍表现出韧性,表明底层需求保持完好。然而,ETF 资金流入偏软和实际收益率高企暗示,更持续的上行可能需要金融条件宽松或新的催化剂来重燃更广泛的风险偏好。

链上洞察

从恐惧转向不确定

在粘性通胀、高国债收益率和更紧金融条件的宏观背景下,比特币继续展现相对韧性,表明即使更广泛的风险环境仍不安定,底层需求仍保持完好。为了从结构性角度评估当前周期所处位置,相对未实现亏损(衡量所有投资者持有的未实现亏损总美元价值占总市值的比例)提供了一个精确的周期晴雨表。在 2 月闪崩期间,该指标达到市值 25% 的峰值,这一读数表明存在显著压力,但仍远低于此前熊市周期记录的极端水平。随后收复 8 万美元后,该指标已压缩至约 8%,这一转变将主流情绪从恐惧转向不确定,而非彻底崩溃。

如果 6 万美元被证明是本周期低点,那么本轮熊市将是有记录以来最浅的一次——它记录了恐惧,但远未达到历史上标志持久周期底部的大范围洗盘。

资本流入规模

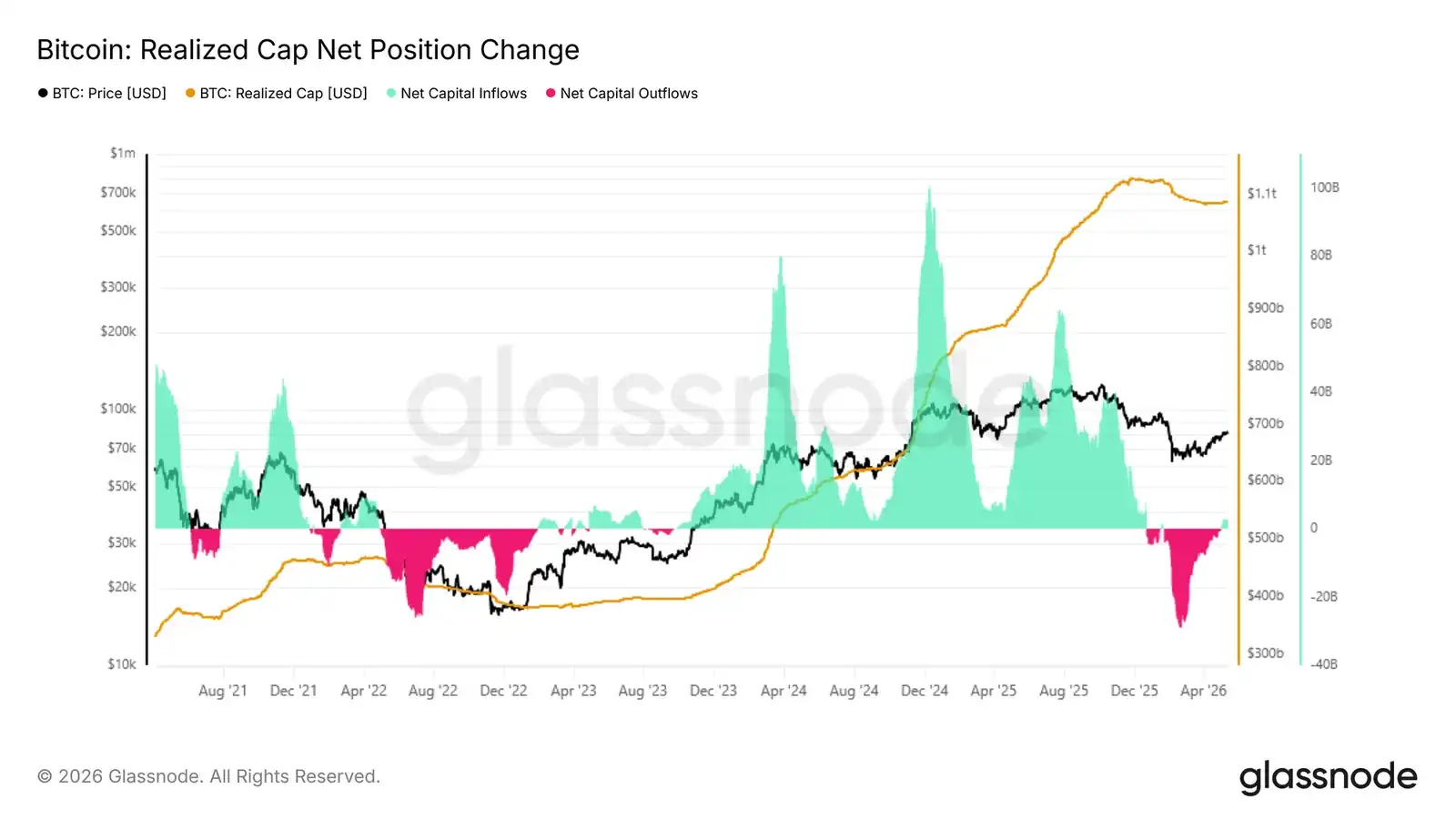

随着情绪从恐惧转向不确定,关键问题是当前反弹是典型的熊市反弹,还是真正牛市转变的早期阶段。最直接的衡量方式是观察净资本流入,即已实现市值 30 天净持仓变化,该指标追踪链上存储的总资本月度变化。随着最近反弹至 8.2 万美元,该指标已达到每月 28 亿美元,这一正值解释了最近几周的建设性势头。

然而背景至关重要:在 2023-2025 年牛市每轮主要上涨的早期阶段,该指标迅速从每月约 20 亿美元加速至 100 亿美元以上。当前的读数虽然令人鼓舞,但仍远低于该阈值,表明支撑本次复苏的资本流入缺乏此前周期类似拐点时的信念。

通过成本基础视角看支撑与阻力

尽管从 6 万美元到 8.2 万美元反弹 37%,但资本流入依然温和,不确定性依然存在,按持有期划分的已实现价格指标为识别最直接的支撑和阻力位提供了细粒度框架。该模型追踪按持有期划分的币种平均买入价,将不同投资者群体的行为锚点映射到价格图表上。

当前反弹的势头主要由过去 30 天的积累浪潮驱动,该群体的成本基础目前位于约 7.69 万美元,形成短期最直接的支撑地板。上方,11 月至 2 月区间市场盘整期间积累的投资者的成本基础集中在 8.69 万美元附近,随着这些持有者接近盈亏平衡并面临越来越强的分发激励,这代表了近期最可能的阻力区。

链下洞察

ETF 需求重建

美国现货比特币 ETF 资金流入最近几周转为明确正值,随着比特币重返 8 万美元上方,持续流入回归。经过数月需求不稳和第一季度大幅流出后,最新转变表明机构需求正开始以更有意义的方式重现。

重要的是,ETF 需求的复苏保持了持续性,而非由单一配置激增驱动,表明随着市场条件改善,机构正在稳步积累。流入强度也随着价格加速,强化了传统资本再次支持势头而非在反弹中退出的观点。

当前结构相对于今年早些时候显示出显著的市场结构改善。ETF 资金流入现在成为顺风而非持续卖压来源,减少了此前限制复苏尝试的关键阻力之一。如果持续,持续的机构积累可能为比特币在未来几周挑战更高上方供应区提供所需的需求基础。

Coinbase 现货买入重新加速

Coinbase 现货成交量在过去两周急剧转为正值,随着比特币重返 8 万美元低位,激进买方活动回归。这一最新转变与第一季度大部分时间持续卖压形成鲜明对比,当时负成交量持续强化下行动能。

重要的是,最新走高伴随着反复的正现货买入量增加,而非孤立的买入激增,表明持续需求正开始吸收上方供应。Coinbase 活动的增强也与 ETF 资金流入复苏高度一致,表明美国本土和机构买家正重新参与。

当前结构表明现货需求正再次成为价格的支持力量,而非分发来源。Coinbase 买方流的持续强劲,特别是与 ETF 资金流入同步上升,表明市场信念正在改善,且最新反弹的底层需求状况更加健康。

Hyperliquid 交易者日益看多

过去几周,Hyperliquid 上的仓位越来越偏向多头,随着比特币回升至 8 万美元低位,BTC 净持仓稳步上升。这一转变标志着从第一季度大部分时间主导市场的持续空头偏向的显著逆转,当时市场回落至 6 万美元低位。

重要的是,最近多头敞口的增加是逐步发展而非通过单一拥挤仓位激增,表明交易者随着市场条件改善正在稳步重建方向性看涨敞口。净持仓目前接近 2025 年底以来最强的看多偏向,反映出对上行延续的信心增强。

随着价格行动上涨而持续的多头仓位,表明交易者情绪改善和更具建设性的投机背景,尽管日益拥挤的多头敞口可能使市场对短期波动和爆仓驱动的回撤更加敏感。

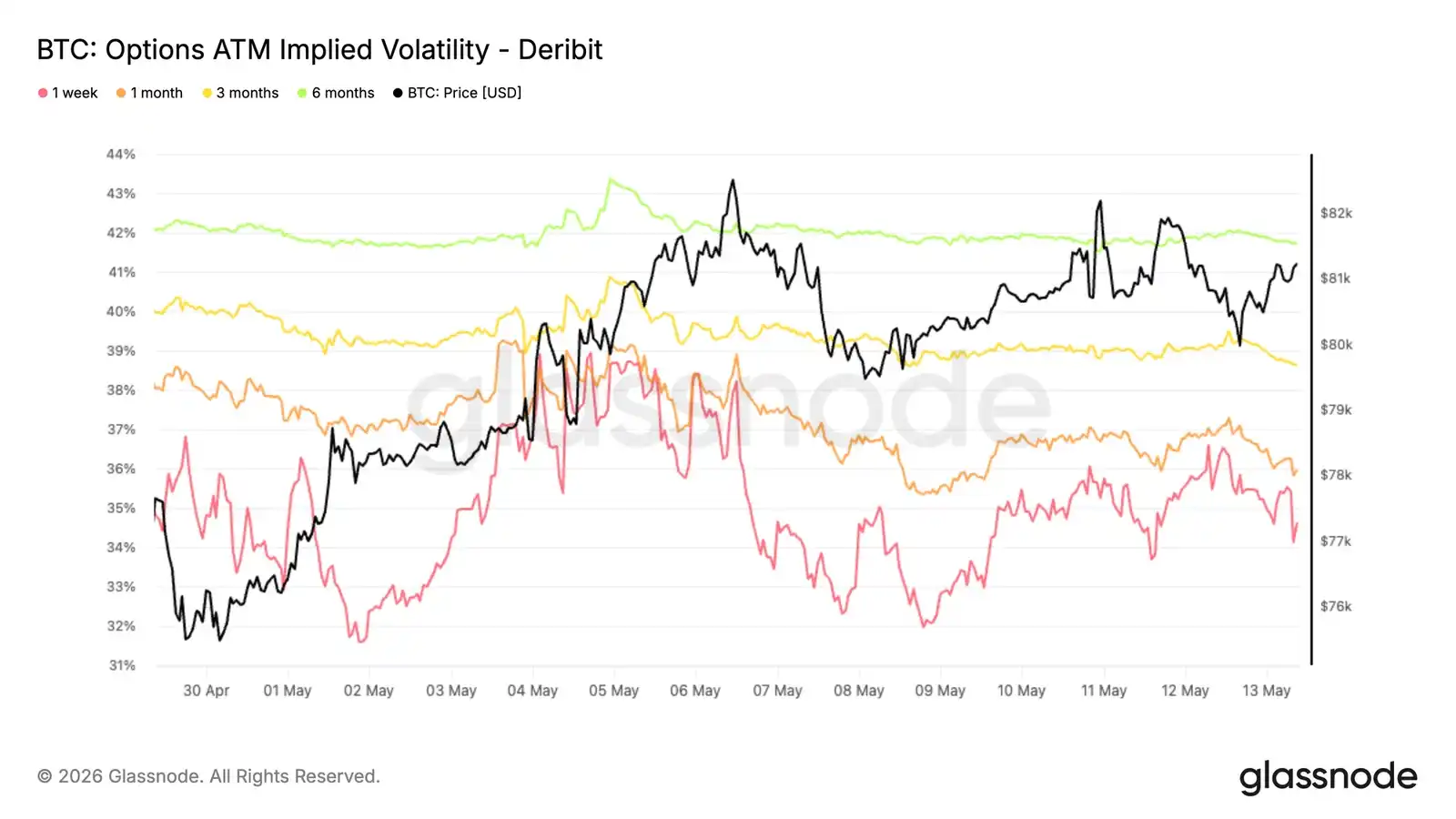

隐含波动率走低

过去一周,比特币隐含波动率转为下行,前月从 39% 降至 34.6%。较长期限也同步走低,曲线各期限下降约 1 至 2 个波动率点。

这一走势反映出期限结构整体重新定价下行,随着交易者降低对短期已实现波动的预期。下降跟随最近波动率反弹而来,并伴随现货行动更加受控,强化了市场正在回归更平静格局的观点。

随着隐含波动率压缩,各期限期权成本下降,尤其是在对短期仓位和需求变化最敏感的前端。

当前结构反映出市场对前方大动作的定价减少,波动率供给继续超过曲线各期限的需求。

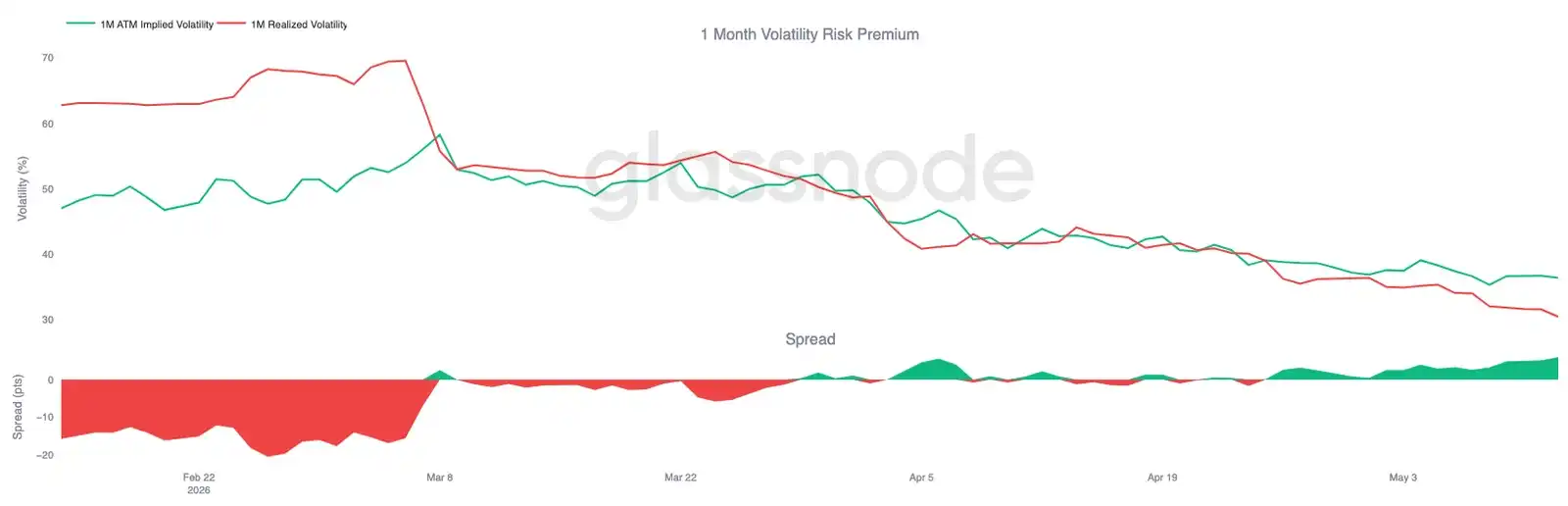

波动率风险溢价保持正值

虽然隐含波动率在曲线各期限持续压缩,但已实现波动率下降得更快。比特币 30 天已实现波动率目前为 30.48%,随着现货行动相对受控,过去几周持续稳步下降。

与此同时,前月隐含波动率仍约为 36.4%,隐含仍高于已实现,并保持正波动率风险溢价。换句话说,期权继续为前方比比特币近期现货波动交付的更多波动定价。

隐含与已实现波动率之间的利差在过去两到三周也在重建,从 4 月份短暂压缩至平值后回升至 6 个波动率点附近。这表明尽管整体波动率重置下行,但期权需求相对于已实现波动仍保持高位。

因此,尽管整体波动率在隐含和已实现两个维度上继续软化,套保条件仍有利于波动率卖方。

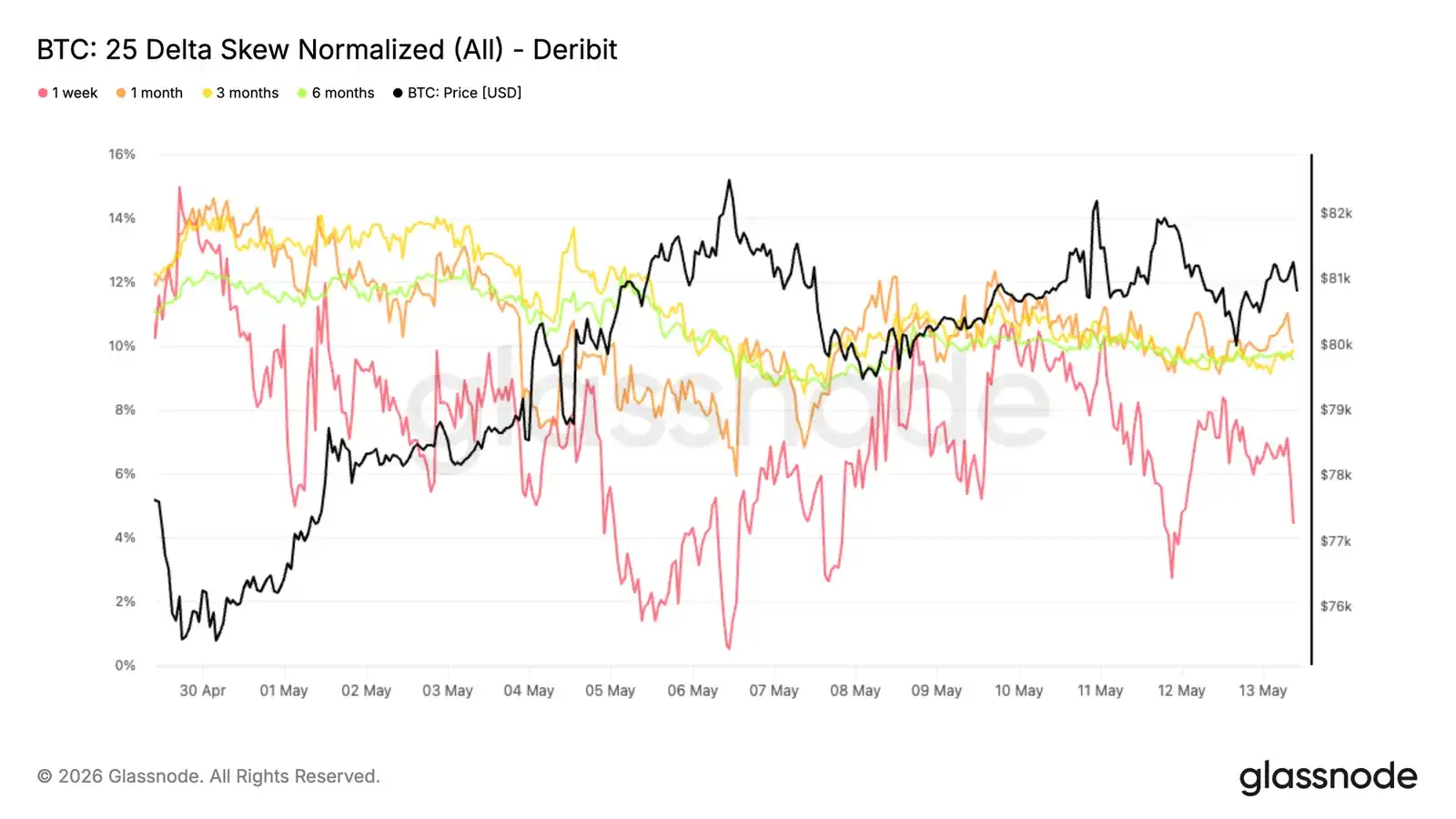

偏度压缩表明下行对冲需求减弱

随着波动率预期继续重置下行,偏度也在曲线各期限正常化。这一走势在前端最为明显,过去一周 1 周 25 delta 偏度从约 -10% 压缩至 -4%。较长期限也同步软化,1 个月、3 个月和 6 个月期限均失去约 1 至 2 个点的看跌溢价。

值得注意的是,这一压缩发生在比特币围绕 8 万美元区间盘整且宏观背景支持力度较弱的背景下。期权表面并未显示出下行保护需求增加,而是继续向更平衡的结构重新定价。

这一上行走势反映出看跌期权相对于看涨期权的溢价稳步减少,表明曲线各期限的下行保护需求正在逐渐减弱而非加强。

虽然各期限偏度仍处于看跌区域,但持续压缩表明下行对冲需求正在逐步缓和而非加剧。

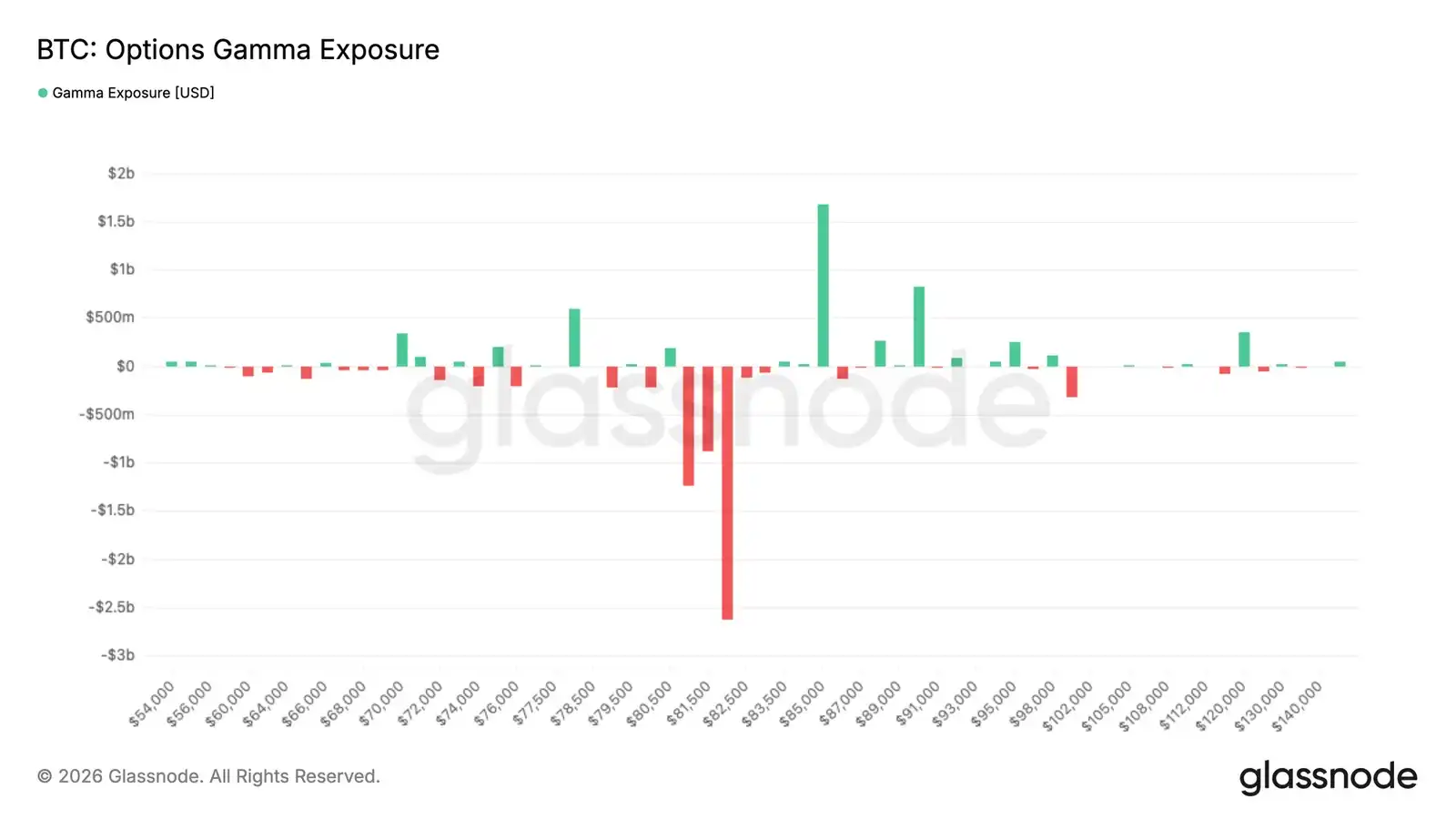

做市商 Gamma 使现货在 8.2 万美元附近保持敏感

做市商仓位继续在当前价格水平周围制造反应性结构。负 Gamma 最大集中位于 8.2 万美元行权价,敞口约 26 亿美元,而正 Gamma 在 8.5 万美元附近积累,接近 18 亿美元。

由于现货仍低于 8.2 万美元的负 Gamma 集群,若价格重新回到该区域,可能触发反应性做市商对冲流动,强化势头并放大价格走势。更上方,8.5 万美元附近的正 Gamma 集中则可能抑制波动率。

资金流也反映出仓位转变。过去 7 天,看跌期权买入占溢价流的 71%,反映出近期盘整期间下行保护需求高企。最近 24 小时流量的 58% 来自看跌期权卖出,表明部分对冲正在被平仓。

这一结构使市场若现货重新进入 8.2 万美元附近的大量负 Gamma 集群,对放大对冲流动的敏感度日益增加。

结论

总之,比特币的复苏在表面之下继续加强,现货主导的需求、ETF 资金流入重燃以及投机仓位改善,共同促成了更具建设性的市场结构。相对未实现亏损的急剧压缩,以及关键链上盈利能力和流动性指标的稳定,表明 2 月下跌越来越被视为周期性重置,而非更深熊市的开始。

与此同时,本轮反弹的特征与 2023-2025 年期间激进扩张明显不同。资本流入正在复苏,但仍远低于此前突破阈值,而波动率压缩和更平静的衍生品仓位指向市场正在逐步重建信心,而非进入狂热阶段。这使得当前上涨看起来更像是有结构性支撑的复苏,而非完全确认的势头突破。

随着比特币现在重新进入 8.2 万至 8.7 万美元之间密集的上方供应区域,市场正进入价格发现越来越重要的区域。若要持续守住该区域,很可能需要更强的现货参与和更深的资本轮动来吸收剩余上方供应。在此之前,更广泛的结构继续改善,但信念似乎仍在重建而非完全回归。