尽管3月非农新增就业低于预期,但失业率出现下滑,劳动参与率提升,使市场认为美国劳动力市场仍然坚韧,对美联储5月继续加息的预期上升,交易员的注意力转向CPI。

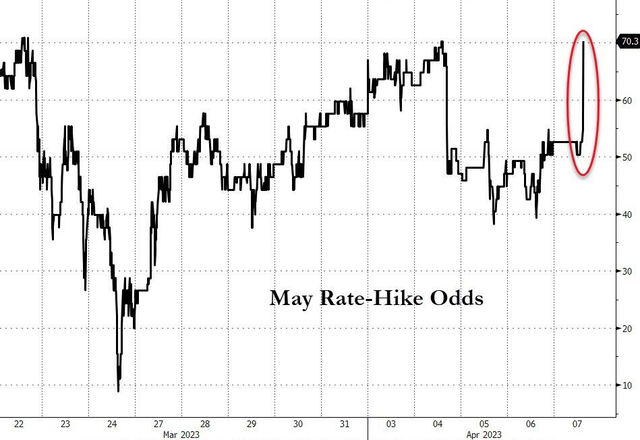

本周五,随着非农就业数据公布,美联储最关注的两项指标——就业与通胀——其中之一表现坚韧,美债收益率全线抬升,互换协议显示美联储在5月份的下次FOMC会议上再次加息25基点的可能性约为75%。

紧接着,人们现在开始关注下周的CPI数据,以评估美联储的措施是否有明显成效,以及接下来还需要什么措施。道明证券全球利率策略主管Priya Misra表示:

美国就业报告“全面走强”,将提高5月份加息25个基点的可能性。它还应该推迟降息的时间。

但市场仍将关注其他不那么滞后的数据和银行业绩。

非农就业数据公布后,市场缩减了对2023年底降息的预期,掉期表明联邦基准利率到12月底约为4.38%,而数据公布前为4.18%。

智树投资(Wisdom Tree Investments)固定收益策略主管Kevin Flanagan表示:

即将到来的美国通胀数据是美联储5月会议的最终决定因素,一致或更强劲的CPI读数将对美债市场构成挑战。

彭博社调查经济学家的预估中值显示,3月份CPI的年化率整体涨幅将从6%放缓至5.2%。相比之下,核心CPI年化预计将从5.5%升至5.6%。

未来一周还将公布包括生产者价格指数(PPI)和零售销售在内的其他关键数据,这些数据都在一定程度上反映美国通胀情况,帮助市场调整对加息的预期。

过去一个月,由于对银行体系的担忧,美国国债收益率明显走低。金融机构的动荡引发了投资者对相对安全的美国国债的抢购,并迫使市场重新思考,在通胀仍处于高位的情况下,面对衰退风险上升,美联储能在多大程度上继续保持紧缩政策。

Flanagan说:

美债市场正在告诉你他们希望走向什么方向,那就是收益率下降,但它看起来容易受到任何类型的经济数据的影响,这些数据没有告诉我们衰退即将到来。

如果通货膨胀指数持续上升,美债收益率将很难维持目前的水平。