Tác giả: Thứ Hai, Deep Tide TechFlow

Tại các công ty mai mối ở Seoul gần đây xuất hiện một hiện tượng kỳ lạ.

Một số chàng trai đi hẹn hò sẽ cố ý đặt danh thiếp vào tận cùng túi trong của áo vest, chỉ khi xác nhận đối phương "có phẩm hạnh tốt" rồi mới rút tấm thẻ in tên công ty ra một cách thận trọng, trên thẻ có bốn chữ cái tiếng Anh:SK Hynix.

Nguồn: Chương trình giải trí Hàn Quốc

Bà Kang Eun-sun, giám đốc cấp cao của công ty mai mối Hàn Quốc Gayeon, công khai nói với giới truyền thông rằng sau khi chu kỳ siêu tăng trưởng bán dẫn mở ra, nhân viên của Samsung Electronics và SK Hynix tiếp tục được ưa chuộng, "thị trường rõ ràng thích những kỹ sư có thu nhập thực tế cao hơn nhiều, hơn cả một số luật sư có thu nhập nay đã không còn như trước". Trên mạng xã hội thậm chí còn có câu chuyện đùa viết rằng:"Nhân viên SK Hynix khi đi hẹn hò đều khiêm tốn nói mình làm việc tại Samsung. Chỉ khi gặp được đối tượng có phẩm hạnh tốt, mới thừa nhận thực ra mình làm việc tại Hynix."

Thứ khiến đồng phục công ty trở thành "chiến bào hẹn hò", là một dãy số khiến người lao động toàn thế giới thèm muốn.

Năm 2025, lợi nhuận hoạt động của SK Hynix đạt 47,2 nghìn tỷ Won. Theo thỏa thuận mới giữa công ty và công đoàn vào tháng 9 năm ngoái, 10% lợi nhuận hoạt động được đưa vào quỹ thưởng nhân viên, tính trung bình trên 35.000 nhân viên, mỗi người có thể nhận được khoảng 140 triệu Won, tương đương khoảng 650.000 tệ.

Quý I năm nay, lợi nhuận hoạt động của SK Hynix tăng hơn 400% so với cùng kỳ, đạt 37,6 nghìn tỷ Won, theo dự báo của các nhà phân tích ở các quốc gia khác nhau, lợi nhuận hoạt động trong năm nay của họ sẽ rơi vào khoảng 210 - 250 nghìn tỷ Won, ước tính từ đó, số tiền thưởng trung bình mỗi người trong năm nay sẽ rơi vào khoảng 290 - 330 triệu tệ.

Ngân hàng đầu tư quốc tế Macquarie Securities dự báo thêm,năm 2027 lợi nhuận hoạt động đạt 447 nghìn tỷ Won, thì thưởng trung bình mỗi người có thể lên đến 1,29 tỷ Won, tương đương khoảng 6,1 triệu tệ.

Câu chuyện đáng kể hơn cả "6,1 triệu tệ thưởng trung bình" là:công ty này, từ lâu vốn là công ty bán dẫn hạng hai ở Hàn Quốc, là đàn em đứng sau lưng Samsung.

Họ đã làm đúng điều gì, khiến Samsung - kẻ mà ngay cả màn hình và chip của Apple cũng phải xem sắc mặt - phải trông thấy mà rơi khỏi vị trí bá chủ bộ nhớ toàn cầu?

2008: Phục hồi từ bờ vực phá sản

Quay ngược ống kính về năm 2008, sẽ không ai đặt bốn chữ "bá chủ tương lai" lên người Hynix.

Tiền thân của nó là Hyundai Electronics, năm 2001 khi bong bóng internet vỡ tung, giá DRAM lao dốc, công ty gánh trên lưng khoản nợ khổng lồ 140 tỷ USD, bị các chủ nợ tiếp quản, rơi vào tình trạng "workout" kéo dài 5 năm, trong hệ thống ngôn ngữ Hàn Quốc là trạng thái tương tự "tái cơ cấu, ủy thác". Suốt 5 năm trời, nhà máy, ngân sách R&D, nhân sự đều bị siết chặt cổ sống qua ngày.

Đến năm 2007, Hynix cuối cùng cũng thoát khỏi trạng thái "bị ủy thác" này, nguyên khí chưa hồi, chỉ còn thoi thóp.

Vào đúng lúc này, bên kia Thái Bình Dương, một công ty tên AMD tìm đến.

Tình hình của AMD lúc đó cũng không khả quan, họ là hạng hai thị trường GPU, trong lĩnh vực card đồ họa bị NVIDIA đè bẹp đến nghẹt thở. Nhà nghiên cứu Bryan Black của họ đang làm một thứ kỳ quặc gọi là "bộ nhớ băng thông cao" (HBM), xếp chồng nhiều tấm DRAM theo chiều dọc giống như xây tòa nhà, sau đó dùng một công nghệ gọi là TSV (xuyên thấu silic) để xuyên kết nối.

Tại sao phải làm vậy? Vì AMD nhìn thấy một vấn đề mà mọi người đều không để ý: tốc độ tính toán của CPU/GPU ngày càng nhanh, nhưng tốc độ vận chuyển dữ liệu của bộ nhớ lại không theo kịp. Các đơn vị tính toán thường tính xong một đoạn, lại ở đó chờ bộ nhớ đưa lô dữ liệu tiếp theo vào, trong ngành gọi khó khăn này là "bức tường bộ nhớ" (Memory Wall).

Ví dụ không hoàn toàn chính xác: một đầu bếp siêu cấp làm việc với tốc độ cắt 10 món ăn mỗi giây, nhưng nhân viên phục vụ chỉ có thể đưa 2 món nguyên liệu vào mỗi giây, kết quả là đầu bếp có 80% thời gian chờ nguyên liệu. Chip tính toán có nhanh đến mấy, dữ liệu không vào được, cũng chỉ quay không.

Ý tưởng của AMD rất trực tiếp: thay vì mở rộng đường vận chuyển theo chiều ngang (đây là tư duy của DDR truyền thống), chi bằng để bộ nhớ "cao lên", xếp chồng theo chiều dọc lên chip, để dữ liệu được đưa vào trong khoảng cách ngắn hơn, với bus rộng hơn, "tòa nhà nhỏ" xếp chồng theo chiều dọc này chính là HBM.

Giải pháp này nghe rất hay. Vấn đề là năm 2008 không có bất kỳ nhu cầu AI nào, không có bất kỳ huấn luyện mô hình lớn nào, không có cái gọi là "cách mạng sức mạnh tính toán". Ứng dụng khả thi duy nhất của HBM lúc đó, là dùng cho card đồ họa chơi game cao cấp. Thị trường nhỏ, quy trình sản xuất cực khó, chi phí mỗi tấm cao hơn nhiều so với DRAM thông thường.

AMD đi tìm một vòng, không ai muốn nhận. Samsung không muốn, lúc đó họ dồn toàn lực vào con đường công nghệ HMC (Hybrid Memory Cube), đó là một bộ giải pháp xếp chồng theo chiều dọc khác mà họ cùng Micron làm. Micron cũng không muốn, họ đi theo Samsung.

Kẻ duy nhất muốn nhận, là Hynix vừa mới hồi phục từ bờ vực phá sản, không dám từ chối bất kỳ đơn hàng lớn nào.

Năm 2009, Hynix chính thức lập dự án R&D HBM. Mãi đến năm 2013, chip HBM đầu tiên mới được ra đời tại nhà máy ở Icheon, Hàn Quốc của Hynix.

Lúc đó, ai có thể nghĩ rằng 15 năm sau chip này sẽ trở thành thứ mà tất cả các ông lớn AI xếp hàng tranh mua, công suất "bán đến tận năm 2030"?

Không ai nghĩ đến, kể cả chính Hynix.

2012: Ván cược của một chủ tịch

Năm 2012, nhân vật then chốt khác của câu chuyện xuất hiện.

Ông Chey Tae-won, chủ tịch tập đoàn SK, dẫn đầu, thông qua tập đoàn do SK Telecom khởi xướng, với giá khoảng 3,4 nghìn tỷ Won (khoảng 3 tỷ USD), đã mua lại 21,05% cổ phần của Hynix từ tay các chủ nợ. Công ty bán dẫn này, từ đó có tên là SK Hynix.

Chey Tae-won là người như thế nào? Trong cuốn sách "Super Momentum" của Hàn Quốc có một đoạn mô tả: Sau khi mua lại, trong thời gian ngắn ông đã gặp mặt riêng từng người 100 lãnh đạo cấp cao của Hynix. Việc đầu tiên ông làm không phải là cắt giảm nhân sự, không phải là cắt giảm chi phí, mà là kết hợp hệ thống quản lý của tập đoàn SK với năng lực công nghệ của Hynix, sau đó mở lại vốn đầu tư FAB (nhà máy wafer) và vốn cải tiến quy trình đã bị tạm dừng.

Điểm mấu chốt của việc này nằm ở thời cơ.

Năm 2012-2014, toàn bộ ngành DRAM vẫn chìm trong bóng tối của chu kỳ suy thoái bộ nhớ năm 2011-2012. Tất cả các mô hình tài chính hợp lý, đều nói với ban lãnh đạo rằng "đây là đáy của ngành, cần thận trọng", nhưng Chey Tae-won đã đưa ra một quyết định ngược lại:mở rộng đầu tư.

Quan trọng hơn là HBM.

Từ năm 2011 đến năm 2022 trong 11 năm, SK Hynix đã đầu tư tổng cộng khoảng 860 tỷ Won vào R&D liên quan đến HBM, đầu tư tổng cộng khoảng 1,5 nghìn tỷ Won vào cơ sở vật chất và thiết bị. Một phần lớn trong số các khoản đầu tư này diễn ra trong những năm thị trường không khởi sắc, HBM hoàn toàn không thấy triển vọng thương mại hóa.

Trong thời gian đó đã xảy ra chuyện gì?

HBM2 không đạt được hiệu suất như kỳ vọng, bị đập đi làm lại, tạo ra một phiên bản sửa đổi gọi là "HBM2 Gen2". Nhóm HBM trong công ty từng trở thành "bộ phận không ai muốn đến", nhân sự nòng cốt bị luân chuyển đi nơi khác, tinh thần sa sút. Card đồ họa flagship R9 Fury X của AMD năm 2015 đã dùng HBM thế hệ đầu, kết quả thị trường phản ứng bình thường, vì quá đắt, không ai mua.

Điều khiến Hynix cảm thấy hoảng sợ hơn là: trong khoảng thời gian năm 2016-2017, Broadcom đến nói chuyện với Samsung, hy vọng Samsung cung cấp HBM2 cho TPU thế hệ hai của Google. Nếu Samsung có thể đáp ứng 100% nhu cầu, Broadcom hứa hẹn cấp quyền cung cấp độc quyền, đây vốn nên là thời khắc then chốt đầu tiên HBM bước vào trung tâm dữ liệu.

Không ngờ, Samsung đã tụt lại phía sau.

Báo cáo của tờ JoongAng Ilbo Hàn Quốc đã khôi phục lại sự hỗn loạn lúc đó: Dự án Google TPU liên quan đến ba công ty: Broadcom (thiết kế), Samsung (bộ nhớ), TSMC (gia công). HBM của Samsung xuất hiện vấn đề bộ nhớ, kỹ sư báo cáo lên rằng TSMC từ chối cho họ vào khu vực nhà máy kiểm tra. Ba công ty đổ lỗi cho nhau, vấn đề treo không giải quyết, thời gian trì hoãn lên đến nửa năm. "Sự bế tắc kiểu này khá phổ biến trong giai đoạn 2016 đến 2017", một giám đốc điều hành nắm thông tin sau đó nhớ lại.

Google sau đó dần có xu hướng hợp tác với SK Hynix. Lần triển khai thực tế đầu tiên của HBM trong trung tâm dữ liệu, người hưởng lợi lớn nhất không phải là Samsung.

Nhưng khi những điều này xảy ra, cả thế giới đều không biết HBM sẽ trở thành nút thắt cực kỳ quan trọng trong thời đại AI.

Chey Tae-won sau này trong cuộc phỏng vấn với "Super Momentum" chỉ nói một câu: "Chúng tôi đứng trước ngã rẽ."

Ông không nói chi tiết tại sao lại kiên trì. Nhưng nhìn lại, logic có lẽ là thế này: số phận của công ty Hynix, đã từng đi qua bờ vực phá sản năm 2001 một lần. Nó không có nghiệp vụ đa dạng như Samsung để phân tán rủi ro, nó chỉ có thể làm một việc duy nhất là bộ nhớ. Hoặc là làm việc đó trở thành số một thế giới, hoặc là chỉ có thể mãi mãi sống sau lưng Samsung.

Vì vậy "đặt cược vào HBM" đối với Hynix mà nói, không phải là một câu hỏi lựa chọn, họ không có lựa chọn.

2022: Jensen Huang đưa cho một que diêm

Tháng 6 năm 2022, SK Hynix bắt đầu sản xuất hàng loạt HBM3. Năm đó, những chip HBM3 đầu tiên được lắp lên một GPU tên là H100, nó đến từ một công ty lúc đó có giá trị vốn hóa khoảng 300 tỷ USD, trên thị trường card đồ họa và trung tâm dữ liệu đều thuộc diện "quan trọng nhưng chưa đủ thay đổi thế giới", NVIDIA.

Tháng 11, OpenAI phát hành ChatGPT.

Những gì xảy ra tiếp theo, mọi người đều biết rồi. Đường cong nhu cầu sức mạnh tính toán AI, từ một đường xiên thoải, biến thành một quỹ đạo tên lửa gần như thẳng đứng. Mỗi GPU dùng để huấn luyện mô hình lớn, đều cần HBM làm "công nhân vận chuyển dữ liệu" sát cánh nhất.

Khoảnh khắc đó, ván bài mà Hynix đã đặt cược 14 năm, bỗng nhiên được lật mở.

Đến quý II năm 2025, Hynix đã chiếm 62% thị phần HBM toàn cầu. Samsung tụt xuống 17%, thậm chí còn không bằng kẻ đến sau là Micron (21%).

Đến cả năm 2025, lợi nhuận hoạt động cả năm của Hynix là 47,2 nghìn tỷ Won, lợi nhuận hoạt động cả năm của Samsung Electronics là 43,6 nghìn tỷ Won. Đây là lần đầu tiên trong lịch sử Hynix vượt mặt Samsung về lợi nhuận hàng năm.

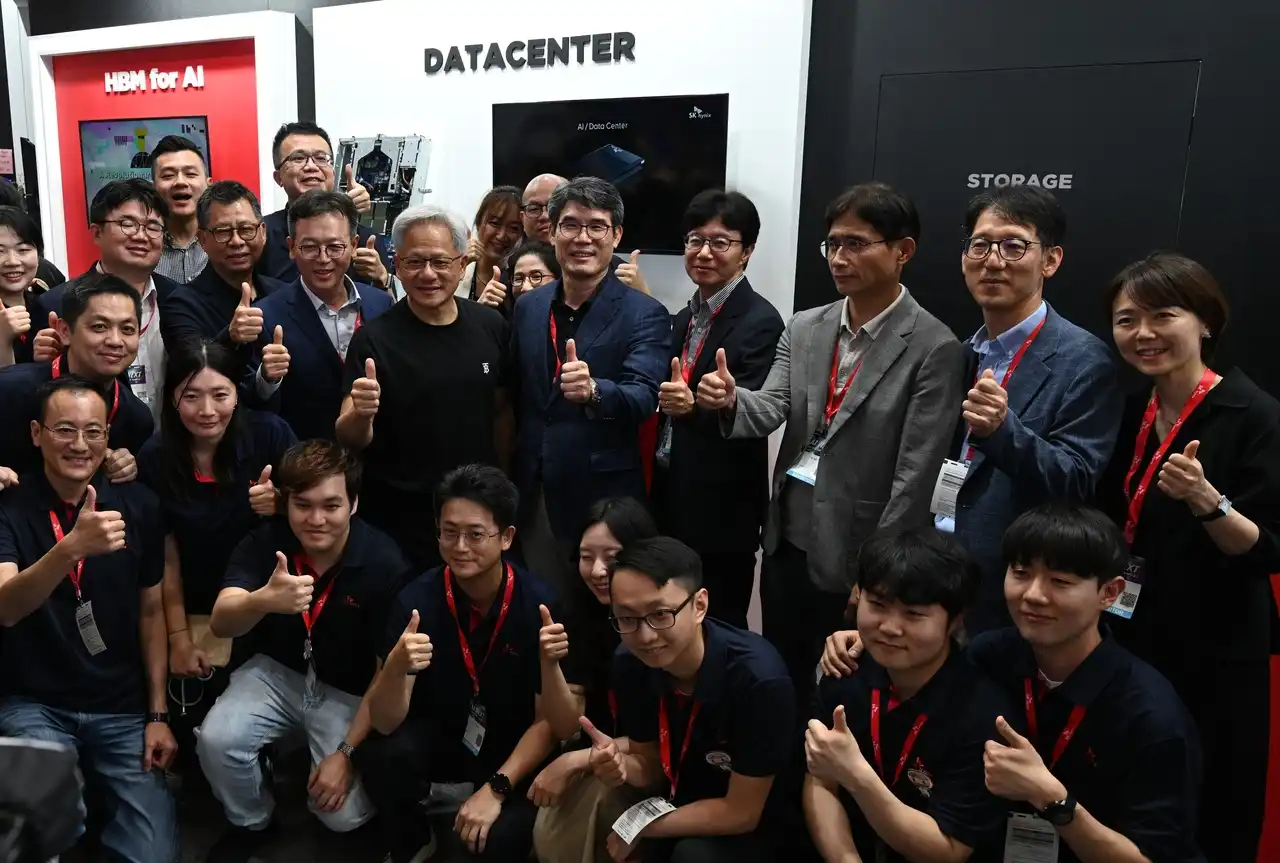

CEO NVIDIA Jensen Huang trong thời gian tham dự Taipei Computex tháng 8 năm 2025, đã đến thăm gian hàng của SK Hynix, để lại một dòng chữ tiếng Anh viết tay trên tấm bảng triển lãm:"JHH LOVES SK HYNIX!" Bức ảnh này sau đó được truyền thông Hàn Quốc truyền tay nhau. Trong văn hóa kỹ sư, không có sự ủng hộ chính thức nào trực tiếp hơn thế.

Còn các kỹ sư của SK Hynix, trong nội bộ đã đặt cho HBM một tên đầy đủ mới, họ nói, HBM thực ra là"Hynix Best Memory" (Bộ nhớ tốt nhất của Hynix).

Samsung thua ở đâu?

Vậy vấn đề là, Samsung, kẻ từng đè tất cả các nhà máy DRAM Nhật Bản xuống đất ma sát, dồn Micron vào chân tường, cuối cùng đã thua ở đâu?

Samsung đã bỏ lỡ bố trí sớm HBM, lựa chọn sai con đường công nghệ (đóng gói NCF so với đóng gói MR-MUF của Hynix), HBM3E mãi không vượt qua được bài kiểm tra chứng nhận của NVIDIA...

Đây đều là sự thật, nhưng không phải căn bản, nguyên nhân căn bản là một chuyện khó xử hơn, mang ý nghĩa mỉa mai hơn:Samsung quá thành công, nên nó thua không nổi cũng đặt cược không nổi.

Đặt hai công ty ở thời điểm năm 2008 cạnh nhau. Hynix lúc đó vừa mới từ tình trạng ủy thác phá sản bò ra, toàn công ty chỉ có một tuyến nghiệp vụ duy nhất là bộ nhớ, không có con bò sữa tiền mặt đa dạng hóa nào để dựa vào.

Nó phải đặt cược vào HBM, không phải vì tầm nhìn chuẩn xác, mà là vì không còn lựa chọn nào khác, bất kỳ cơ hội nào để thoát khỏi cái mác "đàn em đứng sau Samsung", nó đều phải nắm lấy.

Còn Samsung thì sao?

Samsung năm 2008 đang ở đêm trước thời kỳ đỉnh cao. Nghiệp vụ điện thoại sắp cất cánh nhờ dòng Galaxy, nghiệp vụ bán dẫn đều đứng đầu thế giới về DRAM và NAND, nghiệp vụ hiển thị sắp nhận đơn hàng OLED lớn cho iPhone của Apple. Dòng tiền của họ cực kỳ dồi dào, bản đồ nghiệp vụ cực kỳ rộng lớn, các bên liên quan lợi ích cần cân bằng cực kỳ phức tạp.

Đối với một công ty như vậy, HBM năm 2008 là gì? Là một sự đặt cược rủi ro cao, thị trường cực nhỏ, chu kỳ hoàn vốn cực dài, và sẽ xung đột với con đường công nghệ khác do chính họ chủ trương (HMC). Bất kỳ ủy ban tài chính hợp lý nào, cũng sẽ không phê duyệt việc dồn toàn lực đặt cược vào việc này.

Đây chính là "tình thế khó xử của nhà đổi mới" kinh điển:công ty lớn thành công, mãi mãi bị trói buộc bởi chính thành công của nó. Thị trường mà nó đã giành được quá lớn, quá quan trọng, quá cần được bảo vệ, đến mức nó không thể như một "kẻ thách thức bị dồn vào đường cùng" kia, đặt toàn bộ vốn cược của mình vào một hướng đi mới trông có vẻ không đáng tin cậy.

Sự mỉa mai sâu sắc hơn là, Samsung không phải không nhìn thấy HBM. Họ bắt đầu đầu tư vào nghiên cứu liên quan đến HBM từ năm 2011, năm 2016 còn tiên phong sản xuất hàng loạt HBM2. Nhưng mỗi lần, Samsung đều không All in. Tinh lực của họ đồng thời phân tán trên hàng chục chiến tuyến như HMC, GDDR, LPDDR, SSD cấp doanh nghiệp... Khi nhóm HBM của Hynix "bị đẩy ra rìa nhưng vẫn cố chấp" thì nhóm HBM của Samsung cũng "bị đẩy ra rìa", chỉ là không có ai thay họ cố chấp mà thôi.

Đến năm 2024-2025, Samsung cuối cùng cũng nhận ra phải All-in HBM, nhưng đã muộn. Khoảng cách công nghệ quy trình đã hình thành, hào sâu quan hệ khách hàng đã được NVIDIA và Hynix cùng nhau xây dựng xong.

Phó chủ tịch nghiệp vụ bán dẫn của Samsung Electronics, ông Jun Young-hyun, trong bài phát biểu chúc mừng năm mới 2026 đã nói một câu: "Khách hàng nói với chúng tôi, Samsung đã trở lại."

"Trở lại", ba chữ này, bản thân nó đã là một sự thừa nhận.

Hai câu hỏi

Câu chuyện của SK Hynix, có ý nghĩa gì? Ít nhất có hai câu hỏi đáng quan tâm.

Thứ nhất, tại sao câu chuyện tương tự, lại dễ xảy ra ở Hàn Quốc hơn, chứ không phải nơi khác?

Thành công của SK Hynix không phải từ trên trời rơi xuống. Đằng sau nó có một môi trường công nghiệp đặc biệt, thể chế tài phiệt Hàn Quốc dù bị chỉ trích mấy chục năm, nhưng khách quan mà nói nó có thể để một công ty dùng ý chí của một người ra quyết định, đặt cược vào một ván cược có chu kỳ hoàn vốn 20 năm, và trong 10 năm giữa không thấy bất kỳ triển vọng thương mại nào vẫn tiếp tục truyền máu.

Khi Chey Tae-won mua lại Hynix năm 2012, không có nhà phân tích Phố Wall nào bên tai ông hô "báo cáo quý, báo cáo quý". Ông không cần mỗi quý chứng minh ROI của HBM trước hội đồng quản trị.

Chu kỳ ra quyết định dài kiểu này ngày càng khan hiếm trong các công ty công nghệ ngày nay được dẫn dắt bởi chứng khoán Mỹ. Nó cũng là biến số then chốt để các công ty công nghệ cứng của Trung Quốc, như Yangtze Memory, CXMT... có thể đột phá hay không, công nghệ không phải là trở ngại lớn nhất, vốn và người ra quyết định có muốn ngồi ghế lạnh cùng bạn mười năm hay không, mới là.

Thứ hai, "số phận hạng hai" của Hynix đã hoàn toàn kết thúc chưa?

Chưa chắc.

Đến quý IV năm 2025, Samsung đã giành lại vị trí số một thế giới về tổng doanh thu bộ nhớ. Họ đang tăng tốc đuổi theo ở thế hệ HBM4 mới, chứng nhận then chốt của HBM4 đã gần như được thông qua. Phán đoán của Giám đốc nghiên cứu Counterpoint MS Hwang là: Samsung ở thế hệ HBM4 có thể vượt qua vấn đề chất lượng năm ngoái, thực hiện bước ngoặt đáng kể.

Nhìn dài hạn hơn, hào sâu của Hynix ngày nay cũng có chỗ yếu. Khách hàng của họ tập trung cao độ (đơn hàng NVIDIA chiếm tỷ trọng cực lớn), con đường đóng gói MR-MUF của họ khi xếp chồng vượt quá 16 tầng sẽ đối mặt với vấn đề cong vênh (Warping), chi phí mở rộng sản xuất của họ trong năm 2026-2027 sẽ kéo lùi dòng tiền tự do. Các nhà sản xuất Trung Quốc cũng đang đuổi theo, HBM của CXMT dự kiến sản xuất hàng loạt năm 2027. Một khi dây chuyền đó đột phá, cục diện độc quyền HBM toàn cầu lại sẽ thay đổi.

Nhưng những điều này đều không ảnh hưởng đến một sự thực: SK Hynix đã chứng minh một khả năng, một kẻ bị cho là mãi sống sau lưng gã khổng lồ, có thể trong 20 năm bị chê cười, biến mình thành người định nghĩa thời đại mới.

Một quy luật thị trường lại được kiểm chứng:Khi tất cả mọi người đều đuổi theo sự chắc chắn, việc đặt cược vào một hướng đi dài hạn trông có vẻ không chắc chắn, thường mới là alpha lớn nhất.

Việc này năm 2008 là HBM, năm 2018 là chuỗi cung ứng xe năng lượng mới, năm 2026 có lẽ là một thứ khác hiện chưa ai coi trọng.

Đừng hỏi "SK Hynix của ngày nay là ai", hãy hỏi:Hôm nay, ai đang làm việc mà SK Hynix năm 2008 đang làm, nhưng bị mọi người coi là trò cười.