Kể từ khi ChatGPT kích hoạt làn sóng trí tuệ nhân tạo vào cuối năm 2022, logic đầu tư của thị trường vào AI luôn xoay quanh '7 Gã khổng lồ' (Magnificent-7), đặc biệt là những 'doanh nghiệp siêu khổng lồ' thống trị cơ sở hạ tầng điện toán đám mây. Tuy nhiên, sự xuất hiện bất ngờ của DeepSeek Trung Quốc vào đầu năm 2025 và cuộc tranh luận sôi nổi sau đó xoay quanh hiệu quả của chi tiêu vốn cho AI đang thay đổi một cách lặng lẽ cấu trúc này. Các nhà đầu tư bắt đầu nhận ra rằng, cơn sốt 'tìm vàng' thực sự có lẽ không chỉ nằm ở những gã khổng lồ đó, mà còn nằm sâu trong chuỗi cung ứng cung cấp 'cái xẻng' và 'công cụ' cho họ.

Từ nghi ngờ về 'cuộc chạy đua vũ trang' đến sự xác nhận của kết quả kinh doanh

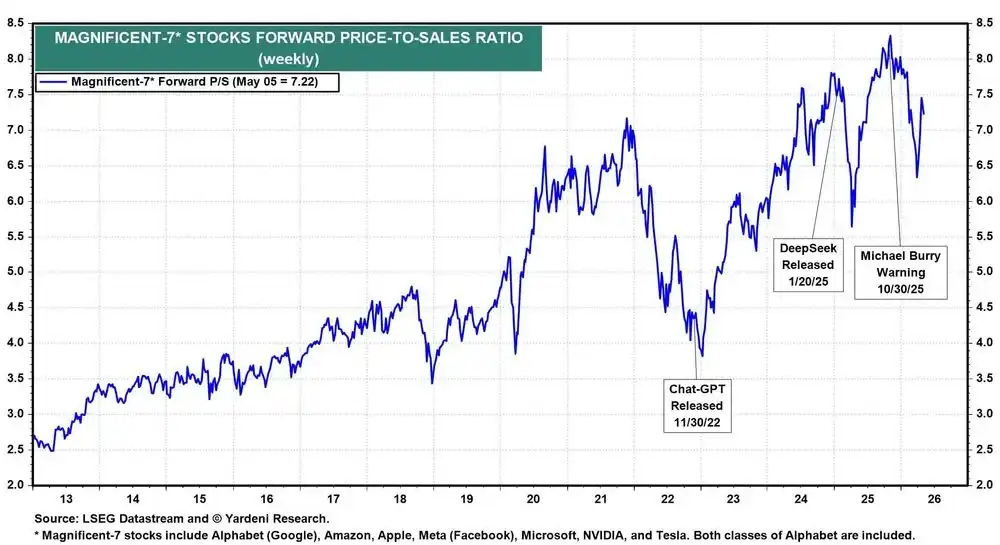

Vào nửa cuối năm ngoái, thị trường từng tràn ngập lo ngại về tỷ suất sinh lợi trên vốn đầu tư AI. Nhà đầu tư nổi tiếng Michael Burry từng cảnh báo công khai rằng, chi tiêu vốn AI khổng lồ của các doanh nghiệp siêu khổng lồ có thể không tạo ra lợi nhuận như kỳ vọng vì nhiều lý do, điều này càng làm gia tăng nỗi hoảng sợ về bong bóng AI trên thị trường. Khi đó, cổ phiếu của '7 Gã khổng lồ' chịu áp lực, tâm lý thị trường trở nên thận trọng.

Nhưng mùa báo cáo tài chính tháng 4 năm nay đã đưa ra lời đáp mạnh mẽ. Doanh thu từ hoạt động điện toán đám mây của các doanh nghiệp siêu khổng lồ tiếp tục vượt kỳ vọng, nhu cầu mạnh mẽ về 'năng lực tính toán' dường như đang biện minh cho tất cả những khoản đầu tư khổng lồ trước đó. Trong quá trình làm việc, tác giả quan sát thấy, bước ngoặt trong tâm lý thị trường thường xảy ra sau khi các dữ liệu quan trọng được công bố. Lần này cũng không ngoại lệ, những 'dữ liệu cứng' từ kết quả kinh doanh đã nhanh chóng làm dịu đi cuộc tranh luận về việc chi tiêu vốn có quá mức hay không.

Lợi nhuận 'chắc chắn' từ chi tiêu vốn: Sự bùng nổ của chuỗi cung ứng bán dẫn

Mặc dù cuộc thảo luận về việc liệu chi tiêu vốn AI cuối cùng có mang lại lợi nhuận khổng lồ cho chính các doanh nghiệp siêu khổng lồ hay không vẫn tiếp diễn, nhưng một logic chắc chắn hơn đã lộ diện: Dù ai là người chiến thắng cuối cùng trong ứng dụng AI, khoản chi tiêu vốn khổng lồ này trước hết sẽ chuyển thành nhu cầu mạnh mẽ đối với chất bán dẫn và các thành phần liên quan đến AI.

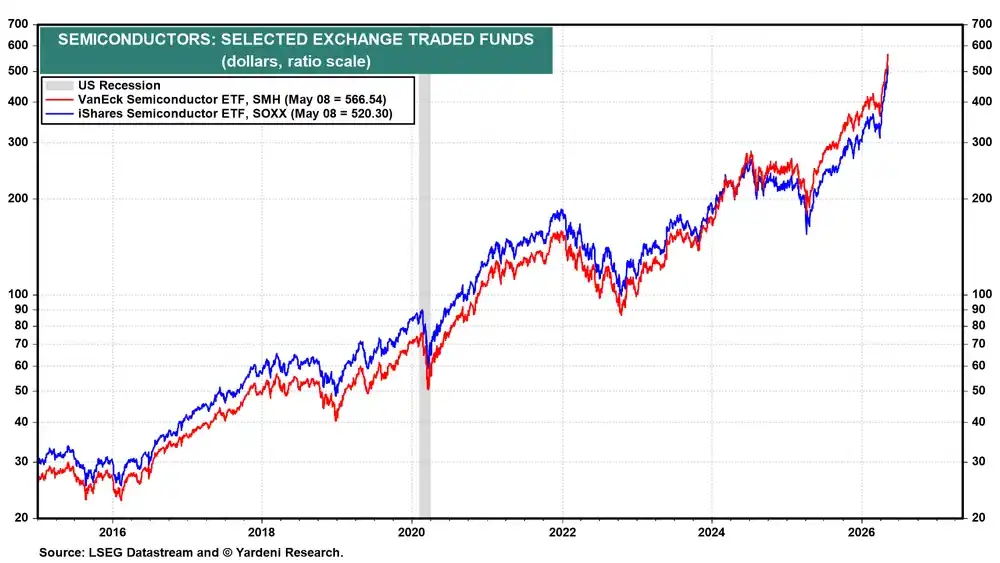

Nhận định này trực tiếp thúc đẩy các quỹ ETF liên quan đến bán dẫn lập kỷ lục mới vào tháng 4. Từ góc độ chuyên môn, đây là logic điển hình của 'người bán nước' – khi cơn sốt tìm vàng bùng lên, người bán xẻng thường là người đầu tiên và chắc chắn nhất thu được lợi nhuận.

Chip nhớ: Nút thắt cổ chai thực sự của huấn luyện AI

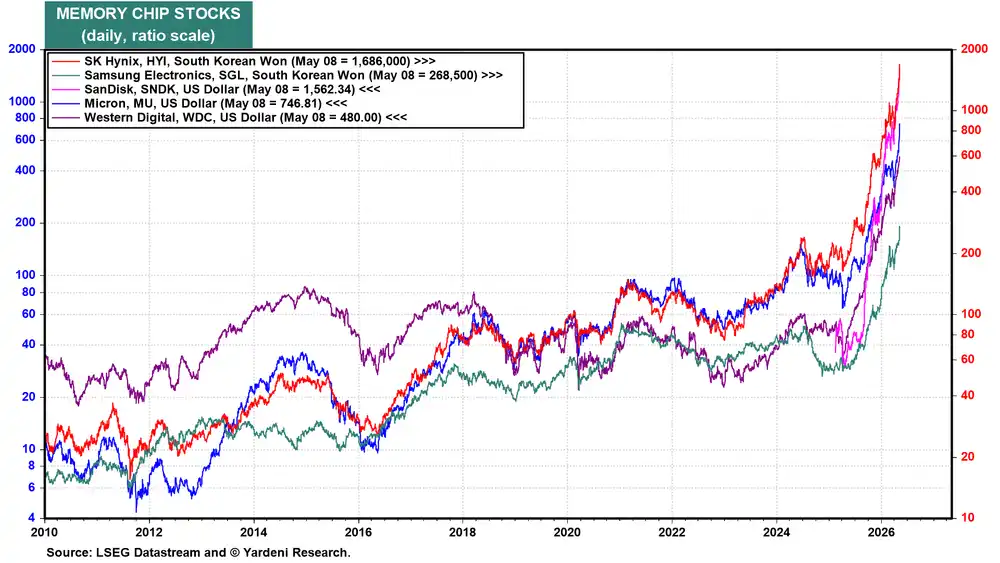

Trong đợt tăng giá bán dẫn này, các công ty chip nhớ thể hiện đặc biệt nổi bật. Các gã khổng lồ về bộ nhớ của Mỹ và Hàn Quốc – SK Hynix, Samsung, SanDisk, Micron Technology và Western Digital – giá cổ phiếu đều tăng mạnh. Tác giả đã từng viết bài vào tháng 3 chỉ ra rằng, bộ nhớ băng thông cao (HBM) là 'nút thắt cổ chai' thực sự trong quá trình huấn luyện AI. Chỉ cần nhu cầu về năng lực tính toán của AI tiếp tục vượt quá nguồn cung, đà tăng trưởng của những công ty này sẽ khó bị lay chuyển.

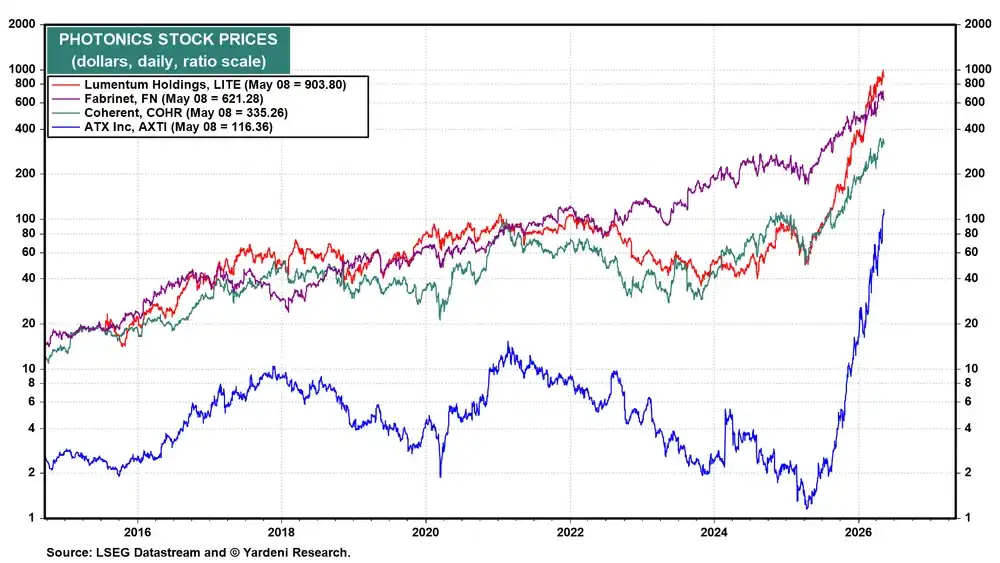

Quang tử học và hệ sinh thái bán dẫn rộng hơn

Ngoài chip nhớ, các công ty về quang tử học cũng thể hiện nổi bật không kém. Công nghệ kết nối quang đóng vai trò then chốt trong việc truyền dữ liệu tốc độ cao bên trong trung tâm dữ liệu AI, tầm quan trọng của nó đang được thị trường định giá lại.

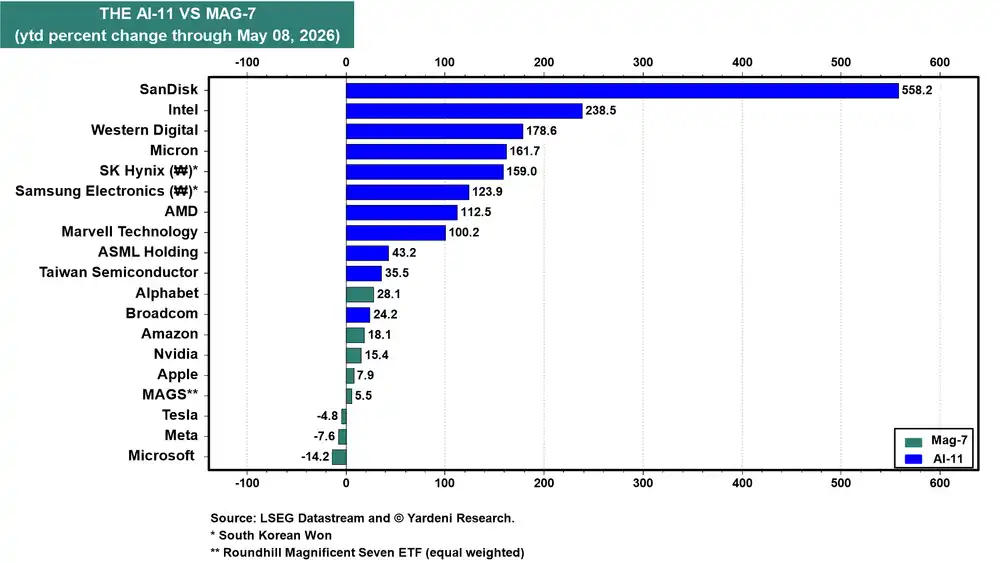

Các nhà đầu tư rõ ràng đã đi đến kết luận: Cơ hội đầu tư AI tuyệt đối không chỉ giới hạn ở '7 Gã khổng lồ'. Tính đến năm nay, trong số các cổ phiếu bán dẫn thuộc 'AI-11' mà chúng tôi theo dõi, gần như mỗi cổ phiếu đều có màn thể hiện vượt trội hơn tất cả các thành viên của '7 Gã khổng lồ' ngoại trừ Broadcom.

Nhìn xuyên suốt chuỗi cung ứng 'AI-11': Mỗi đồng tiền chảy về đâu

Để hiểu cơ hội tiếp theo của đầu tư AI, then chốt nằm ở việc nhìn rõ vốn đang chảy trong chuỗi cung ứng này như thế nào. Dưới đây là các khâu cốt lõi của 'AI-11' mà tác giả đã hệ thống hóa:

1. Gia công & Quang khắc (TSMC, ASML)

TSMC cung cấp dịch vụ gia công cho tất cả các chip logic hàng đầu, là nền tảng không thể tranh cãi của ngành. ASML thì độc quyền thiết bị quang khắc cực tím EUV, đây là 'cửa ải' không thể thiếu để sản xuất chip tiên tiến nhất.

2. Chip logic & Chip tùy chỉnh (AMD, Broadcom, Intel)

AMD đang nhanh chóng giành thị phần trong lĩnh vực suy luận AI. Broadcom là đối tác cốt lõi của các doanh nghiệp siêu khổng lồ trong chip ASIC tùy chỉnh và chiếm vị trí thống lĩnh trong lĩnh vực chip mạng. Marvell thì bổ sung cho bức tranh về chip tùy chỉnh, mạng và kết nối quang. Intel thì đang kể 'câu chuyện phục hưng' về hoạt động gia công của mình và hưởng lợi từ nhu cầu về CPU trong chu kỳ máy chủ AI.

3. Chip nhớ (Micron, SK Hynix, Samsung)

Ba gã khổng lồ này cung cấp 'hàng hóa cứng' thực sự của huấn luyện AI – bộ nhớ băng thông cao. SK Hynix hiện đang dẫn đầu thị trường HBM toàn cầu.

4. NAND cấp doanh nghiệp & Lưu trữ (SanDisk, Western Digital)

SanDisk đã trở thành người hưởng lợi thuần túy từ bộ nhớ flash NAND cấp doanh nghiệp và ổ cứng thể rắn (SSD). Western Digital cung cấp ổ cứng cơ học (HDD) dung lượng lớn như một sự bổ sung.

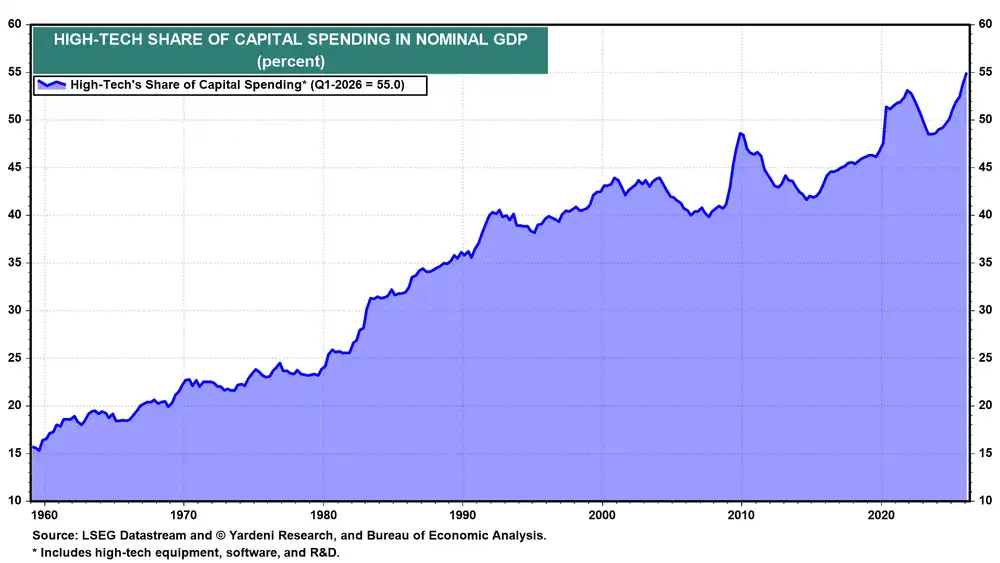

Mỗi đô la chi tiêu vốn cho cơ sở hạ tầng AI của doanh nghiệp siêu khổng lồ, trước khi đến được giá máy chủ, đều phải chảy qua chuỗi cung ứng hoàn chỉnh này. Điều này giải thích tại sao lĩnh vực công nghệ cao hiện nay đã chiếm mức kỷ lục – 55% – trong chi tiêu vốn của doanh nghiệp Mỹ.

Sức thống trị của '7 Gã khổng lồ' vẫn còn, nhưng tăng trưởng biên đang dịch chuyển

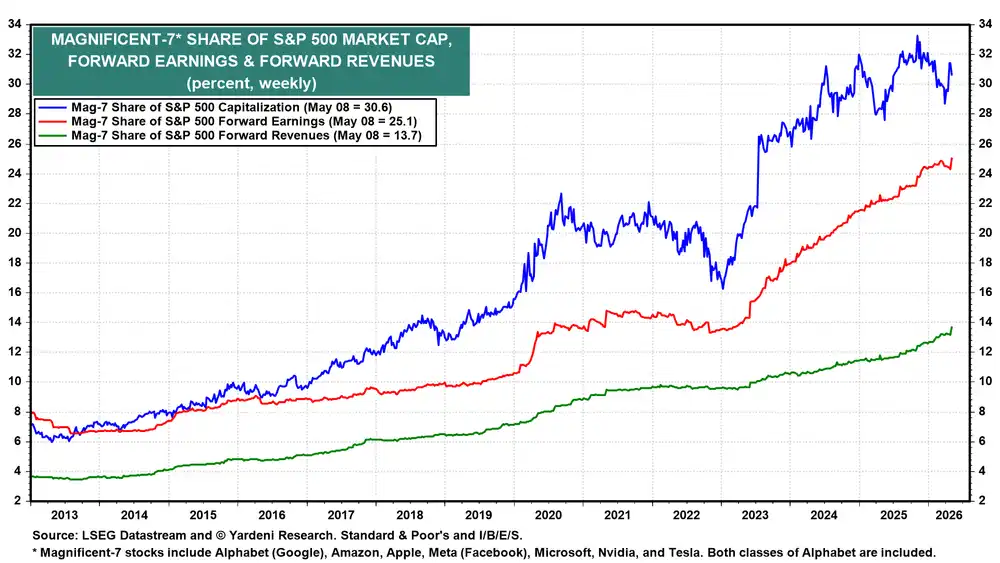

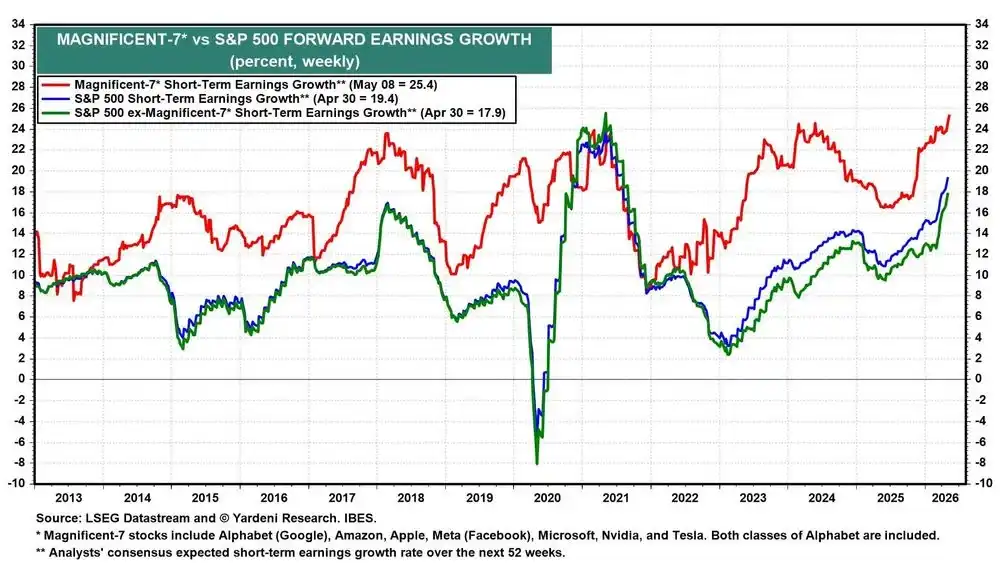

Không thể phủ nhận, '7 Gã khổng lồ' vẫn chiếm vị trí thống trị trong chỉ số S&P 500. Họ chiếm tổng cộng 30,6% vốn hóa thị trường của chỉ số, 25,1% lợi nhuận kỳ vọng và 13,7% doanh thu kỳ vọng. Bản chất cơ bản mạnh mẽ mà nhãn hiệu này đại diện vẫn tồn tại.

Tuy nhiên, sự thay đổi biên đang diễn ra. Tỷ lệ tăng trưởng lợi nhuận kỳ vọng hiện tại của '7 Gã khổng lồ' là 25,4%, trong khi chỉ số S&P 500 loại trừ '7 Gã khổng lồ' (tức 'S&P 493') là 17,9%. Khoảng cách này đã thu hẹp đáng kể so với một năm trước. 'S&P 493' đang bắt kịp trong cuộc đua tăng trưởng này. Mức định giá cao từng được trao cho '7 Gã khổng lồ' vì sự khan hiếm tăng trưởng lợi nhuận, đang trở nên không còn nổi bật khi tăng trưởng trở nên phổ biến hơn.

Tác giả cho rằng, thị trường đã định giá đầy đủ sức thống trị của '7 Gã khổng lồ'. Và nguồn vốn biên mà các nhà đầu tư đang quan tâm, đang dịch chuyển sang những lĩnh vực có thể mở rộng câu chuyện AI từ bảy công ty ban đầu.

Kết luận: Từ 'đặt cược vào người chiến thắng' đến 'đầu tư vào sự chắc chắn'

Nhìn lại sự tiến hóa của logic đầu tư AI trong đợt này, chúng ta có thể thấy rõ một chủ đề chính: từ chỗ 'đánh cược xem gã khổng lồ nào sẽ thắng' ban đầu, chuyển sang 'đầu tư vào khâu có tính chắc chắn cao nhất trong chuỗi cung ứng'. Tính chắc chắn của chi tiêu vốn AI đã mang lại sự thịnh vượng chưa từng có cho chuỗi cung ứng bán dẫn. Đối với các nhà đầu tư, việc hiểu được sự chuyển đổi từ 'phía cầu' sang 'phía cung' này, có lẽ là chìa khóa để nắm bắt cơ hội đầu tư AI trong vài năm tới. Tất nhiên, bất kỳ quyết định đầu tư nào cũng cần kết hợp với khả năng chịu rủi ro của bản thân, thị trường luôn tồn tại sự không chắc chắn, nhưng hiểu logic ngành là bước đầu tiên để đưa ra phán đoán sáng suốt.