Trong bài viết trước, chúng tôi đã giới thiệu về việc Strategy thông qua STRC đã mang lại dòng tiền mua biên mới cho Bitcoin.

Tuy nhiên, hai sự kiện xảy ra trong chu kỳ loại trừ cổ tức mới đã khiến một số nhà giao dịch bắt đầu cảm thấy bất an về "mô hình động lực cung-cầu mới" mà STRC mang lại cho Bitcoin.

Saylor Thả Lỏng

Vào ngày 5 tháng 5, sau giờ giao dịch, trong cuộc gọi báo cáo tài chính quý 1 năm 2026 của MicroStrategy, Saylor lần đầu tiên thừa nhận công khai rằng công ty có thể bán một phần Bitcoin để chi trả cổ tức.

Tuyên bố của Saylor có thể được hiểu theo ba cách.

Cách hiểu thứ nhất là, Saylor đang cố gắng thông báo trước để thị trường biết và tiêu hóa khả năng này, tránh phản ứng dữ dội nếu nó thực sự xảy ra. Đây là hành động "quan hệ công chúng" nhằm cung cấp đệm giá cho BTC.

Cách hiểu thứ hai đơn giản và trực diện hơn: Lời hứa "không bao giờ bán coin" của Saylor là nền tảng hỗ trợ mức phí bảo hiểm của MSTR và toàn bộ câu chuyện về kho bạc Bitcoin. Một khi Saylor tự mình mở ra một lỗ hổng, thị trường sẽ đánh giá lại tính ổn định của toàn bộ hệ thống.

Cách hiểu thứ ba: Công cụ huy động vốn chính của MicroStrategy trước đây chủ yếu dựa vào hai công cụ: phát hành cổ phiếu phổ thông MSTR và phát hành trái phiếu chuyển đổi. Cổ phiếu ưu đãi chỉ mới trở thành lực lượng chính trong năm qua, nhưng trần phát hành vẫn bị giới hạn bởi khả năng tiếp nhận của thị trường thứ cấp. Công cụ thực sự có thể không tạo ra nghĩa vụ tương lai và quy mô đủ lớn, chỉ còn lại việc phát hành ATM (theo giá cổ phiếu) của cổ phiếu phổ thông MSTR. Vấn đề là mNAV của MSTR chỉ có thể phát hành cổ phiếu phổ thông mới mà không làm loãng hàm lượng BTC trên mỗi cổ phiếu khi mNAV trên 1.22 lần, và mNAV hiện tại của MSTR không xa ngưỡng này lắm. Saylor sử dụng cách tương đối ôn hòa "có thể bán coin" để thu hút sự chú ý của thị trường, khiến cho việc tiếp tục phát hành cổ phiếu phổ thông MSTR trở nên có chi phí tương đối chấp nhận được hơn.

Xét từ góc độ bảng cân đối kế toán, tổng cổ tức và lãi suất hàng năm hiện tại của MicroStrategy là khoảng 1.5 tỷ USD, cổ tức và lãi suất hàng tháng khoảng 125 triệu USD. Trong đó, STRC chiếm khoảng 978 triệu USD, tức 65%. Tính đến quý 1 năm nay, công ty có khoảng 2.25 tỷ USD dự trữ bằng USD, theo cách nói của ban quản lý, có thể trang trải việc chi trả cổ tức trong 18 tháng.

Nếu việc phát hành thêm STRC bị đình trệ, dự trữ tiền mặt cạn kiệt, con đường cuối cùng chỉ còn là bán BTC để trả cổ tức. Với giá BTC 80k USD, tổng lãi suất và cổ tức phải trả hàng năm là 1.5 tỷ USD, Strategy sẽ cần bán khoảng 18,519 Bitcoin mỗi năm, tương đương 2.3% tổng lượng nắm giữ.

Chỉ cần BTC tăng giá ít nhất 2.3% mỗi năm, lượng bán này sẽ được hấp thụ bởi sự tăng giá của khoản nắm giữ. Xét trong nhiều năm, lợi nhuận kép hàng năm của BTC thường ở mức hai chữ số hoặc thậm chí ba chữ số, 2.3% hầu như không phải là một ràng buộc.

Tuy nhiên, BTC cũng đã từng có những đợt điều chỉnh giảm -77% vào năm 2018 và -65% vào năm 2022. Khi Strategy bán 2.3% lượng BTC nắm giữ ở đáy, bảng cân đối kế toán của công ty sẽ xấu đi nghiêm trọng.

Tính đến năm 2026, MicroStrategy thông qua STRC đã mua ròng khoảng 77,000 BTC, nếu kịch bản bán coin được kích hoạt và BTC giảm về mức chi phí trung bình của Strategy là 75,537 USD, thì 2.3% tổng lượng nắm giữ tương đương với 25% lượng tăng mua trong năm nay.

Nói cách khác, việc bán trong một năm của Saylor có thể triệt tiêu lượng mua trong bốn tháng.

STRC "Suy Yếu"

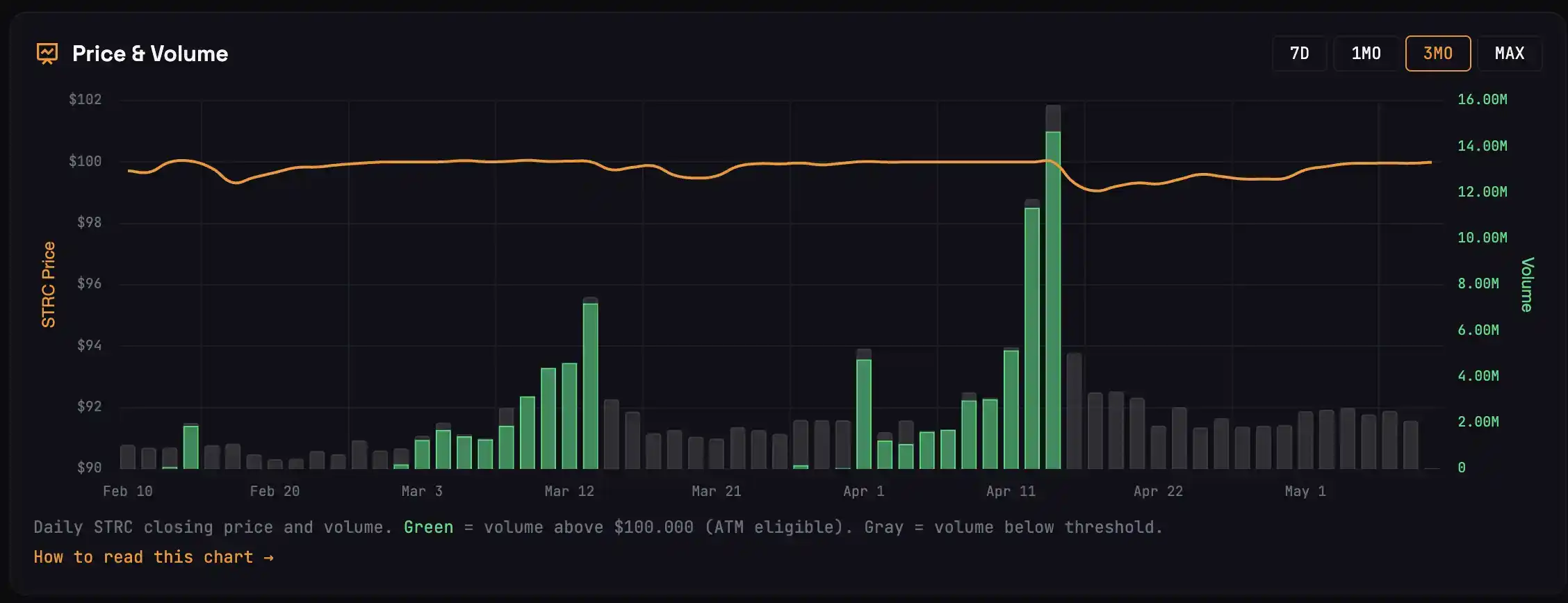

Trong chu kỳ loại trừ cổ tức tháng 3, giá STRC trong 13 ngày trước ngày loại trừ cổ tức đều cao hơn 100$, với khối lượng giao dịch tích lũy là 3.42 triệu cổ phiếu, tương ứng với việc mua vào khoảng 22,000 BTC. Chu kỳ loại trừ cổ tức tháng 4, STRC mang lại lượng mua vào khoảng 47,000 BTC.

Hiện tại chỉ còn 5 ngày giao dịch trước ngày loại trừ cổ tức 15 tháng 5, trong chu kỳ loại trừ cổ tức tháng 5, STRC chưa bao giờ quay trở lại mệnh giá 100$, nghĩa là lượng mua BTC tương ứng là 0.

Để hiểu tại sao chu kỳ loại trừ cổ tức này đột nhiên khác biệt, có thể chia người mua STRC thành bốn loại:

· Loại thứ nhất là những người kinh doanh chênh lệch giá tràn vào vài ngày trước ngày loại trừ cổ tức. Họ mua STRC trước ngày loại trừ cổ tức, nhận cổ tức vào ngày loại trừ cổ tức rồi bán ra. Đỉnh khối lượng giao dịch vào ngày loại trừ cổ tức chủ yếu đến từ nhóm vốn này, lệnh bán của họ là động lực chính khiến giá STRC giảm sau ngày loại trừ cổ tức.

· Loại thứ hai là những người kinh doanh chênh lệch giá chỉ tham gia thị trường sau ngày loại trừ cổ tức. STRC sau ngày loại trừ cổ tức thường giảm xuống khoảng 99.20 đến 99.50, họ mua vào và đặt lệnh bán ở mức 99.95 đến 99.99 gần đó, chờ STRC quay về mệnh giá. Nhóm vốn này không cần chờ STRC thực sự về 100 để có lãi, bức tường lệnh bán mà họ đặt ra là nguyên nhân cơ bản khiến STRC loanh quanh dưới mệnh giá.

· Loại thứ ba là những người nắm giữ trung và dài hạn coi STRC như một sản phẩm tài chính. Họ không chủ động kinh doanh chênh lệch giá, nhưng khi cần tiền sẽ rút ra một lượng nhỏ, những lệnh bán ngẫu nhiên này cùng với nhà giao dịch loại thứ hai sẽ đặt lệnh bán ở vùng giới hạn giá gần mệnh giá 100$.

· Nhóm người tham gia thứ tư là những người nắm giữ dài hạn thực sự, sẽ không bán ra. Họ hầu như không có ảnh hưởng gì đến động thái giá trong mỗi chu kỳ loại trừ cổ tức.

Nếu nguồn vốn dẫn đến việc phát hành thêm STRC là từ các nhà giao dịch kinh doanh chênh lệch giá, toàn bộ hành vi thị trường sẽ nghiêng về việc "bán ra ở mức gần mệnh giá 100$".

Đây chính là tình huống đã xảy ra vào tháng trước.

Vào tháng 3 và tháng 4, Strategy đã huy động được gần 5 tỷ USD thông qua STRC, lượng vốn đổ vào lớn như vậy chỉ có thể là từ những người kinh doanh chênh lệch giá, bởi vì những người nắm giữ dài hạn sẽ không đột nhiên tăng lên nhiều như vậy.

Điều này cũng dẫn đến lực bán từ những người kinh doanh chênh lệch giá trong tháng 4 mạnh hơn bất kỳ lúc nào.

Lực bán mạnh có nghĩa là mức giảm của STRC sau ngày loại trừ cổ tức tháng 4 sâu hơn mọi khi, tốc độ quay về mệnh giá 100$ chậm hơn mọi khi, một phần không nhỏ nhóm vốn loại thứ nhất không kịp chạy, bị mắc kẹt ở điểm thấp. Số vốn đã chịu thiệt này có thể sẽ không tham gia kinh doanh chênh lệch giá vào tháng 5 nữa.

Ngoài ra, môi trường bên ngoài cũng đang thay đổi.

S&P 500 liên tục lập đỉnh mới, chi phí cơ hội để vốn trái phiếu mua STRC đã thay đổi, bởi vì mức tăng trong một ngày của nhiều phân khúc cổ phiếu Mỹ đã có thể vượt quá tỷ suất lợi nhuận một năm của STRC (11.5%).

Ban quản lý của Strategy đã dự đoán trước vấn đề này và đã nộp bản sửa đổi về việc chi trả cổ tức hai lần mỗi tháng cho STRC vào ngày 17 tháng 4. Việc chi trả cổ tức nửa tháng có thể thu hẹp mức giảm trong mỗi ngày loại trừ cổ tức, phân tán lợi nhuận kinh doanh chênh lệch giá. Nhưng bản sửa đổi này sẽ chỉ có hiệu lực vào ngày 15 tháng 7, ngày loại trừ cổ tức tuần tới vẫn được thực hiện theo quy tắc hàng tháng.

Bánh Xe Ngược Chiều

Bài viết trước đã nói về bánh xe của Strategy: Tiền mua STRC được đòn bẩy ba lần đổ vào BTC, BTC tăng giá cải thiện chất lượng thế chấp của STRC, nhiều vốn hơn đổ vào STRC. Mỗi mắt xích đẩy mắt xích tiếp theo lên cao hơn.

Nếu bánh xe quay ngược chiều thì sao?

STRC không quay về mệnh giá, cửa sổ phát hành theo mệnh giá (ATM) của Strategy đóng lại, không có tiền mặt mới để mua BTC, BTC mất đi lực mua biên, giá chịu áp lực, cơ sở thế chấp của STRC suy yếu, nhà đầu tư trái phiếu yêu cầu chênh lệch tín dụng cao hơn. Chênh lệch mở rộng, hoặc MicroStrategy tăng tỷ lệ cổ tức khiến gánh nặng chi trả lãi tăng lên, hoặc nhà đầu tư tiếp tục bán STRC khiến giá càng khó quay về mệnh giá 100$.

Mỗi mắt xích đẩy mắt xích tiếp theo xuống thấp hơn.

Câu nói "có thể bán một ít BTC" của Saylor, về bản chất, là định giá trước cho điểm cuối của vòng tuần hoàn ngược chiều này.

Cụ thể về con số: Tháng 4, Strategy thông qua STRC đã mua ròng BTC trị giá khoảng 4.1 tỷ USD. Nếu quy mô phát hành STRC tháng 5 quay về khoảng 1 tỷ USD, đồng thời BTC không đạt mức tăng giá tới hạn 2.3%, Strategy kích hoạt kế hoạch dự phòng bán coin trả cổ tức, đóng góp ròng hàng tháng có thể giảm mạnh từ 4.1 tỷ USD xuống còn vài trăm triệu USD, mức co lại hơn 90%.

Thị trường trong vài tháng qua coi "lực mua STRC" như luận điểm hỗ trợ đáy cho BTC sẽ bị chứng minh là sai, giá BTC cũng sẽ phải đối mặt với sự điều chỉnh mạnh mẽ.

Cần thừa nhận đây chỉ là một trong những con đường có thể xảy ra. Tuần tới nếu STRC thuận lợi quay về 100$, và quy mô phát hành đáng kể, tất cả những lo ngại trước đó sẽ bị hoãn lại.

Tín Hiệu Lạc Quan

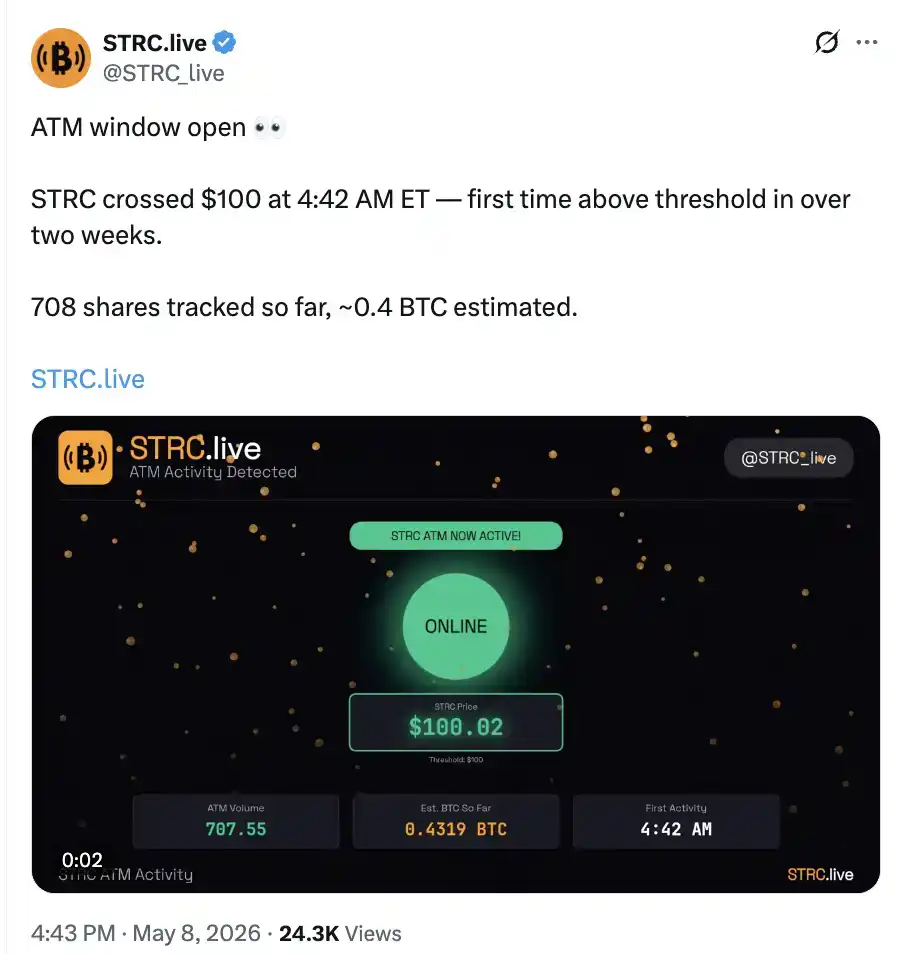

Vào phiên trước giờ giao dịch của Mỹ ngày 8 tháng 5, STRC đã xuất hiện lần phát hành đầu tiên trong chu kỳ loại trừ cổ tức này, tương ứng với 0.4 BTC mua vào.

Quy mô tuyệt đối không đáng kể, ý nghĩa nằm ở sự chuyển đổi từ không đến có.

Đồng thời, mức phí bảo hiểm Coinbase trong thời gian ngắn đã chuyển sang dương và quay về mức của tháng 4.

BTC dường như đang mất đà tăng sẽ giảm về vùng giá tháng Hai hay tấn công lên mốc 90,000 USD, biểu hiện của STRC tuần tới sẽ đóng vai trò then chốt.