Tác giả: Bảo Dật Long

Các nhà đầu tư đang chuyển hướng sang châu Á, tìm kiếm điểm đột phá tiếp theo cho xu hướng tăng trưởng của thị trường chứng khoán toàn cầu.

Được thúc đẩy bởi làn sóng trí tuệ nhân tạo (AI), thị trường chứng khoán Hàn Quốc trong tháng này đã dẫn đầu thế giới về mức tăng, thu hút một lượng lớn vốn đổ vào. Tỷ suất biến động ngầm định (implied volatility) trên thị trường quyền chọn cũng tăng lên mức cực đoan, các nhà chiến lược sản phẩm phái sinh tranh nhau đề xuất các cấu trúc mua (long structure).

Tất cả những tín hiệu này cùng chỉ ra một nhận định: cơn sóng tăng của châu Á có lẽ mới chỉ bắt đầu.

Theo thông tin từ bàn giao dịch 'đuổi trend', nhóm nghiên cứu khu vực Châu Á - Thái Bình Dương của Morgan Stanley gần đây liên tục nhấn mạnh, động lực cơ bản của chu kỳ công nghiệp châu Á đang chuyển dịch từ bất động sản truyền thống, bổ sung hàng tồn kho ngành sản xuất thông thường, sang đầu tư vào AI cùng cơ sở hạ tầng của nó, an ninh năng lượng và chuyển đổi năng lượng, quốc phòng cũng như đầu tư tăng cường khả năng chống chịu của chuỗi cung ứng.

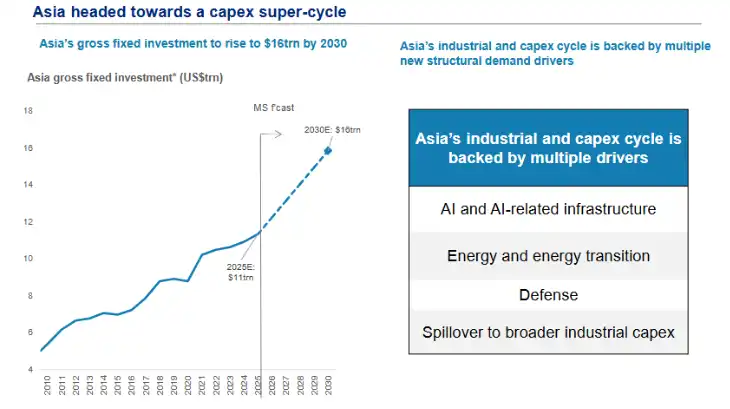

(Đến năm 2030, tổng đầu tư cố định của châu Á sẽ tăng lên 16 nghìn tỷ USD)

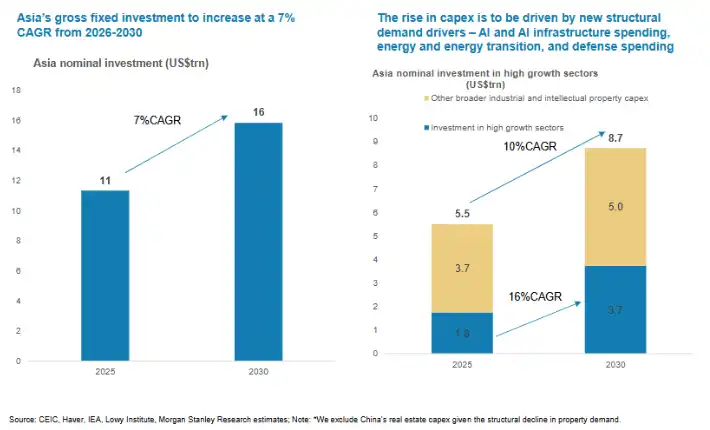

Morgan Stanley dự báo, quy mô đầu tư cố định của châu Á dự kiến sẽ tăng từ khoảng 11 nghìn tỷ USD năm 2025 lên 16 nghìn tỷ USD vào năm 2030, tốc độ tăng trưởng kép hàng năm (CAGR) danh nghĩa của đầu tư giai đoạn 2026-2030 vào khoảng 7%, cao hơn rõ rệt so với mức những năm gần đây.

(Trong giai đoạn từ 2026 đến 2030, tổng đầu tư vốn cố định của châu Á sẽ duy trì tốc độ tăng trưởng kép hàng năm là 7%)

Logic cơ bản của 'Siêu chu kỳ': Chi tiêu vốn ở châu Á cần tăng tốc rõ rệt

Điểm khác biệt cốt lõi nhất của chu kỳ công nghiệp châu Á lần này là AI đã đưa chi tiêu vốn trở lại vị trí trung tâm.

Hai năm qua, thị trường thảo luận về AI chủ yếu tập trung vào mô hình, ứng dụng và 'Magnificent Seven' ở Mỹ. Nhưng từ góc nhìn châu Á, ý nghĩa thực sự của AI là: Sự mở rộng toàn diện của chip, bộ nhớ, máy chủ, mô-đun quang học, trung tâm dữ liệu, hệ thống điện và cơ sở hạ tầng điện toán đám mây.

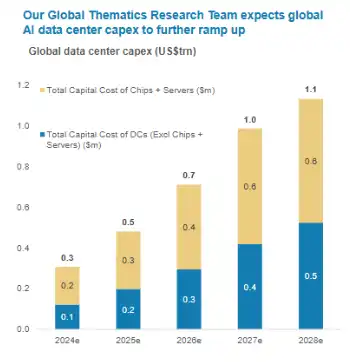

Morgan Stanley đề cập, tỷ lệ các CIO toàn cầu coi AI là nhiệm vụ hàng đầu đã tăng lên 39%. Tương ứng, đầu tư toàn cầu vào trung tâm dữ liệu AI dự kiến sẽ đạt khoảng 2,8 nghìn tỷ USD trong giai đoạn 2026-2028, với tốc độ tăng trưởng hàng năm khoảng 33%.

(Chi tiêu vốn liên quan đến trung tâm dữ liệu trong lĩnh vực trí tuệ nhân tạo toàn cầu sẽ tiếp tục tăng)

Châu Á đang nằm ở trung tâm của chuỗi cung ứng phần cứng AI: Từ TSMC, Samsung, SK Hynix, đến các công ty bán dẫn, máy chủ, truyền thông quang học và cơ sở hạ tầng đám mây tại Trung Quốc đại lục, đều sẽ hưởng lợi từ chu kỳ đầu tư này.

Báo cáo cũng dự báo, chi tiêu vốn của các công ty chip chính có khả năng tăng từ khoảng 1050 tỷ USD năm 2025 lên khoảng 2500 tỷ USD mỗi năm vào năm 2028. Điều này có nghĩa AI là một cuộc đua thâm dụng vốn.

Vai trò của Trung Quốc đặc biệt đáng chú ý.

Morgan Stanley cho rằng, AI của Trung Quốc là một cuộc cạnh tranh về năng lực hệ thống hoàn chỉnh: Sức mạnh tính toán quyết định tốc độ, nền tảng đám mây quyết định quy mô, việc sử dụng token quyết định tính kinh tế, và các kịch bản ứng dụng quyết định sự phân bổ giá trị.

Trong bối cảnh các hạn chế về chip từ bên ngoài vẫn còn tồn tại, sự liên kết giữa chip AI nội địa, nền tảng đám mây trong nước và hệ sinh thái mô hình lớn, đang trở thành chủ đề đầu tư công nghệ mới của Trung Quốc.

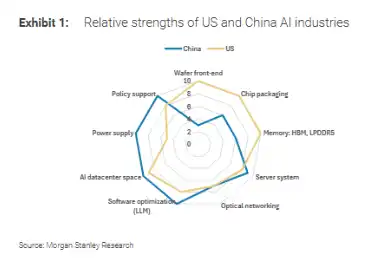

(Lợi thế tương đối của ngành công nghiệp AI Trung Quốc và Mỹ)

Nhận định của họ cho thấy, thị trường chip AI Trung Quốc đến năm 2030 có thể đạt 67 tỷ USD, với tỷ lệ tự cung trong nước dự kiến tăng lên 86%.

Liệu dự báo này có hoàn toàn thành hiện thực hay không vẫn cần theo dõi, nhưng xu hướng rất rõ ràng: Tự chủ hóa sức mạnh tính toán đã dần chuyển từ mệnh đề chính sách sang mệnh đề thương mại.

Câu chuyện xuất khẩu 'Made in China' đang mở rộng từ 'bộ ba xe điện' sang robot

Trong vài năm qua, điểm sáng nhất trong cơ cấu xuất khẩu của Trung Quốc là 'ba mũi nhọn mới': xe điện, pin lithium và quang điện mặt trời.

Báo cáo cho rằng, nguồn tăng trưởng mới cho sản xuất Trung Quốc trong giai đoạn tiếp theo có thể đến từ robot, đặc biệt là robot công nghiệp và robot hình người.

Morgan Stanley chỉ ra, Trung Quốc đã chiếm khoảng một nửa nhu cầu tăng thêm của robot công nghiệp toàn cầu. Sản lượng robot hình người toàn cầu năm 2025 dự kiến khoảng 13.000 đến 16.000 đơn vị, trong đó khoảng 90% đến từ các nhà sản xuất Trung Quốc. Trong khi đó, các thị trường như Mỹ, Nhật Bản vẫn chủ yếu ở giai đoạn nguyên mẫu hoặc xác minh ban đầu.

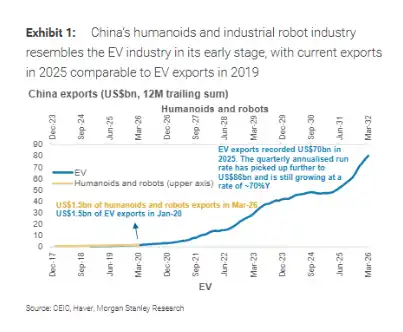

Thú vị hơn, báo cáo so sánh tình hình xuất khẩu robot hiện tại của Trung Quốc với xuất khẩu xe điện vào khoảng năm 2019: Khi đó xuất khẩu xe điện chưa bùng nổ, nhưng chuỗi cung ứng, hỗ trợ chính sách và năng lực sản xuất về cơ bản đã sẵn sàng.

(Ngành công nghiệp robot hình người và robot công nghiệp của Trung Quốc, giai đoạn phát triển của nó tương tự như giai đoạn đầu của ngành công nghiệp xe điện)

Ngày nay, ngành công nghiệp robot cũng thể hiện những đặc điểm tương tự – quy mô thị trường chưa lớn, nhưng tốc độ mở rộng chuỗi cung ứng tương đối nhanh.

Xét về số liệu, xuất khẩu robot hình người và các sản phẩm liên quan đến robot của Trung Quốc vào tháng 3/2026 đã đạt quy mô trung bình 12 tháng khoảng 1,5 tỷ USD, tương đương với mức xuất khẩu xe điện của Trung Quốc vào đầu năm 2020.

Trong những năm sau đó, xuất khẩu xe điện mở rộng nhanh chóng, đạt khoảng 70 tỷ USD cho cả năm 2025, với tốc độ luân chuyển hằng năm theo quý tiếp tục tăng lên khoảng 86 tỷ USD.

Tất nhiên, việc robot có thể lặp lại đường cong tăng trưởng của xe điện hay không còn phụ thuộc vào việc giảm chi phí, mở ra các kịch bản ứng dụng và môi trường quy định ở nước ngoài. Nhưng lợi thế của Trung Quốc về linh kiện, chế tạo thiết bị hoàn chỉnh, phối hợp chuỗi cung ứng và khả năng lặp nhanh đã bắt đầu thể hiện.

An ninh năng lượng và chi tiêu quốc phòng, đang cung cấp cực tăng trưởng thứ hai và thứ ba

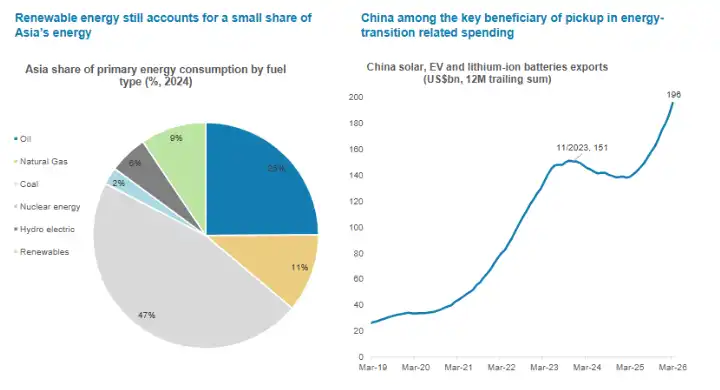

Mặt khác của việc mở rộng trung tâm dữ liệu AI là nhu cầu khổng lồ về điện và cơ sở hạ tầng năng lượng. Càng tập trung sức mạnh tính toán, tầm quan trọng của điện, làm mát, lưới điện và lưu trữ năng lượng càng cao.

Morgan Stanley cho rằng, các cú sốc năng lượng sẽ thúc đẩy đầu tư của châu Á vào an ninh năng lượng, trong khi tỷ trọng năng lượng tái tạo trong tiêu thụ năng lượng sơ cấp của châu Á vẫn còn thấp, điều này có nghĩa không gian đầu tư tiếp theo vẫn còn khá lớn.

(Năng lượng tái tạo vẫn chiếm tỷ lệ nhỏ trong cơ cấu năng lượng châu Á, Trung Quốc hưởng lợi nhiều từ sự gia tăng chi tiêu liên quan đến chuyển đổi năng lượng)

Trung Quốc có lợi thế ngành công nghiệp trong các lĩnh vực như quang điện mặt trời, xe điện, pin lithium, quy mô xuất khẩu liên quan của họ trong 12 tháng trung bình đã tiệm cận mức 2000 tỷ USD, trở thành một trong những đối tượng hưởng lợi quan trọng trong đợt chi tiêu vốn chuyển đổi năng lượng này.

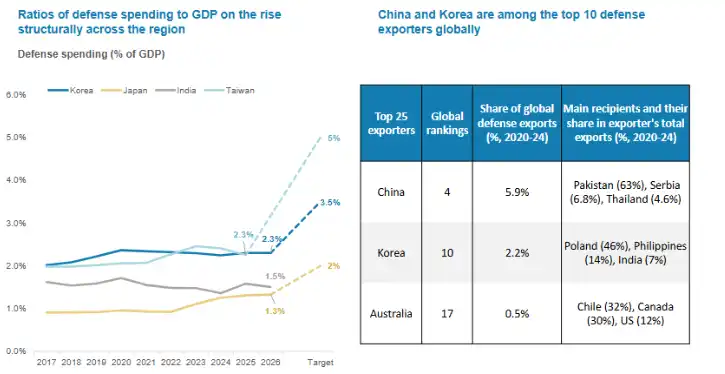

Đồng thời, chi tiêu quốc phòng cũng đang thể hiện xu hướng tăng cấu trúc tại nhiều nền kinh tế châu Á.

Tỷ trọng chi tiêu quốc phòng trong GDP của Nhật Bản, Hàn Quốc, Ấn Độ và các nơi khác đều có xu hướng tăng lên. Trung Quốc và Hàn Quốc còn nằm trong số mười nhà xuất khẩu quốc phòng hàng đầu thế giới.

(Trên phạm vi toàn khu vực, tỷ lệ chi tiêu quốc phòng so với GDP có xu hướng tăng)

Đối với thị trường vốn, điều này có nghĩa nhu cầu từ các chuỗi cung ứng như sản xuất cao cấp, vật liệu, linh kiện điện tử, thiết bị chính xác có thể được hỗ trợ lâu dài hơn.

Nói cách khác, AI cung cấp nhu cầu về sức mạnh tính toán, năng lượng cung cấp các ràng buộc về cơ sở hạ tầng, còn quốc phòng và an ninh chuỗi cung ứng cung cấp 'đầu tư tăng cường khả năng chống chịu' trong bối cảnh địa chính trị. Sự kết hợp của ba yếu tố này tạo nên nền tảng cho siêu chu kỳ châu Á.

Ai hưởng lợi nhiều nhất? Trung Quốc, Hàn Quốc, Nhật Bản đứng ở vị trí trung tâm chuỗi cung ứng

Xét về thứ tự hưởng lợi theo khu vực, Morgan Stanley đặc biệt nhấn mạnh đến Trung Quốc, Hàn Quốc và Nhật Bản.

Trung Quốc đại lục thắng thế về mức độ hoàn chỉnh của chuỗi cung ứng, quy mô sản xuất, năng lực kỹ thuật hóa và các danh mục xuất khẩu mới nổi như năng lượng mới, robot.

Hàn Quốc có lợi thế ở các khâu bộ nhớ, HBM, pin và một số vật liệu thiết bị; Nhật Bản vẫn có tích lũy sâu sắc trong các lĩnh vực thiết bị bán dẫn, vật liệu, sản xuất chính xác và tự động hóa công nghiệp.

Tỷ trọng xuất khẩu hàng hóa vốn cũng có thể giải thích vấn đề. Báo cáo cho thấy, Thái Lan khoảng 38%, Trung Quốc khoảng 36%, Nhật Bản khoảng 35%, Hàn Quốc khoảng 30%. Điều này có nghĩa khi thế giới bước vào chu kỳ đầu tư thiết bị mới, tính đàn hồi nhu cầu bên ngoài của các nền kinh tế này sẽ rõ rệt hơn.

Cuối cùng, xét về cấu trúc thị trường vốn, trọng số các phân ngành công nghiệp, phần cứng công nghệ và vật liệu trong các thị trường này tương đối cao, do đó chu kỳ chi tiêu vốn vĩ mô dễ dàng hơn trong việc phản ánh lên biểu hiện thị trường chứng khoán.

Điều này cũng có nghĩa, logic định giá của thị trường châu Á trong vài năm tới có thể thay đổi, tập trung vào việc trong chuỗi chi tiêu vốn, doanh nghiệp nào có đơn hàng, rào cản công nghệ và độ đàn hồi lợi nhuận.

Không thể bỏ qua các rủi ro: Dư thừa, biên lợi nhuận và ma sát địa chính trị

Câu chuyện về siêu chu kỳ rất hấp dẫn, nhưng không có nghĩa tất cả ngành, tất cả doanh nghiệp đều hưởng lợi đồng bộ.

Thứ nhất, sự mở rộng chi tiêu vốn có thể mang đến áp lực cung giai đoạn.

Ngành công nghiệp năng lượng mới của Trung Quốc đã chứng minh, lợi thế quy mô có thể nhanh chóng mở ra thị trường toàn cầu, nhưng cũng có thể đi kèm với cạnh tranh giá cả và biến động biên lợi nhuận. Các ngành như robot, phần cứng AI, quang điện, lưu trữ năng lượng trong tương lai đều có thể đối mặt với vấn đề tương tự.

Thứ hai, hạn chế công nghệ và kiểm soát xuất khẩu vẫn là biến số.

Không gian tự chủ hóa chip AI là rất lớn, nhưng vẫn tồn tại điểm yếu ở các khâu quy trình tiên tiến, HBM, EDA, thiết bị vật liệu. Báo cáo cũng đề cập, chip nội địa vẫn có khoảng cách với chip đỉnh cao của Mỹ, nhưng có thể nâng cao năng lực cạnh tranh thông qua tối ưu hóa hệ thống, đóng gói tiên tiến, thích ứng phần mềm, v.v.

Thứ ba, cấu trúc việc làm cũng sẽ chịu ảnh hưởng của AI.

Morgan Stanley trong nghiên cứu 'Công việc tương lai' dự báo, khoảng 90% nghề nghiệp sẽ chịu ảnh hưởng ở mức độ khác nhau từ tự động hóa và tăng cường của AI. Trong mẫu công ty của họ, việc áp dụng AI sớm đã mang lại cải thiện năng suất hơn 11%, nhưng cũng đi kèm với việc giảm trung bình khoảng 4% vị trí việc làm ròng, và sự khác biệt giữa các quốc gia và ngành là rõ rệt.

Đối với Trung Quốc, làm thế nào để nâng cao hiệu quả trong khi vẫn thúc đẩy đào tạo lại và chuyển đổi vị trí việc làm, sẽ là chủ đề quan trọng của chính sách trung và dài hạn cũng như quản lý doanh nghiệp.

Thứ tư, biến động thị trường có thể gia tăng. Báo cáo cũng cảnh báo, khoảng cách giữa kịch bản tăng và giảm của thị trường khu vực mở rộng, có nghĩa sự phân kỳ kỳ vọng của nhà đầu tư về chi tiêu vốn AI, đơn hàng xuất khẩu, hiện thực hóa lợi nhuận sẽ tiếp tục tồn tại.