The Tie发布研报认为:Arbitrum在Layer 2领域已经证明是一个强大的竞争者,在没有原生代币的情况下仍保持着强大的市场存在感。该平台通过Optimism的Rollups和像Nitro这样的战略升级,创新地解决了区块链三难问题,为以太坊用户提供了强大且可扩展的解决方案。

——————————————————————————————————————————————————

$ARB

3月23日,Arbitrum计划向其社区分配其总ARB代币供应量的12.75%,另外43%将分配到DAO宝库中由代币持有人直接管理。相比之下,Optimism的社区管理或所有权分配为64%,与Arbitrum相比,几乎56%的代币将分配给社区。

Arbitrum的治理将完全在链上进行,使用ARB代币进行投票,产生直接且不可变的协议影响。这种方法与通常采用Snapshot.org进行信令的常见协议不同,很可能旨在通过进一步将Offchain Labs与协议的决策过程分离来缓解监管压力。

作为一个纯治理ERC-20代币,ARB不具有收费收入来源。代币持有人可以委托他们的ARB代币,在不放弃所有权或监管的情况下转移投票权。

ARB持有人将直接控制Arbitrum DAO,而由DAO选举的安全委员会将通过9 of 12多重签名方案保持否决权,该委员会设计用于紧急干预,在一年任期内担任成员,每两年举行选举的一半职位。

与Optimism的Superchain类似,Arbitrum的多链解决方案Orbit为利用其技术堆栈的新实体提供以太坊结算。虽然Orbit使得在Ethereum之前构建定层3的通用应用程序成为可能,但预计部署将主要由超级规模的专用协议组成。

Coinbase <> Optimism

Layer 2领域一直被Optimism和Arbitrum所主导,在总锁定价值,交易量和收入生成方面表现出明显优势。尽管存在来自Optimism分叉和即将推出的zkEVM(包括Polygon,zkSync,StarkWare,Scroll等)的竞争,但这个垄断地位仍将持续。

Optimism的战略涉及快速治理分散和根据道德驱动准则向个人空投代币,以针对广泛的以太坊生态系统的有机用户和贡献者。所有$OP代币的最低20%被分配给公共商品资金,可能有助于为一系列以太坊生态系统参与者和项目提供利益。此外,Optimism生态基金占其代币分配的四分之一,为在其链上搭建桥接和流动性提供了充足的机会,可能吸引流动性提供者。

相比之下,Arbitrum推迟了其代币发行,可能从随后的“代币何时到来”的叙事中获益,这可能激励了在未来空投之前增加链上活动。这种情况对于所有协议都提出了一个关键问题:“有多少用户真正致力于生态系统,有多少人仅仅是受到刺激驱动?”

Optimism的早期代币释放和先进的分散化在Coinbase对其扩展解决方案的偏好中发挥了关键作用。此外,Optimism的Superchain框架可能加速了Arbitrum的Orbit和ARB代币的发布,因为潜在的协议和实体可能已经选择了Optimism作为第二层结算。正如Coinbase的高级技术主管Jesse Pollack所说:

“我们选择在OP Stack上构建Base,是因为Optimism与以太坊去中心化和统一所有定层架构的价值观保持一致。”

Jesse Pollack

Arbitrum概述:

作为一种Optimism Rollup,Arbitrum提供了增强的可扩展性和降低的费用,同时保留了从以太坊的数据可用性层派生出的去中心化和安全性优势。与ZK Rollup不同,后者主要依赖强烈的计算力进行欺诈证明,而Arbitrum则采用博弈论。

Arbitrum的关键价值主张在于其潜力能够解决区块链三难问题,同时保持以太坊的可组合性:

可扩展性:通过采取“直到证明有罪”的方法处理发布到以太坊的交易,Arbitrum将成千上万个交易的调用数据有效地收集到单个以太坊交易中,并在挑战时保留了解压和证明欺诈的能力。

安全性:通过将交易发布到以太坊的数据可用性层,Arbitrum将其信任假设大部分外包给了以太坊,在挑战窗口过期后达到其安全水平。

去中心化:第二层解决方案必须在共识和执行层都进行去中心化。以太坊作为Arbitrum的去中心化共识层。2022年,Arbitrum推出了一个集中式的执行链Arbitrum Nova,它现在旨在通过序列器和治理代币来实现去中心化。

Arbitrum在2022年经历了显著增长,推出了采用AnyTrust技术构建的Arbitrum Nova,为需要数据密集型应用程序(如游戏,社交网络和流媒体)提供所需的可扩展性。然而,这种可扩展性涉及增加的信任假设,因为一个许可的委员会管理着Arbitrum Nova的数据可用性。

随后,Arbitrum引入了Nitro,对Arbitrum One进行了架构升级,提高了吞吐量并降低了用户费用。除了EIP-4844之外,Offchain Labs还寻求压缩以太坊调用数据以大幅减少费用并实现支付抽象。

最后,Arbitrum背后的组织Offchain Labs收购了Prysmatic Labs,这个团队负责以太坊最大的共识层客户端Prysm。这项收购不仅赋予Offchain Labs对AllCoreDevs电话的间接影响,而且可能在Prysm和Arbitrum序列器之间介绍架构相似性,为一些以太坊节点运营商未来的Arbitrum节点的无缝操作提供便利。

Arbitrum上的TVL

在以太坊向模块化架构演变的过程中,越来越多的计算量从其执行层迁移到Rollups、边链、有效性验证和其他扩展解决方案。

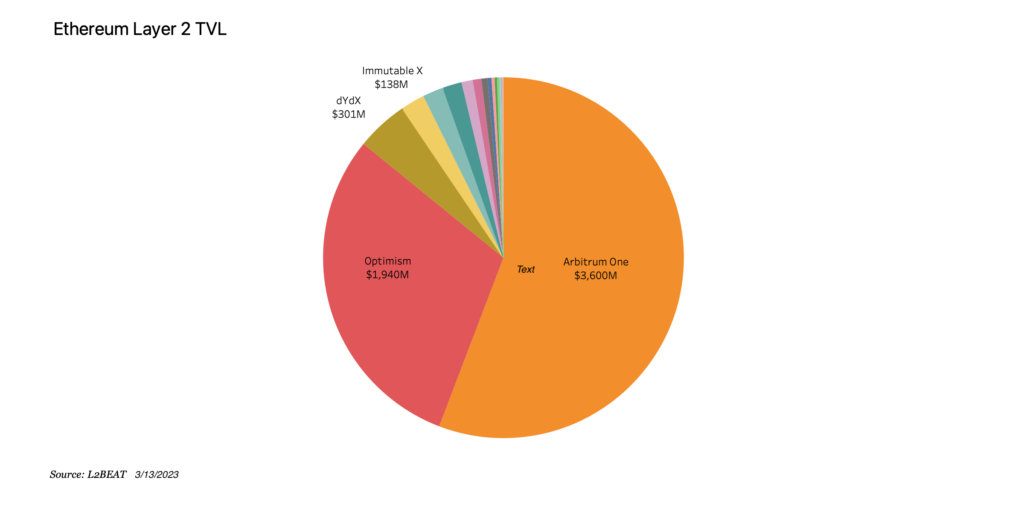

通用图层2 Rollup有两个主要类别:Optimism和ZK。由于技术上的简单性,Optimism Rollup在市场采用方面已经超过了ZK Rollup,Arbitrum和Optimism成为了主导者。尽管存在分叉和应用程序特定的ZK Rollup,但超过85%的图层2 TVL集中在这两种协议中。

通过与Web2合作伙伴和定向用户激励计划(如Odyssey)等方式,尽管处于熊市并且没有令牌激励,但Arbitrum已经聚集了令人瞩目的36亿美元的TVL。大部分锁定的价值以ETH、USDC和USDT计价,占所有以太坊L2 TVL的55%以上。

尽管熊市导致以美元计价的TVL减少,但过桥到Arbitrum和其他Layer 2网络的ETH数量仍在增长。2022年,Arbitrum开始进行34万ETH的过桥操作,到2023年3月已增加到975K ETH。

以此为背景,总供应量约为1.2亿的ETH。此外,许多ERC-20资产也过桥到了Arbitrum。这些计算不包括ARB代币即将推出的TVL和过桥增强。

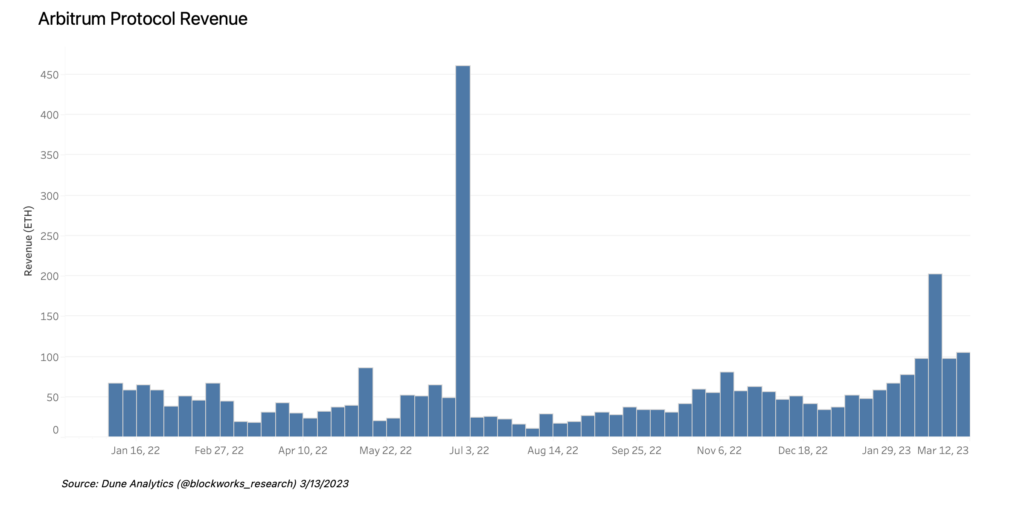

在Arbitrum上的协议收入

Arbitrum的收入最好以以太坊计价的差额来理解,这个差额是内部交易费用和将这些交易发布到以太坊的成本之间的区别。通过增加需求或提高压缩效率可以增加收入。

Offchain Labs在2022年8月推出了Nitro升级,显著改善了所有Arbitrum One交易的调用数据压缩。尽管这大大降低了以太坊的平均结算成本,但节省的资金主要以较低的燃气费用的形式转移给了客户,未能显著提高Arbitrum网络的收入。

协议收入受以太坊主网燃气费的影响很大。必须认识到熊市对收入的影响,尽管Offchain Labs推出了创新和新版本,但收入仍然下降。

此外,还必须考虑Arbitrum上链活动的性质。在以太坊虚拟机上铸造NFT是计算成本昂贵的,特别是与简单的ERC-20转账相比。关于协议收入,Arbitrum最赚钱的周,截至2022年6月27日,主要得益于其Odyssey计划。这个计划产生了如此高的需求,以至于Arbitrum One链变得拥挤,导致费用增加和用户体验较差。

Offchain Labs选择暂停Odyssey计划而不是以牺牲用户体验声誉为代价获得更高的收入。随后,他们降低了自己链上NFT的需求。Odyssey计划原计划在Nitro发布后于2022年第三季度恢复。尽管Nitro成功部署,但NFT计划没有恢复。请留意这个计划是否会在今年晚些时候复苏,以及协议收入的潜在增长。

廉价费用

预计在2023年底,EIP-4844将显著增强以太坊上L2s的扩容能力。这个升级将引入一个新的交易类型“Blob”,进一步压缩调用数据,最终发表在以太坊的数据可用性层上。

最终用户将主要受益于降低的交易费用。值得注意的是,预计EIP-4844将在某种程度上与zkEVM开发同时进行,因为许多公司和协议旨在加入Optimism和Arbitrum,成为完全成熟的ZK Rollups。对于2023年的Arbitrum来说,中心问题仍然相同,但变得更加紧迫:他们将继续在以太坊Layer 2中提供具有竞争力的交易成本吗?

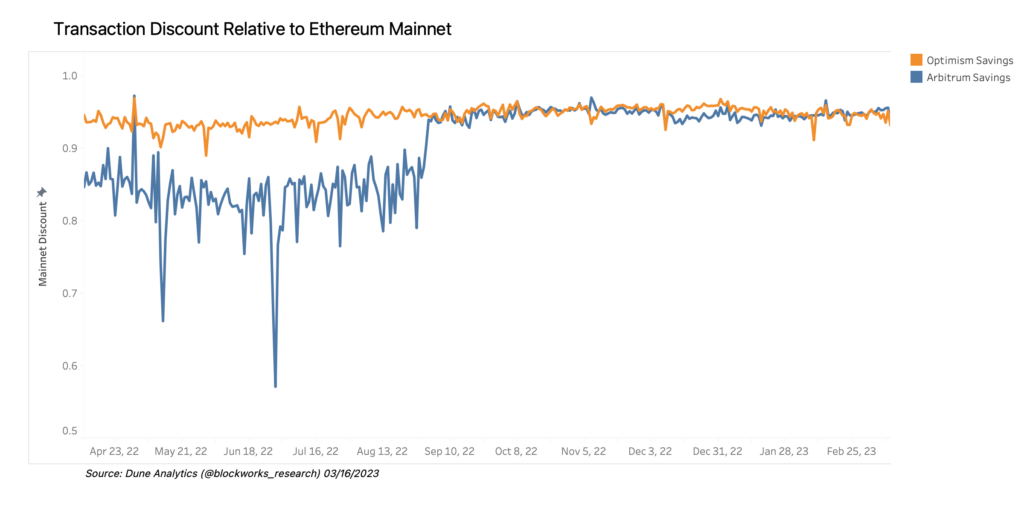

尽管EIP-4844实施后交易成本的确切降低程度以及Arbitrum与早期zkEVM的比较尚不确定,但Nitro的影响是可量化的。如参考图表所示,自2022年8月31日Nitro推出以来,Arbitrum的费用始终与Optimism持平。

此外,Optimism计划在不久的将来发布自己的升级。类似于Nitro的Bedrock将增强Optimism的调用数据压缩效率,并应产生可比的交易成本节省。尽管Optimism和Arbitrum的费用在2023年第一季度保持相对稳定,但预计这种竞争格局将无限期地持续下去,并有越来越多的参与者。

交易数量

随着以太坊的模块化架构发展和更大比例的执行发生在Rollups上,预计Arbitrum和Optimism的原始交易量将超过主网。与在主网上的交易相比,对Rollup交易的需求与主网燃气费直接相关。

随着主网燃气成本的上升,Arbitrum交易和以太坊交易之间的成本差异显著增加。在其他因素都不变的情况下,以太坊区块空间需求的激增将不成比例地增加Rollup交易量。如随附的图表所示,尽管处于熊市和降低的燃气费用,每日Arbitrum交易仍趋于与以太坊收敛。

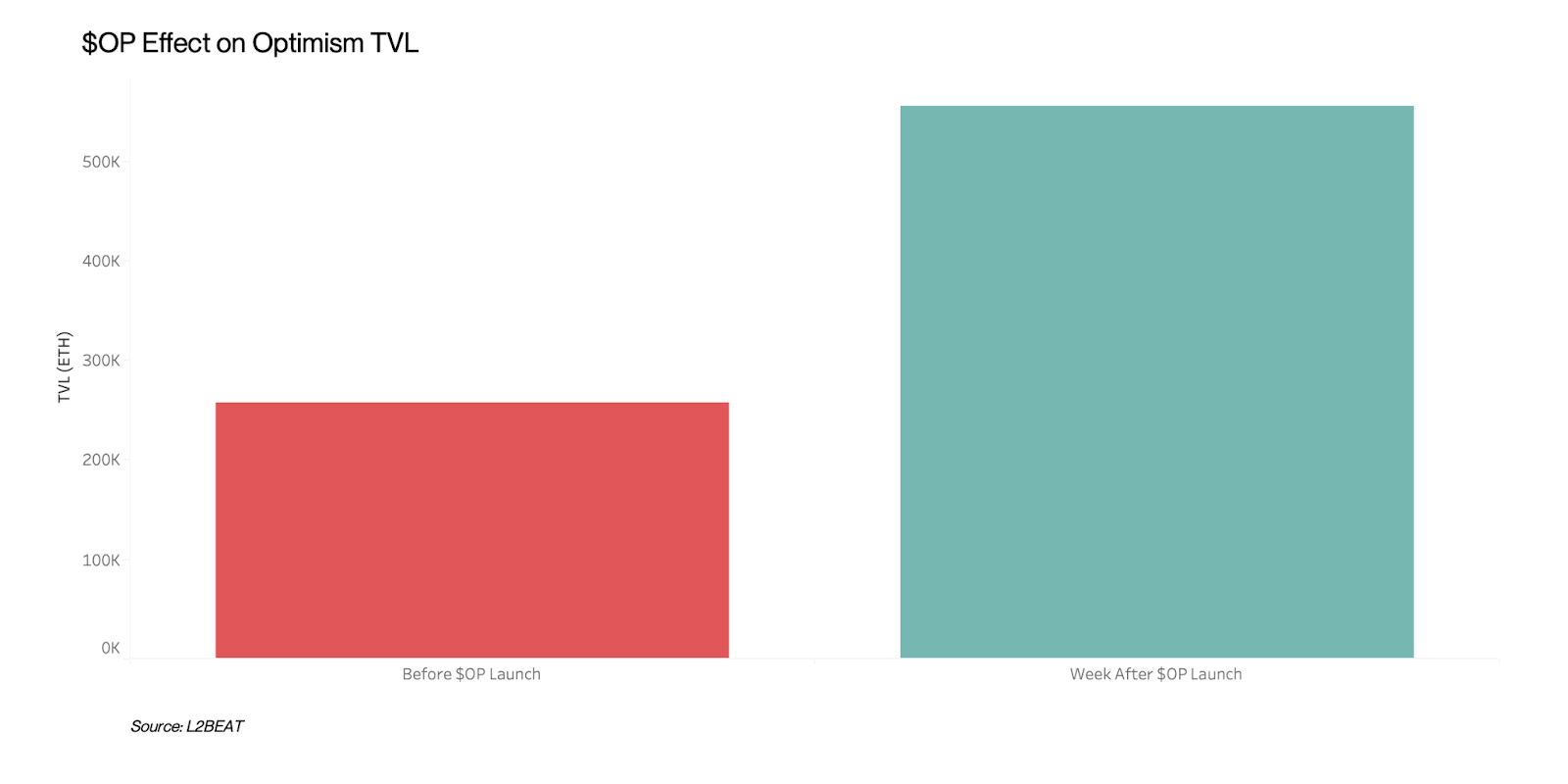

事实上,Optimism在推出OP代币的一周内,其TVL增加了一倍以上,部分原因是OP的直接价值创造,部分原因是代币激励。然而,这样的激励在长期内是不可持续的,而Arbitrum已经成功地在没有依赖短期通货膨胀奖励的情况下完全自然有机地建立了行业领先的TVL。

Arbitrum在Layer 2领域已经证明是一个强大的竞争者,在没有原生代币的情况下仍保持着强大的市场存在感。该平台通过Optimism Rollups和像Nitro这样的战略升级,创新地解决了区块链三难问题,为以太坊用户提供了强大且可扩展的解决方案。随着该平台推出ARB代币并采用更分散化的治理结构,它将继续与以太坊的核心价值观保持一致,并展示对更分散化的未来的承诺。

即将发行的ARB代币和该平台的持续增长凸显了有机增长的重要性和在没有激励的情况下实现长期可持续性的潜力。随着以太坊的模块化架构成熟和更多计算移动到Layer 2解决方案,对于像Arbitrum这样的平台来说,保持与新兴技术的步伐并在交易成本和整体网络效率方面保持竞争优势至关重要。

Arbitrum收购Prysmatic Labs标志着向以太坊生态系统内部更密切协作的战略转变,使以太坊节点和Arbitrum序列器之间的潜在协同作用成为可能。这一举措可能有助于更无缝地将Layer 2解决方案与以太坊主网集成,进一步增强用户体验,促进可扩展的区块链解决方案的采用。

未来几年中,Arbitrum面临的挑战包括跟上迅速发展的区块链行业的步伐,特别是在zkEVM和其他Layer 2技术出现的情况下。随着竞争的加剧,Arbitrum不仅需要在交易成本方面保持领先地位,还需要继续努力实现其治理结构的更大分散化和透明度。最终,Arbitrum的成功将取决于其在越来越复杂和动态的环境中适应和发展的能力,强化其在以太坊Layer 2生态系统中的地位。