Trader kripto Jez hari ini mengumumkan protokol barunya yang dikembangkan di HyperEVM, PaperTrade, memicu diskusi hangat di komunitas kripto berbahasa Inggris.

Jez adalah penginjil jangka panjang untuk kontrak berjangka (perpetual). Ia mengalokasikan portofolio besar ke Hyperliquid di awal, dan alamat akunnya berada di peringkat atas dalam daftar poin airdrop Lighter dan Variational. Kali ini, dia turun tangan langsung, membuat Perp DEX tanpa biaya transaksi, tanpa slippage, dan tanpa fee pembiayaan.

Kasino Klasik Mengungsi ke Chain

Mekanisme PaperTrade memiliki pendahulu yang memalukan dalam sejarah keuangan. "Bucket shop" di kota-kota kecil Amerika pada tahun 1900-an, yang memajang tanda perusahaan sekuritas, menulis harga real-time NYSE dengan kapur di belakang konter, tetapi pesanan klien tidak pernah meninggalkan laci pemilik toko. Intinya, klien bertaruh melawan pemilik toko. Bisnis ini dilarang oleh undang-undang negara bagian New York pada tahun 1909 dan pada dasarnya punah pada tahun 1920-an.

Saat pengguna membuka atau menutup posisi di PaperTrade, platform akan membaca langsung harga dari order book Hyperliquid, dan menyelesaikan perbedaan antara harga buka dan tutup posisi langsung dengan pool LP publik. Seluruh proses tidak melibatkan pesanan masuk ke sistem pencocokan Hyperliquid, dan tidak ada pertukaran kontrak berjangka yang sebenarnya. Pihak yang bertransaksi selalu adalah pengguna dan pool LP, tanpa pihak lawan ketiga.

Kontrak Berjangka + P2P + Ponzi DeFi

PaperTrade sekaligus meminjam model penambangan DeFi dan pinjaman P2P.

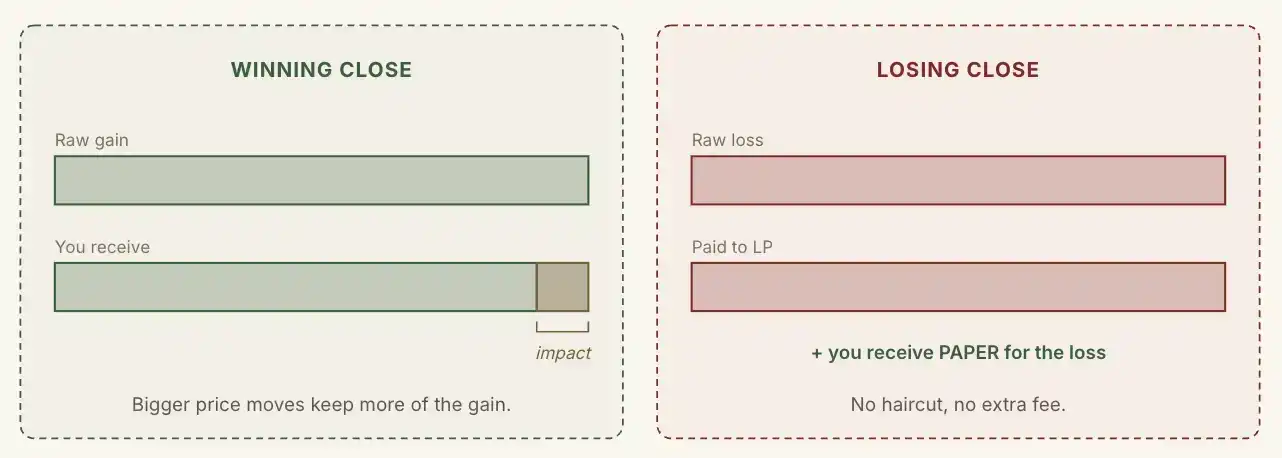

Kerugian pengguna di PaperTrade akan dimasukkan utuh ke dalam pool LP protokol, sedangkan keuntungan pengguna akan dikenakan fee oleh platform. Semakin kecil fluktuasi harga, semakin banyak keuntungan yang diambil. Dengan kata lain, semakin banyak pengguna untung, semakin sedikit fee yang diambil protokol.

Berbeda dengan HLP, pool LP PaperTrade tidak memiliki deposit awal dari tim, tidak ada injeksi modal dari VC, dan juga sama sekali tidak menerima deposit eksternal dalam bentuk apapun. Satu-satunya sumber dananya hanyalah margin kerugian pengguna.

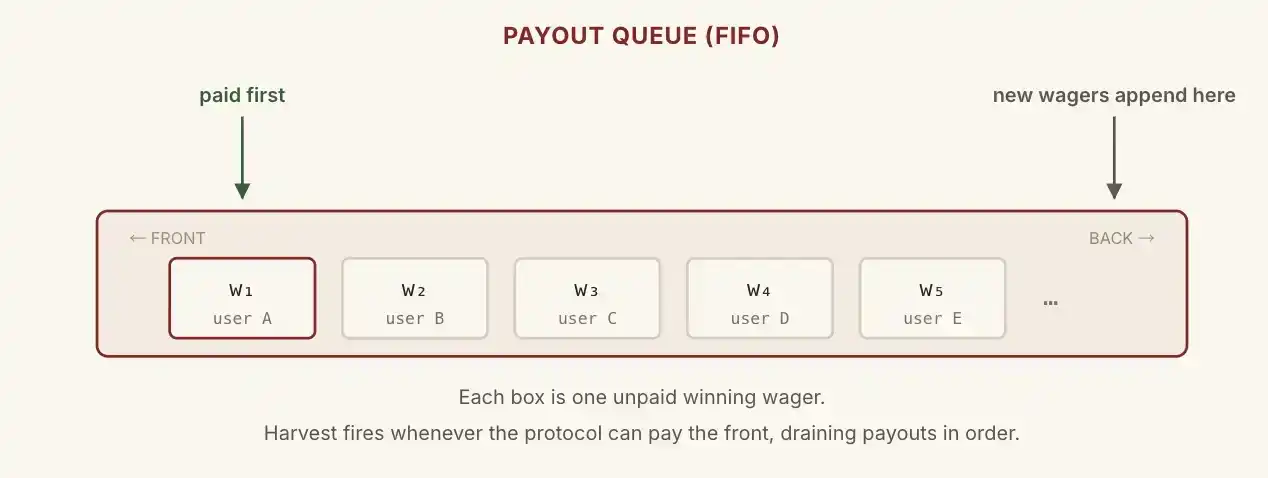

Muncul pertanyaan: jika di pool LP hanya ada 100 dolar, tetapi pengguna mendapatkan untung 5000 dolar, bagaimana protokol membayarnya?

PaperTrade memindahkan antrian klaim (queue) dari pinjaman P2P tradisional ke chain.

5000 dolar itu akan masuk ke antrian di chain yang berurutan, menunggu pesanan rugi berikutnya masuk untuk menutupi lubang, antrian membayar sesuai urutan dari depan. Modal pengguna selalu dikembalikan pada saat pertama, hanya bagian keuntungan yang akan diantrekan.

Secara teori, LP dapat "bangkrut" secara bertahap, tetapi setiap pemenang akhirnya akan dilunasi, kecuali kerugian pihak yang kalah tidak dapat menutupi keuntungan yang harus dibayar platform kepada pemenang.

Jika sampai di sini berakhir, maka proyek ini pasti akan menuju kematian, karena jika pool LP kehabisan uang, berarti pemenang mungkin harus menunggu lama untuk mengantre mendapatkan keuntungan, secara alami tidak ada motivasi untuk bertransaksi, trader akan pergi satu per satu, bahkan pihak yang kalah pun tidak ada, uang yang harus dibayar platform kepada pemenang akan menjadi piutang macet.

Inti dari PaperTrade adalah tokennya, PAPER.

Setiap satu dolar kerugian pengguna, protokol akan mencetak sejumlah PAPER sesuai kurva.

Saat saldo LP di bawah 2 juta dolar, rasio pencetakan tetap pada 100 PAPER untuk setiap kerugian 1 USD; setelah LP melebihi 2 juta dolar, laju mulai menurun, semakin besar saldo LP, semakin sedikit PAPER yang dicetak.

Sumbu horizontal: Jumlah PAPER yang diperoleh per unit kerugian; Sumbu vertikal: Saldo LP (satu kotak 1M)

Staking PAPER dapat menghasilkan dua bagian dividen, pertama adalah pendapatan fee dari protokol; kedua adalah ketika saldo melebihi 5 juta dolar, semua bagian kelebihan akan dialokasikan seluruhnya ke staker.

Dengan kata lain, skala pool LP dirancang memiliki plafon 5 juta dolar, melebihi skala ini, kerugian pengguna akan dikembalikan seluruhnya kepada pemegang PAPER. Dengan demikian, terbentuklah siklus tertutup "pihak yang kalah mendapatkan saham platform, pemenang mengambil uang pihak yang kalah, platform mengambil fee dari pemenang untuk mensubsidi pihak yang kalah".

Oleh karena itu, strategi partisipasi yang rasional dapat disimpulkan sebagai: bertaruh rugi pada saat TVL pool LP rendah untuk mencetak PAPER, dan staking PAPER pada saat TVL pool LP tinggi untuk menerima dividen.

Uji Tekan HyperEVM

Penulis berpendapat, ketidakpastian terbesar PaperTrade terletak pada HyperEVM tempatnya di-deploy.

PaperTrade hanya menggunakan harga dari Hyperliquid sebagai oracle gratis yang native, semua logika lainnya ada di dalam kontrak HyperEVM.

Ini berarti bahwa setiap chain berkinerja tinggi dengan kemampuan serupa, asalkan bersedia terhubung dengan oracle harga eksternal, dapat mereplikasi seluruh mekanisme PaperTrade secara identik di chain mereka sendiri. Pihak yang mereplikasi bahkan dapat menyediakan hal-hal yang tidak dapat dilakukan HyperEVM: gas lebih rendah, TPS lebih tinggi, subsidi awal lebih murah hati, insentif token lebih agresif.

Pada musim meme HyperEVM di Q1 tahun lalu, pernah mengalami periode kecepatan on-chain lambat dan biaya gas tinggi. Peluncuran PaperTrade adalah ujian lain bagi HyperEVM.