Baru-baru ini, membuka ponsel, grup-grup yang terbuka sebagian besar membahas beberapa hal ini:

NVIDIA mencetak rekor tertinggi baru, pasar saham AS juga mencapai rekor tertinggi sejarah; sektor memori meroket, SanDisk tahun ini hingga sekarang naik lebih dari 4 kali lipat, Micron mencatat kenaikan mingguan terkuat sejak 2008, bahkan sektor penyimpanan di pasar saham A juga ikut melesat.

Teman-teman grup secara bersamaan membahas 'Apa tujuan investasi berikutnya yang bisa dimasuki?' dan 'Apakah ini adalah pengulangan puncak gelembung internet?'

Kedengaran kontradiktif, sebenarnya adalah emosi yang sama: takut ketinggalan, tapi juga takut pasar runtuh.

Tapi sebenarnya, 'gelembung' yang kita diskusikan sekarang, mungkin bukan gelembung AI yang sesungguhnya dalam gelombang ini. Atau lebih akuratnya, bagian paling berbahaya dari gelembung AI putaran ini, sama sekali tidak berada di tempat yang bisa Anda lihat saat membuka akun trading.

Beberapa hari lalu OpenAI dikabarkan mengadakan transaksi jual saham bagi karyawan pada Oktober tahun lalu untuk mengambil keuntungan. 75 orang mengambil kuota maksimal 30 juta dolar AS untuk mencairkan, sisa lebih dari 500 karyawan rata-rata mengambil sekitar 6 juta dolar AS. Awalnya perusahaan ingin mengeluarkan 6 miliar, tapi karena investor eksternal terlalu banyak, ditambah sementara menjadi 10,3 miliar. Valuasi OpenAI dalam putaran ini adalah 500 miliar dolar AS, lebih dari 3 kali lipat dari setengah tahun lalu.

Ini adalah kejadian Oktober tahun lalu, tapi kebanyakan orang baru tahu di bulan Mei tahun ini. Jika bukan karena laporan Wall Street Journal, mungkin banyak orang hingga sekarang belum tahu. Dan dalam 7 bulan lebih ini, valuasi OpenAI naik dari 500 miliar menjadi 852 miliar, naik lagi 70%.

Memori melonjak, NVIDIA mencapai rekor tertinggi baru, ini semua benar, tapi mereka bukan bagian paling berbahaya dari gelembung AI putaran ini. Gelembung yang sesungguhnya, semakin banyak terjadi di tempat yang tidak Anda lihat, tidak bisa Anda beli.

Kali ini, orang biasa bukan tidak melihat gelembung. Saat melihat gelembung, transaksi terpenting sudah selesai.

Valuasi sudah naik selesai, Anda pun belum tentu bisa melihatnya

Kemarin OpenAI mengeluarkan pernyataan di situs resmi, mengatakan ekuitas OpenAI tidak bisa diperdagangkan secara pribadi, transfer, penggadaian tanpa otorisasi tertulis adalah tidak valid. Pengumuman juga secara spesifik melarang beberapa produk: memasukkan ekuitas ke dalam perusahaan cangkang untuk dijual ke investor, mengubah ekuitas menjadi token kripto dan dijual di rantai, serta menggunakan 'kontrak berjangka' yang menjanjikan pembagian keuntungan OpenAI setelah IPO kepada pembeli.

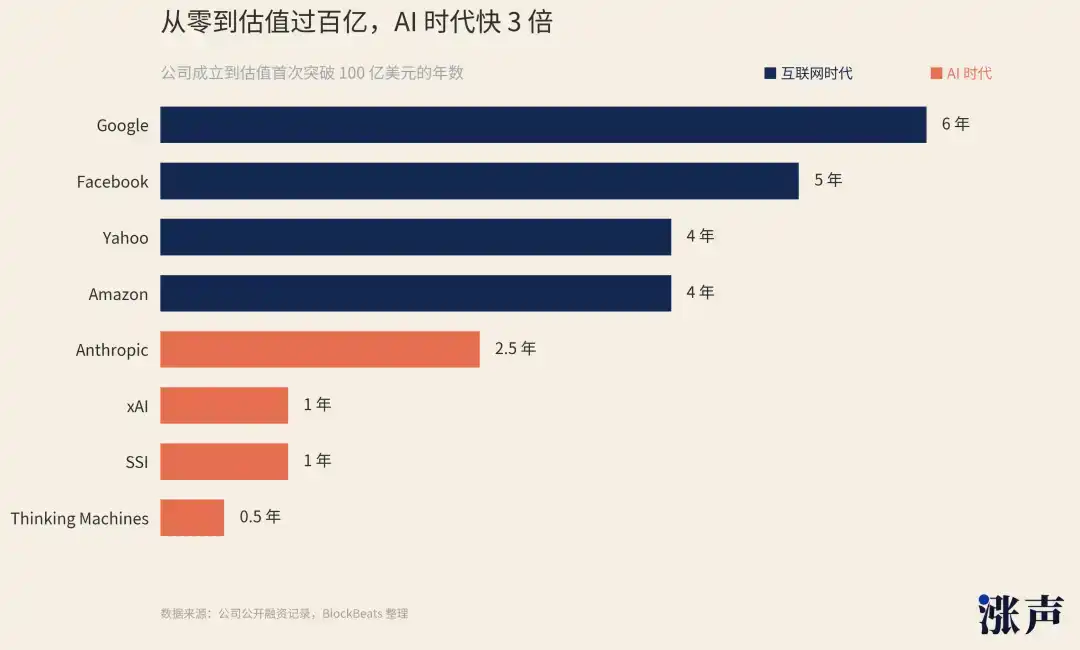

Jika dibandingkan dengan gelembung internet tahun 2000, perbedaan terbesar adalah saat gelembung pecah, Google, Amazon, Yahoo, dan berbagai perusahaan .com sudah go public, investor ritel bisa langsung membeli saham perusahaan-perusahaan dengan price-to-earnings ratio 100 kali, 200 kali itu di akun pialang mereka. Gelembung terbentuk di pasar publik, dan runtuh juga di pasar publik.

OpenAI sekarang valuasinya 852 miliar dolar AS, satu setengah tahun lalu 157 miliar. Anthropic valuasinya hampir 900 miliar, setahun lalu 61,5 miliar, naik lebih dari 10 kali lipat. xAI baru berdiri 3 tahun valuasi sudah mencapai 250 miliar, Databricks dalam setahun valuasi naik dari 62 miliar menjadi 134 miliar. Tapi angka-angka dengan kecepatan lebih cepat dari roket ini, tidak satu pun muncul dari pasar publik.

Proses penggelembungan AI putaran ini, terjadi di tempat yang tidak bisa diakses publik.

Kecemasan yang tidak menemukan pintu masuk, akan mencari pengganti. Beberapa waktu lalu sejumlah media melaporkan valuasi Anthropic menembus 1,2 triliun dolar AS, melampaui OpenAI. Angka ini berasal dari sebuah platform pre-IPO terdesentralisasi berbasis rantai, yang membungkus ekuitas Anthropic menjadi aset sintetis kripto dan diperdagangkan (yang dilarang secara spesifik oleh OpenAI adalah transaksi jenis ini), tapi platform ini volume perdagangan aktual 24 jam hanya kurang dari 1,4 juta dolar AS, orang yang berpartisipasi dalam perdagangan hanya tiga ratus lebih.

Apa yang dibeli pengguna bukan saham biasa Anthropic yang sesungguhnya, melainkan sebuah 'paparan kecemasan'. 1,2 triliun ini juga bukan valuasi nyata Anthropic, lebih mirip ledakan kecemasan AI pada titik putusnya likuiditas. Para bos Silicon Valley terlalu paham kecemasan seperti ini, mereka bahkan berharap kecemasan ini semakin banyak dan besar, sehingga bisa menjual lebih banyak produk kecemasan.

Bulan lalu, investor paling terkenal di Silicon Valley, Naval, menciptakan sebuah 'dana rakyat' bernama USVC, konsepnya adalah memungkinkan orang biasa juga berpartisipasi dalam investasi perusahaan AI. Portofolio investasi dana berisi saham perusahaan AI paling panas seperti OpenAI, Anthropic, xAI, investor non-terakreditasi juga bisa membeli, mulai dari 500 dolar AS.

Tapi ini adalah dana tertutup, sahamnya tidak dicatatkan di bursa, batas pembelian kembali triwulanan 5%, dewan direksi juga bisa memutuskan tidak membeli kembali. Jika Anda teliti membaca prospektusnya, Anda akan menemukan bahwa dana ini mengharapkan investor 'memperlakukan saham sebagai aset tidak likuid', banyak orang di media sosial langsung mengecapnya sebagai 'dana pelepasan saham'.

Lonjakan sektor memori sebenarnya juga memiliki logika seperti ini. Mag 7 terutama NVIDIA sudah terlalu mahal, OpenAI, Anthropic tidak bisa dibeli, tapi target-target di rantai pasokan AI masih bisa dibeli berurutan: chip, memori, listrik, bahkan helium, tembaga, perak.

Gelembung yang Anda lihat, Anda bicarakan di pasar publik, sebenarnya lebih mirip kecemasan dana yang tumpah dari pasar privat.

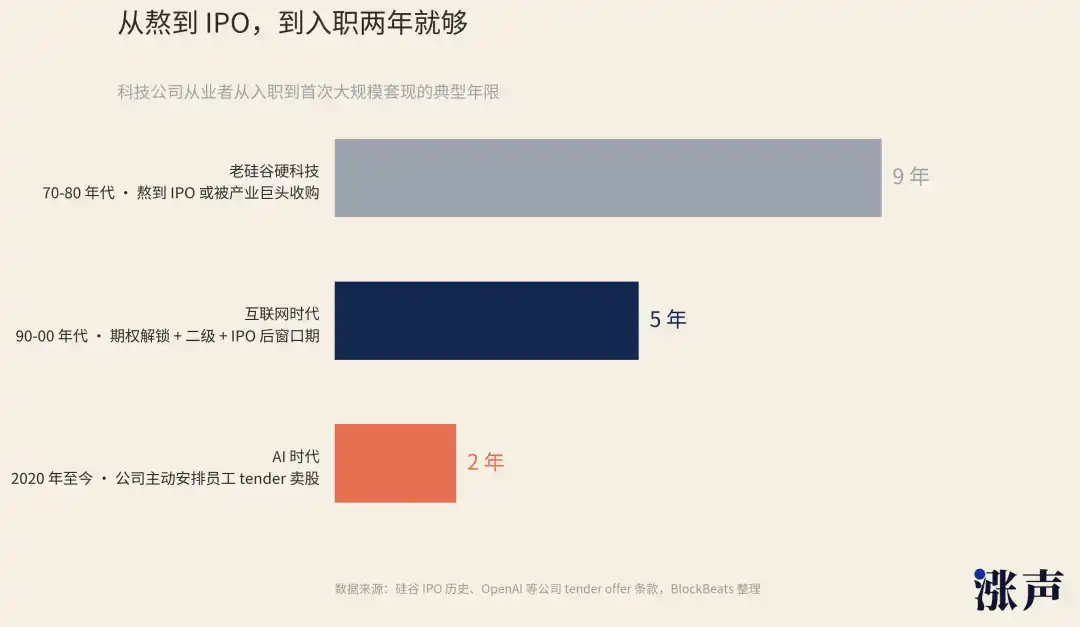

Mengambil keuntungan seperti bernapas, exit sama sekali tidak perlu menunggu IPO

Perusahaan teknologi keras Silicon Valley lama, karyawan harus bertahan 7 sampai 10 tahun baru bisa mendapatkan uang tunai, baik menunggu IPO, atau menunggu diakuisisi raksasa industri. Setelah era internet, siklus ini ditekan menjadi sekitar 5 tahun, opsi saham terbuka, transfer pasar sekunder, periode jendela setelah IPO, distribusi kekayaan mulai memiliki beberapa titik, tapi IPO tetap yang terbesar.

Sampai di era AI, pengambilan keuntungan benar-benar dimajukan ke tahap belum go public.

Batas waktu penjualan saham karyawan OpenAI kali ini hanya dua tahun. ChatGPT dirilis November 2022, setelah itu karyawan yang masuk kebetulan mulai sekitar paruh kedua 2024 memenuhi syarat membuka kunci dan menjual saham, gelombang orang ini kebetulan mendapat gelombang pengambilan keuntungan 6,6 miliar dolar AS Oktober tahun lalu.

Tidak hanya internal OpenAI. Pendiri dan tim inti perusahaan AI, semua menggunakan cara baru untuk keluar lebih awal, tidak perlu diakuisisi, juga tidak perlu IPO.

2024 Google mengakuisisi Character.AI, sebenarnya jika ditaruh di Silicon Valley dulu, itu tidak bisa disebut akuisisi dalam arti sesungguhnya. Google tidak membeli seluruh perusahaan, tapi menghabiskan 3 miliar dolar AS untuk mendapatkan hak penggunaan teknologi Character.AI, di mana 2,5 miliar digunakan untuk membagikan uang kepada pemegang saham existing Character.AI, sisa 500 juta sebagai biaya lisensi teknologi.

Sederhananya adalah lisensi teknologi ditambah migrasi tim, perusahaan itu sendiri masih ada, tapi orang paling berharga dan teknologi paling kunci, sudah menyelesaikan exit dalam satu transaksi non-publik. Dua pendiri bersama Character.AI memegang lebih dari 30% saham perusahaan, hanya dari satu transaksi ini bisa mendapatkan hampir 1 miliar dolar AS.

Serupa ada Microsoft mengakuisisi Inflection AI, menghabiskan 650 juta dolar AS untuk melisensikan teknologinya, lalu langsung merekrut pendiri dan tim inti. Amazon juga menggunakan cara ini untuk mengambil alih Adept AI.

Komisi Perdagangan Federal AS (FTC) hingga awal 2025 menyelidiki transaksi jenis ini, memperhatikan apakah perusahaan besar menghindari pemeriksaan merger melalui struktur ini. Tapi 'akuisisi' yang disebutkan tadi terjadi di 2024, tidak ada pemeriksaan regulator, juga tidak perlu menaruh nama di prospektus.

Jika dilihat dari sudut pandang pasar primer, AI sekarang sama sekali tidak perlu dibandingkan dengan gelembung internet waktu itu, karena panasnya sudah melampaui beberapa orde magnitudo.

Startup AI mana pun putaran pendanaannya dimulai dari puluhan miliar dolar AS. Yang paling krusial adalah, tim dan pendiri tidak perlu menunggu IPO untuk keluar, uang dari pasar privat saja sudah lebih dari cukup, dan cara uang ini masuk ke kantong karyawan dan pendiri semakin banyak, juga semakin tersembunyi.

OpenAI sebelum penjualan saham karyawan Oktober tahun lalu ini, juga pernah melakukan dua transaksi internal serupa, unicorn besar seperti Anthropic, Databricks juga pernah melakukan. Perusahaan AI tidak perlu lagi menunggu IPO, setiap beberapa waktu bisa ada 'jendela pelepasan sahan'.

Tingkat pendiri juga memiliki saluran sendiri. Sekarang Silicon Valley populer transaksi 'founder-led secondary', pengusaha tidak meninggalkan perusahaan, tapi menjual sebagian saham yang dipegang. Bisa menikmati kenaikan valuasi perusahaan yang berlanjut, juga bisa mendapatkan uang tunai lebih awal.

Atau mereka bisa melakukan pinjaman gadai ekuitas, ada perusahaan bernama Pluto yang khusus melakukan hal ini, membantu pendiri AI dan investor awal menggunakan ekuitas privat yang dipegang sebagai jaminan untuk mendapatkan uang tunai, rasio gadai 20% sampai 35%. Tidak perlu menjual saham, langsung dapat uang.

Investor awal juga tidak perlu menunggu perusahaan IPO baru bisa memberikan realisasi kepada LP. Mereka bisa menggunakan VC asal mendirikan dana baru, menjual target bintang dari dana lama ke dana baru, LP lama bisa memilih mengambil keuntungan dan pergi, atau mengikuti dana baru untuk terus memegang. Metode ini disebut 'GP-led continuation fund', paruh pertama 2025 skala transaksi jenis ini ada hampir 50 miliar dolar AS, dua kali lipat dari 2024.

Ada juga cara keluar tidak langsung yaitu membangun bisnis lagi. Di antara perusahaan yang didirikan orang yang keluar dari OpenAI, setidaknya 7 menjadi unicorn, Anthropic, Thinking Machines Lab, SSI adalah perwakilan dalam gelombang ini. Orang-orang tim asli mengundurkan diri, membentuk tim kembali, pendanaan lagi, satu kali pengunduran diri bisa memicu distribusi kekayaan baru.

Setiap cara keluar yang disebutkan di atas, tidak perlu melalui pemeriksaan regulator, juga tidak perlu menaruh valuasi di prospektus. AI bisa menjadi penerima manfaat terbesar, karena banyak aset AI berkualitas tinggi untuk sementara tidak bisa IPO.

Infrastruktur AI, lebih mirip gelembung properti

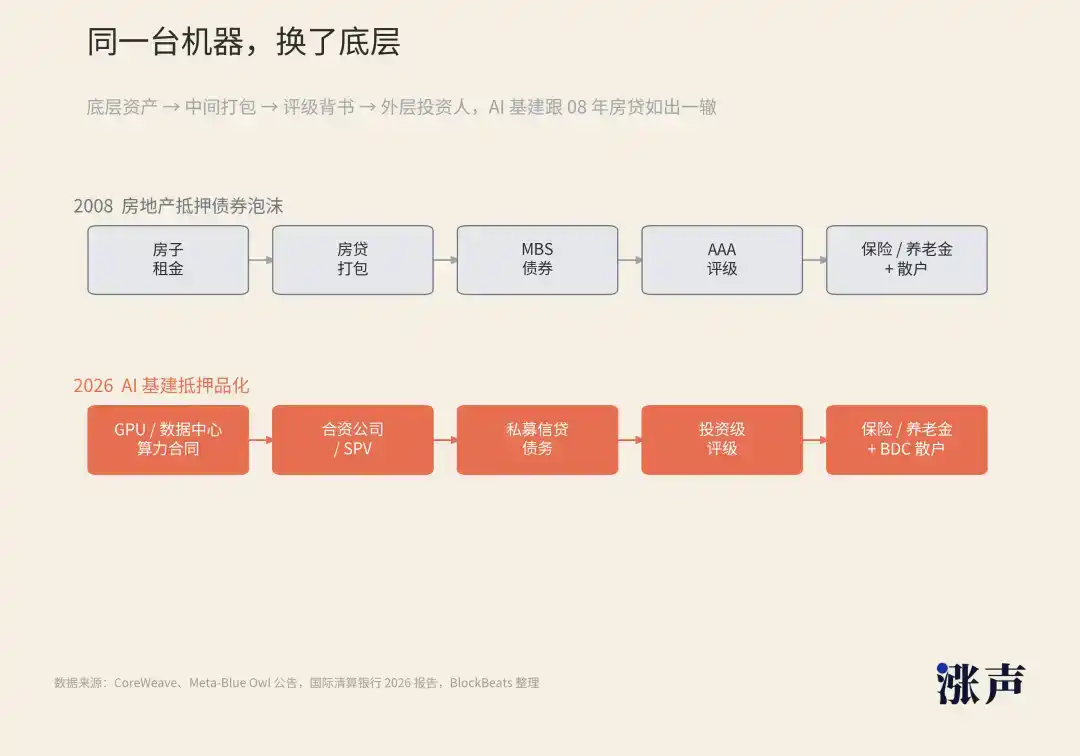

Banyak orang membandingkan hari ini dengan internet tahun 2000, tapi sebenarnya salah perbandingan. Gelembung AI sekarang, sebenarnya lebih mirip gelembung properti tahun 2008.

Dalam krisis kredit subprime 2008, rumah benar-benar rumah, sewa benar-benar sewa, tapi harga rumah, pinjaman, rating, sekuritisasi semua dibangun di atas ekspektasi yang terlalu optimis. Akibatnya Lehman runtuh, obligasi yang dibundel dari hipotek menjadi tidak berharga.

Sekarang, finansialisasi serupa sedang terjadi pada pusat data AI, GPU, dan kontrak komputasi AI, dan skalanya lebih besar.

Pelatihan dan inferensi AI membutuhkan pusat data, pusat data membutuhkan lahan, listrik, air, pendingin, jaringan, dan klien jangka panjang. Jadi pusat data tidak lagi hanya ruang server belakang perusahaan teknologi, melainkan aset yang diperebutkan bersama oleh dana properti, kredit privat, dana asuransi.

Meta tahun lalu mengumumkan kemitraan dengan Blue Owl mengembangkan pusat data Hyperion yang terletak di Louisiana, total biaya pengembangan 27 miliar dolar AS, cukup untuk membangun 30 Menara Shanghai Pusat. Dana yang dikelola Blue Owl memegang 80%, sebagian besar dana dihimpun melalui penerbitan utang privat. Meta memegang 20%, menyumbang lahan dan konstruksi dalam proses, lalu menandatangani sewa operasional 4 tahun dengan perusahaan patungan, ditambah jaminan nilai sisa 16 tahun. Jika sewa berakhir tidak diperpanjang, Meta mengganti uang sesuai nilai pusat data saat itu.

Meta tidak sederhana mengatakan 'Saya akan menghabiskan 27 miliar membangun pusat data', ia mengubah pusat data menjadi perusahaan patungan, mengubah pengeluaran modal menjadi kontrak sewa, mengubah nilai sisa menjadi jaminan, lalu mengubah sebagian proyek menjadi utang dan dijual ke investor obligasi privat. Ini sama logikanya dengan hipotek yang dibundel menjadi derivatif keuangan tahun 2008.

CoreWeave adalah tipikal lainnya. 2023 menyelesaikan pendanaan utang 2,3 miliar dolar AS, menggunakan chip NVIDIA sebagai jaminan. 2024 menandatangani pendanaan utang 7,5 miliar dolar AS, Blackstone memimpin investasi. 2026 menyelesaikan pendanaan gadai GPU 8,5 miliar dolar AS, mendapatkan rating investasi A3 dari Moody's, adalah pendanaan gadai GPU pertama dalam sejarah yang mendapatkan rating investasi.

Dan tidak hanya CoreWeave. Lambda tahun ini menyelesaikan kredit senior terjamin 1 miliar dolar AS; Crusoe mendapatkan kredit Brookfield 750 juta dolar AS, ditambah 11,6 miliar dolar AS untuk membangun pabrik komputasi Stargate OpenAI, Broadcom dilaporkan juga sedang membicarakan pendanaan chip AI 35 miliar dolar AS dengan Apollo, Blackstone.

Setiap transaksi adalah mengubah aset komputasi AI menjadi produk kredit yang bisa didanai, bisa digadaikan.

Regulator sudah memberi nama untuk hal ini, Bank for International Settlements dalam laporan 2026 menyebut struktur ini sebagai 'pinjaman bayangan' (shadow borrowing). Raksasa teknologi melalui perusahaan patungan dan SPV memegang aset pusat data, menggunakan kontrak sewa jangka panjang dan bentuk jaminan menanggung utang, tapi utang ini tidak ditulis di neraca perusahaan. Di satu sisi meminjam uang untuk membeli GPU membangun pusat data, di sisi lain menunggu GPU menyusut. Dan uang yang dipinjam jangka panjang, GPU menyusut cepat.

Risiko gelembung di jalan ini, sebenarnya tidak perlu menunggu gelombang AI ini untuk divalidasi, keributan dana privat yang baru-baru ini sudah bisa dianggap sebagai latihan.

2020, dana ekuitas privat Vista Equity dengan 3,5 miliar dolar AS membeli perusahaan SaaS pelatihan teknologi online bernama Pluralsight, kreditur yang memberikannya pinjaman semua adalah pemain top di kredit privat, Blue Owl, Ares, Goldman Sachs, BlackRock. Sampai 2024, Pluralsight tidak bisa bertahan, Vista terpaksa 'menyerahkan' seluruh perusahaan kepada kreditur, dirinya sendiri dan investor bersama kehilangan 4 miliar dolar AS.

Alasan tidak bisa bertahan, bukan 'berapa banyak perusahaan menghasilkan sekarang', melainkan 'seberapa stabil pendapatan langganan berulang perusahaan di masa depan'. Ketika AI mengubah logika perpanjangan langganan pasar perangkat lunak, semua 'arus kas yang terlihat stabil' perlu diinterpretasikan ulang. Parit pertahanan kredit privat SaaS tiba-tiba berubah dari air menjadi pasir.

Blue Owl yang memberikan pinjaman kepada Pluralsight, adalah salah satu pemain utama di bidang kredit privat. Awal tahun ini dana kredit privat OCIC-nya karena dampak AI terhadap SaaS, dihadapi penarikan dana massal 40% oleh investor ritel. Tapi meski begitu, Blue Owl tetap memberikan pinjaman untuk pusat data AI. Selain pusat data Meta yang dibicarakan tadi, di balik proyek komputasi Stargate OpenAI, juga ada Blue Owl sebagai penyedia dana utama.

Tempat paling berbahaya dari kredit privat adalah, ketidaktransparannya bisa membuat valuasi muncul distorsi luas. Aset dasar dana, investor eksternal sama sekali tidak bisa memverifikasi.

Agustus tahun lalu, divisi kredit privat BlackRock, HPS, ditipu lebih dari 400 juta dolar AS oleh seorang pengusaha telekomunikasi keturunan India menggunakan faktur palsu. HPS memberikan pinjaman kepada beberapa perusahaan telekomunikasi di bawah pengusaha ini, jaminannya adalah piutang usaha dari pelanggan perusahaan-perusahaan ini. Hasilnya seorang karyawan HPS memperhatikan alamat email klien bermasalah, seluruh jaminan baru ditemukan sama sekali tidak ada.

Pemain top sekelas BlackRock, uang yang dipinjamkannya sendiri apakah ada jaminan nyata atau tidak tidak bisa dilihat dengan jelas, investor yang membeli bagian dananya bisa tahu berapa banyak?

Semua pendanaan pusat data AI, pinjaman gadai GPU, struktur SPV baru ini, semua dibangun di atas satu asumsi: aset dasar sangat berharga.

Tapi seberapa cepat GPU menyusut? Apakah kontrak klien pusat data akan diperpanjang? Apakah permintaan inferensi AI akan terwujud hingga bisa menopang komputasi ini? Pertanyaan-pertanyaan ini, bahkan lembaga yang memberi rating aset, bank yang melakukan underwriting dana, hanya bisa memberikan penilaian 'berdasarkan informasi yang ada'. Yang dilihat investor biasa, hanya tinggal satu prospektus, satu laporan rating, satu nama.

Gelembung yang sesungguhnya, belum tentu memberi Anda penawaran harga dulu

Kembali ke pertanyaan awal, 'Apa tujuan investasi berikutnya yang bisa dimasuki?'

Sekarang yang bisa dimasuki kebanyakan orang, sebenarnya adalah bayangan yang tumpah dari aset inti. Gelembung internet 2000, puncaknya di pasar publik, runtuh juga di pasar publik. Anda bisa melihat, bisa merasakan, bisa membaca hari itu di berita.

Kali ini, bagian paling bergelombang, paling berbahaya terjadi di tempat yang tidak Anda lihat. Saat Anda melihat ini, transaksi-transaksi terpenting itu sudah selesai.