Penulis: Ba Xiao Ling, Channel Wu Xiaobo

"Sebuah pesawat membawa 'Yerusalem-nya pasar saham' terbang menuju kita."

Malam tanggal 13 Mei, rombongan kunjungan Presiden Amerika Serikat resmi mendarat di Bandara Internasional Ibu Kota Beijing.

Di mata investor saham, yang mendarat adalah pasar bull AI yang paling panas saat ini.

Ikut bersama Trump, datanglah 17 pimpinan tertinggi perusahaan Amerika. Nilai pasar gabungan perusahaan mereka melebihi 10 triliun dolar AS, lebih dari seperlima dari pasar saham AS, setara dengan membawa setengah harta karun Amerika.

Di antaranya, wajah-wajah familiar seperti Jensen Huang dan Elon Musk tentu saja tidak perlu disebut lagi, kunjungan ini juga diikuti oleh perwakilan perusahaan perangkat keras AI yang paling diminati Wall Street saat ini.

Misalnya, Sanjay Mehrotra, CEO Micron Technology, di bawah dorongan kebutuhan penyimpanan AI, dalam setahun terakhir, harga saham Micron naik lebih dari 320%; atau Jim Anderson, perusahaannya, Lumentum Holdings, adalah perwakilan dari konsep saham "pengejar cahaya (komunikasi optik)" di pasar saham AS, harga sahamnya tahun ini juga berlipat ganda.

Jensen Huang, Elon Musk Ikut Trump ke Beijing

Artinya, dalam barisan ini berdiri, selain Trump si "Raja Garis K", ada juga seluruh "bull yang teguh" dari industri AI Amerika.

Pasar saham AS juga ikut merayakan kunjungan ini. Malam itu, indeks Nasdaq dan S&P 500 mencetak rekor tertinggi sejarah, di antaranya, Tesla naik lebih dari 2%, Nvidia dan Apple naik lebih dari 1%, kedua raksasa tersebut bahkan mencapai puncak nilai pasar sebelumnya.

Kurang dari satu hari, kabar baik muncul lagi, tepat setelah penutupan pasar saham A hari itu, Reuters memberikan kabar baik bom, menyatakan bahwa AS telah mengizinkan 10 perusahaan China termasuk Alibaba, ByteDance, Tencent, dan JD.com untuk membeli chip Nvidia H200. Malamnya saat pasar dibuka, harga saham Nvidia langsung mencetak rekor tertinggi sejarah.

Pergerakan seperti ini, sepertinya sekali lagi memperkuat obsesi investor terhadap satu logika pasar saat ini: "Switch tinggi ke tinggi, akun terus mencapai tinggi baru; switch tinggi ke rendah, kemampuan semakin rendah."

Switch Tinggi ke Tinggi, Akun Terus Capai Tinggi Baru

Umumnya, dalam kondisi pasar yang relatif stabil, pasar akan melakukan perputaran sektor demi sektor, mengalir dari saham-saham high-cap yang sudah naik terlalu besar ke saham-saham low-cap yang belum naik, yang disebut "switch tinggi ke rendah".

Dalam pengalaman investor, setelah saham teknologi naik satu gelombang, dana yang diuntungkan dialihkan ke saham siklus; setelah siklus lelah, dilanjutkan dengan saham dividen; akhirnya berakhir di farmasi dan konsumsi.

Tapi dalam satu bulan terakhir di pasar saham global, dana tidak mengalir dari sektor high-cap ke aset low-cap, melainkan terus mengejar arah AI yang lebih kuat, lebih panas, dan lebih ramai. Inilah yang disebut "switch tinggi ke tinggi".

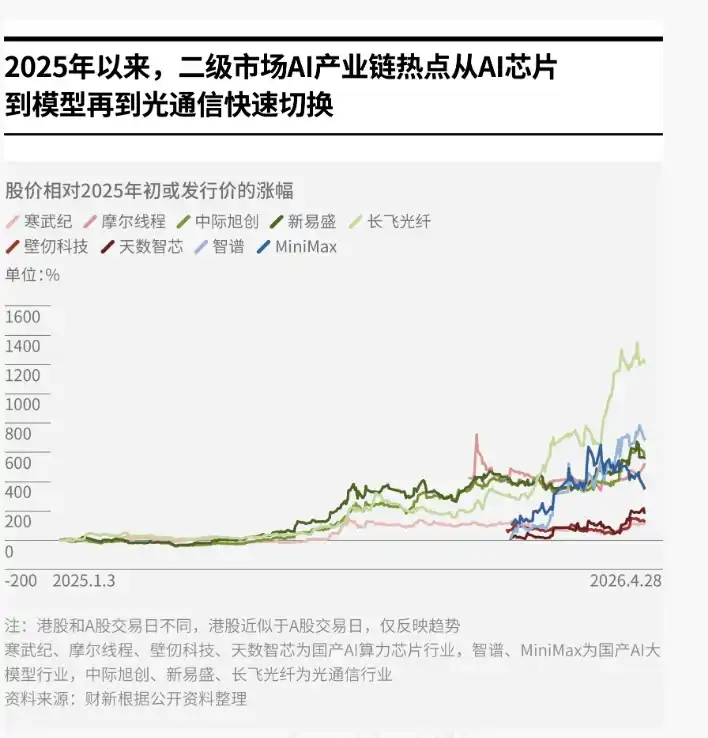

Pasar seperti ular yang menggigit ekornya sendiri, berguling tunggal dari yang terkait AI ke yang terkait AI lainnya, akhirnya menghasilkan satu per satu saham yang berlipat ganda.

Dari awal April hingga 11 Mei, di pasar saham A, dana mengalir dari chip optik hulu (saham perwakilan: Yuanjie Technology, naik >60%) ke tiga pedang modul optik tengah "Yi Zhong Tian" – Xinyisheng (naik >70%), Zhongji InnoLight (naik >55%), Tianfu Communications (naik >45%).

Kemudian, mengalir ke PCB (sirkuit cetak), (saham perwakilan: Huatian Technology, naik >70%), akhirnya sampai ke daya komputasi AI hilir (saham perwakilan: Cambricon, naik >90%), hampir seluruh rantai infrastruktur AI naik.

Pasar saham AS juga berputar dalam lingkaran aneh ini: Nvidia naik (30%), lalu giliran penyimpanan yang diwakili Micron (181%), SanDisk (100%).

Data Dongwu Securities mengatakan, hingga 24 April, proporsi volume perdagangan dari 5% saham dengan volume tertinggi mencapai 43,7% dari total volume perdagangan A, mendekati nilai kritis kepadatan 45%.

Di bawah pergerakan ganas yang terus memaksa "switch tinggi ke tinggi", bahkan muncul sentimen ekstrem di pasar: "Selain AI, tidak ingin membeli apa pun."

Dan ini juga pilihan dana arus utama.

Dalam 50 besar saham portofolio utama reksa dana A kuartal I tahun ini, saham yang termasuk dalam industri teknologi informasi mencapai 18, seperti Zhongji InnoLight, dipegang berat oleh 1163 reksa dana, jumlah reksa dana di balik Xinyisheng juga mencapai ribuan. Sementara itu, di antara dana lindung nilai global saat ini, proporsi bersih industri semikonduktor telah melonjak dari 5,5% pada periode yang sama tahun lalu menjadi 20% saat ini.

Korban terbesar dari "switch tinggi ke tinggi", tentu saja adalah mereka yang memegang saham "non-AI" lainnya.

Dunia baru sedang datang dengan cepat, tapi tidak semua orang bisa duduk di atas roket itu.

Data CITIC Securities mengatakan, di antara indeks yang naik lebih dari 10% pada April, sektor "teknologi informasi + layanan komunikasi" berkontribusi rata-rata 68,9% terhadap kenaikan indeks. Bahkan pada indeks yang performanya lebih lemah, kontribusi sektor teknologi terhadap kenaikan indeks juga mencapai 54%.

Sebaliknya, di tengah latar belakang indeks Shanghai melampaui 4100 poin pada April, naik total 5,66%, di pasar saham A, sektor makanan & minuman (-1.1%), transportasi (-0.7%), perbankan (-0.6%) justru berada di posisi terendah, kalah dari pasar utama.

AI Menikmati Masa Kejayaan Sendiri

Namun, ketika banyak indikator memperingatkan risiko penumpukan tunggal, tidak ada yang berani sembarangan turun.

Alasannya, orang memilih "switch tinggi ke tinggi" tidak sepenuhnya karena takut kehilangan peluang (FOMO), tapi ada pertimbangan realitas.

Saat ini, AI benar-benar mendorong ekonomi dan keuntungan perusahaan, sedikit berlebihan kalau dikatakan menjadi "harapan seluruh desa".

Mengambil AS contoh, kuartal I tahun ini, PDB AS naik 2% (tidak termasuk faktor inflasi). Menurut perhitungan Wall Street Journal, ekonomi AI tumbuh 31%, sedangkan ekonomi non-AI hanya tumbuh 0,1%.

Di antaranya, konsumsi pribadi sebagai komponen terbesar PDB AS, hanya tumbuh moderat 1,6%; investasi di bangunan komersial seperti perumahan, kantor, pabrik, serta peralatan transportasi seperti truk dan pesawat, semuanya mengalami penurunan. Sebaliknya, investasi peralatan teknologi melonjak 43%, investasi perangkat lunak tumbuh 23%, investasi konstruksi pusat data tumbuh 22%.

Pusat Data Dikembangkan oleh Oracle dan OpenAI

Situasi serupa juga muncul samar-samar dalam struktur ekonomi China.

Kuartal I 2026, keuntungan manufaktur teknologi tinggi yang diwakili oleh komputer & komunikasi, manufaktur peralatan, dll., secara tahunan naik 47,4%, menarik keuntungan seluruh perusahaan industri skala besar naik 7,9 poin persentase.

Dari sisi investasi, selisih antara laju pertumbuhan investasi industri teknologi tinggi dengan laju pertumbuhan investasi aset tetap secara keseluruhan, melebar dari 4,8 poin persentase pada 2024 menjadi 5,7.

Di tingkat ekspor, daya tarik rantai industri terkait AI lebih jelas lagi.

Kuartal I tahun ini, ekspor sirkuit terpadu naik 77,5% secara tahunan, ekspor robot industri dengan kemampuan penglihatan AI dan navigasi mandiri tumbuh 42%, jauh lebih tinggi dari laju ekspor keseluruhan.

Pada April, laju pertumbuhan ekspor China semakin pulih menjadi 14,1%. Di antaranya, ekspor sirkuit terpadu tumbuh 99,6%, ekspor peralatan pemrosesan data otomatis tumbuh 47,3%, menjadi kekuatan inti yang menarik ekspor.

Sisi impor juga begitu.

Didorong kebutuhan daya komputasi AI, nilai impor sirkuit terpadu China kuartal I naik 45% secara tahunan, April semakin naik menjadi 54,7%.

Pemain yang menguntungkan di pasar modal juga terkonsentrasi di "AI".

Menurut perhitungan, kuartal I tahun ini, sektor teknologi informasi menyumbang 80% peningkatan keuntungan pasar saham AS. Seperti S&P 500, keuntungan keseluruhan naik 15,1% secara tahunan, tapi 7 di dalamnya – "tujuh bersaudara AS" naik 61%, sedangkan 493 perusahaan lainnya hanya naik 16%.

Pasar saham A juga menunjukkan karakteristik serupa.

Kuartal I tahun ini, industri yang sangat terkait AI seperti komunikasi, elektronik, logam non-ferrous, keuntungan TTM mereka naik 60,9% relatif terhadap akhir 2023; jika mengeluarkan 3 industri ini, keuntungan TTM sektor non-keuangan lainnya di pasar saham A turun 23,5% pada periode yang sama.

AI menikmati masa kejayaan sendiri, juga memberikan keberanian bagi investor untuk berkelompok.

Cerita Baru vs Narasi Lama

Namun, meski narasi AI begitu kuat, kunjungan Trump ke China selama tiga hari dua malam tetap membawa variabel baru bagi pasar.

Tanggal 14 Mei, indeks Shanghai setelah mencapai titik tinggi bertahap baru 4258 poin pada hari itu, berbalik turun, ditutup di bawah 4200 poin, di tengah lautan garis K merah, menutup dengan garis besar negatif -1,52%; indeks Hang Seng Hong Kong juga buka tinggi tutup rendah.

Ini adalah tanda munculnya perbedaan pendapat.

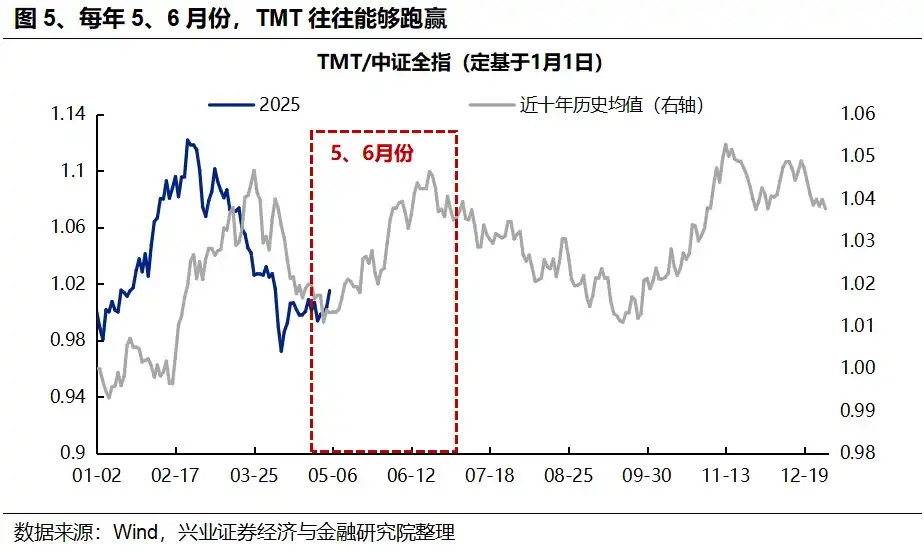

Dari sejarah, setiap Mei—Juni biasanya adalah saat kecepatan perputaran sektor menyempit, berarti pasar berpotensi melahirkan garis struktural utama baru.

Wall Street juga bersiap untuk ini, mereka mengatakan, tidak mengharapkan rekonsiliasi super besar, tapi memiliki harapan tinggi untuk "pelonggaran hubungan".

Bagaimanapun, lepas dari AI, dunia nyata masih memiliki begitu banyak masalah yang perlu diselesaikan, dan kuncinya ada di tangan dua negara adidaya ini.

Ringkasan media, dalam dialog AS-China kali ini, isu-isu yang mungkin dibahas termasuk perang AS-Iran, tarif, mineral kunci, investasi ke AS, impor produk pertanian, dll., masing-masing berpotensi menjadi referensi tolok ukur baru untuk pasar.

Tapi ini juga tidak berarti lingkaran aneh "switch tinggi ke tinggi" AI akan berhenti.

Di satu sisi, menurut efek kalender, sektor teknologi Mei-Juni seringkali bisa mengungguli pasar, karena periode ini juga adalah waktu rapat penting industri teknologi yang relatif padat.

Di sisi lain, mengingat ada begitu banyak "bull AI" yang hadir, berita masa depan akan secara alami menguntungkan pendukung "switch tinggi ke tinggi", berita Reuters adalah bukti besar.

Dari jawaban mereka, evolusi tren pasar masa depan, masih tergantung pada keterkaitan aset terkait dengan AI, serta tingkat pengaruh geopolitik.

Ironisnya, sudah ada beberapa sudut pandang yang mulai memutar logika baru ini: ketika AI menjadi satu-satunya kejayaan, semakin banyak industri yang awalnya tidak terkait AI, juga mulai bergantung pada efek kekayaan yang diciptakan oleh pasar bull AI.

Dengan kata lain, konsumsi, pasar properti, aset berisiko hingga pemulihan permintaan dalam negeri, semua memerlukan roket itu untuk terus naik.

Mungkin semuanya seperti yang dikatakan mantan CEO Citigroup Chuck Prince:

Selama musik masih dimainkan, kamu harus bangun dan menari.

Hal yang halus, kalimat ini ditulis pada malam sebelum krisis subprime mortgage meledak.

Hasil Survei Besar Kekayaan Mei Diumumkan

Di akhir artikel, kami mengundang 9 investor dan pakar keuangan untuk memprediksi dan menilai pasar satu bulan ke depan.

Laporan pertumbuhan kekayaan bulanan telah terbit ke edisi ke-3 sejak Maret, setiap bulan akan melakukan pemeriksaan menyeluruh berdasarkan kondisi pasar bulan sebelumnya, dan mengundang pakar untuk memprediksi.

Aset kelas besar yang berpartisipasi dalam voting bulan ini, masing-masing adalah: indeks CSI 300 (saham kapitalisasi besar A), indeks Hang Seng (mewakili saham Hong Kong), saham AS (tolok ukur gelembung AI), indeks dolar AS (ekspektasi inflasi), harga emas (safe haven), harga properti kota tier-1 (kepercayaan), harga minyak mentah (geopolitik), indeks konsumsi utama CSI (ekspektasi permintaan dalam negeri).

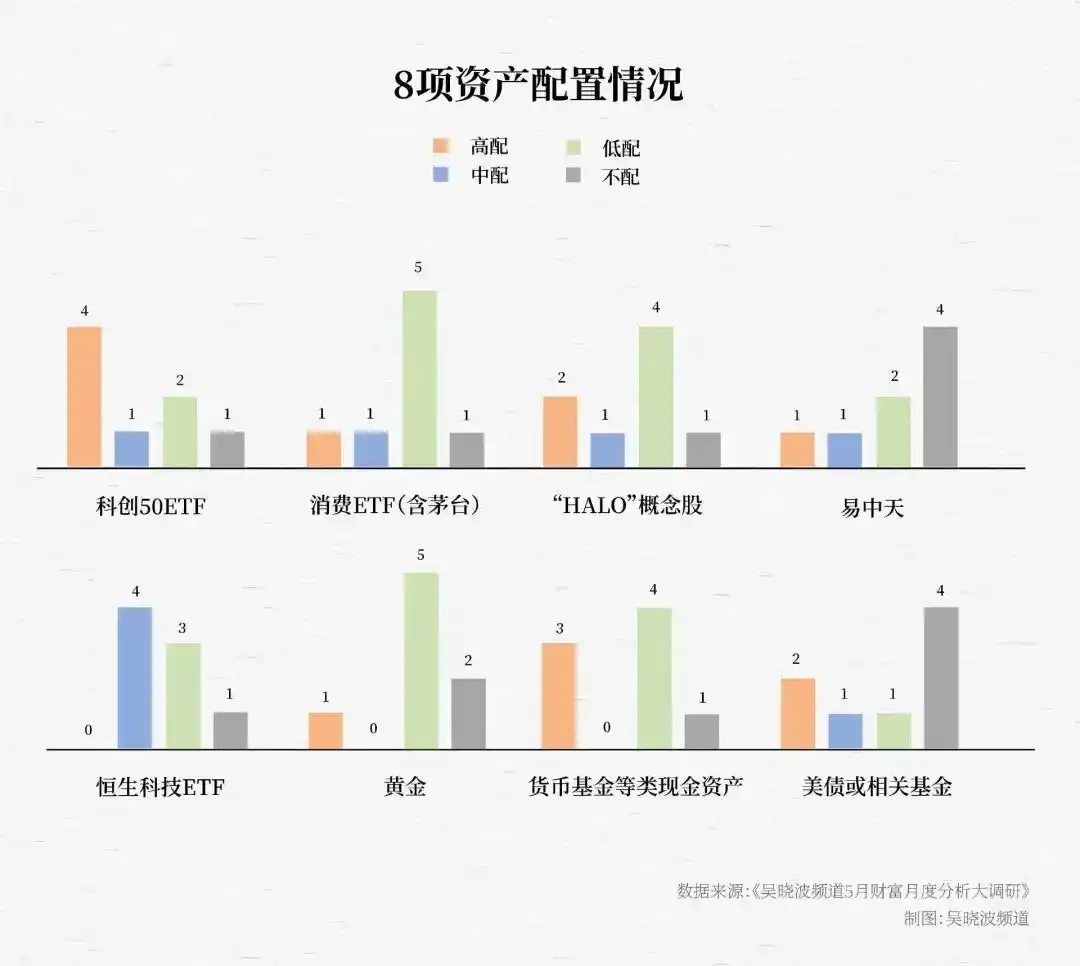

Hasil survei seperti gambar:

Selain itu, ketika para pakar menyelesaikan penilaian naik/turun aset, berikutnya adalah alokasi aset yang melibatkan uang sungguhan. Di atas delapan jenis aset tersebut, kami lebih lanjut memilih 8 sasaran investasi yang sesuai, mengundang mereka untuk memilih konfigurasi.

Hasilnya, dalam prioritas pengurutan, aset yang paling sering dipilih menggambarkan dua garis utama yang jelas: pertumbuhan teknologi dan aset "HALO".

Secara spesifik, menunjukkan lima karakteristik jelas berikut:

▶▷ Pertama, ETF STAR 50 untuk ketiga kalinya berturut-turut menjadi aset paling diminati.

Pakar yang secara tegas optimis dan memilih alokasi tinggi memberikan tiga alasan:

◎ Pertama, ChiNext/STAR Market telah menunjukkan efek menghasilkan uang yang kuat.

◎ Kedua, inti pasar bull ini adalah "bull teknologi", STAR Market adalah medan utama kekuatan produktif baru, dan didukung fokus oleh Rencana Lima Tahun ke-15.

◎ Ketiga, indeks STAR 50 memiliki kepastian tinggi, lebih baik daripada saham atau sektor tertentu.

▶▷ Kedua, preferensi konfigurasi untuk aset "HALO" kembali meningkat.

Dalam survei 3 bulan terakhir, tingkat optimisme pakar terhadap saham konsep "HALO" mengalami perubahan jelas:

Maret, saham konsep HALO dioptimiskan 6 kali, hingga April, jumlah dioptimiskan turun menjadi 3 kali, penyebab utamanya adalah pasar mulai khawatir sentimen terlalu panas. Situasi berbalik pada Mei, kebutuhan energi besar infrastruktur AI, memberikan cerita baru bagi aset HALO yang diwakili logam non-ferrous, listrik, energi di era AI, jumlah saham konsep HALO yang dioptimiskan meningkat menjadi 5 kali, kembali menempati posisi kedua.

▶▷ Ketiga, mayoritas pakar memilih menghindari aset panas "Yi Zhong Tian".

Penyebab intinya adalah penurunan tingkat kemenangan. Setahun terakhir, "Yi Zhong Tian" masing-masing naik 7—10 kali lipat, tingkat kepadatan sektor modul optik yang diwakilinya telah mencapai level tertinggi hampir 10 tahun.

▶▷ Keempat, meski pakar tetap hati-hati terhadap momentum pemulihan konsumsi, secara umum mengakui nilai konfigurasi ETF konsumsi.

Dari proporsi konfigurasi, jumlah pakar yang mengalokasikan sedang atau tinggi pada ETF konsumsi sedikit, lebih dari setengah pakar memilih alokasi rendah, tapi hanya 2 orang memilih tidak mengalokasikan.

Pakar umumnya percaya, sektor konsumsi hampir tidak menikmati kenaikan pasar bull, masih ada ruang untuk naik mengejar; dalam kondisi sektor panas sudah menunjukkan kepadatan, nilai untuk uang menonjol. Oleh karena itu, konfigurasi saat ini adalah pilihan "kalah waktu tidak kalah uang".

▶▷ Kelima, preferensi konfigurasi untuk aset defensif terus menurun.

Tiga bulan ini, tingkat optimisme dan proporsi konfigurasi keseluruhan emas terus menurun, mayoritas pakar bearish jangka pendek terhadap pergerakan emas, hanya memegangnya sebagai aset konfigurasi.

Optimisme dan konfigurasi terhadap reksa dana pasar uang dan obligasi AS menunjukkan polarisasi: satu kelompok umumnya mengalokasikan tinggi aset pertumbuhan teknologi, rendah atau tidak mengalokasikan produk seperti kas, alasannya karena bull lambat bull panjang tetap kokoh, pasar akan terus menyerang ke atas, sehingga cenderung memindahkan dana ke sasaran dengan elastisitas tinggi.

Kelompok lain mengalokasikan tinggi produk kas, rendah atau tidak mengalokasikan produk teknologi. Alasannya pengendalian risiko, "Dalam konfigurasi aset kejayaan yang relatif tinggi, sulit menemukan arah dengan nilai untuk uang, saat ini tidak cocok untuk menambah posisi."