L'environnement macroéconomique reste coincé entre une croissance qui ralentit et une inflation qui refuse de refluer complètement. Les récentes données d'inflation américaines se sont révélées plus fermes que prévu, tandis que les marchés du travail continuent de mieux résister que beaucoup ne l'anticipaient. En conséquence, les marchés ont repoussé les attentes de baisse des taux plus loin dans le futur, maintenant les rendements des Treasuries élevés et les conditions financières relativement serrées.

La liquidité reste le principal moteur de l'ensemble des actifs risqués. Les actions ont continué à progresser lentement, mais en profondeur, l'environnement reste fragile, les marchés s'adaptant à la réalité de taux plus élevés pour plus longtemps. Dans le même temps, la vigueur du pétrole et des matières premières en général continue d'alimenter les attentes inflationnistes, notamment dans un contexte de tensions géopolitiques persistantes.

Pour les actifs numériques, le tableau reste constructif mais sélectif. Le Bitcoin a continué de montrer sa résilience malgré des conditions de liquidité plus serrées et un dollar américain ferme, suggérant que la demande sous-jacente reste intacte. Cependant, des flux d'ETF plus faibles et des rendements réels élevés impliquent qu'une hausse plus durable nécessitera probablement soit un assouplissement des conditions financières, soit un nouveau catalyseur pour raviver l'appétit pour le risque en général.

Perspective On-Chain

De la Peur vers l'Incertitude

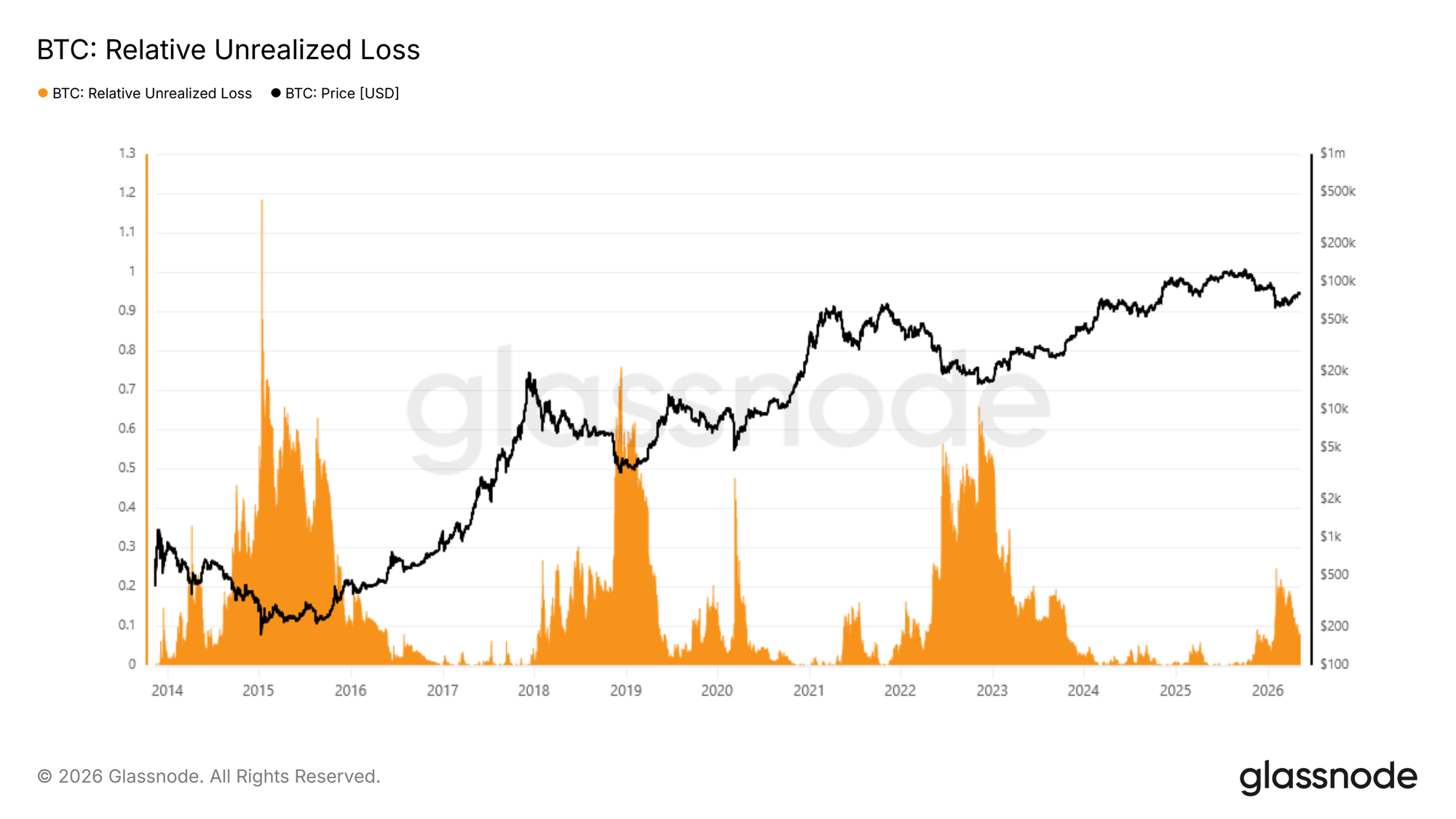

Dans un contexte macroéconomique marqué par une inflation tenace, des rendements des Treasuries élevés et des conditions financières plus strictes, le Bitcoin a continué à faire preuve d'une résilience relative, suggérant que la demande sous-jacente reste intacte même si l'environnement de risque général demeure instable. Pour évaluer où se situe le cycle actuel d'un point de vue structurel, la Perte Relative Non Réalisée, qui mesure la valeur en dollars agrégée des pertes non réalisées détenues par tous les investisseurs en proportion de la capitalisation boursière totale, offre un baromètre cyclique précis. Durant la chute éclair de février, cette métrique a atteint un pic à 25% de la capitalisation, une lecture qui signale un stress significatif mais qui reste une fraction des extrêmes enregistrés lors des cycles baissiers précédents. La reprise subséquente au-dessus de 80k$ a comprimé ce chiffre à environ 8%, une transition qui fait évoluer le sentiment dominant de la peur vers l'incertitude plutôt que vers la capitulation.

Si 60k$ s'avère avoir été le plus bas du cycle, ce marché baissier serait le plus faible jamais enregistré, un marché qui a enregistré de la peur mais qui s'est arrêté bien avant la capitulation généralisée qui a historiquement marqué les creux de cycle durables.

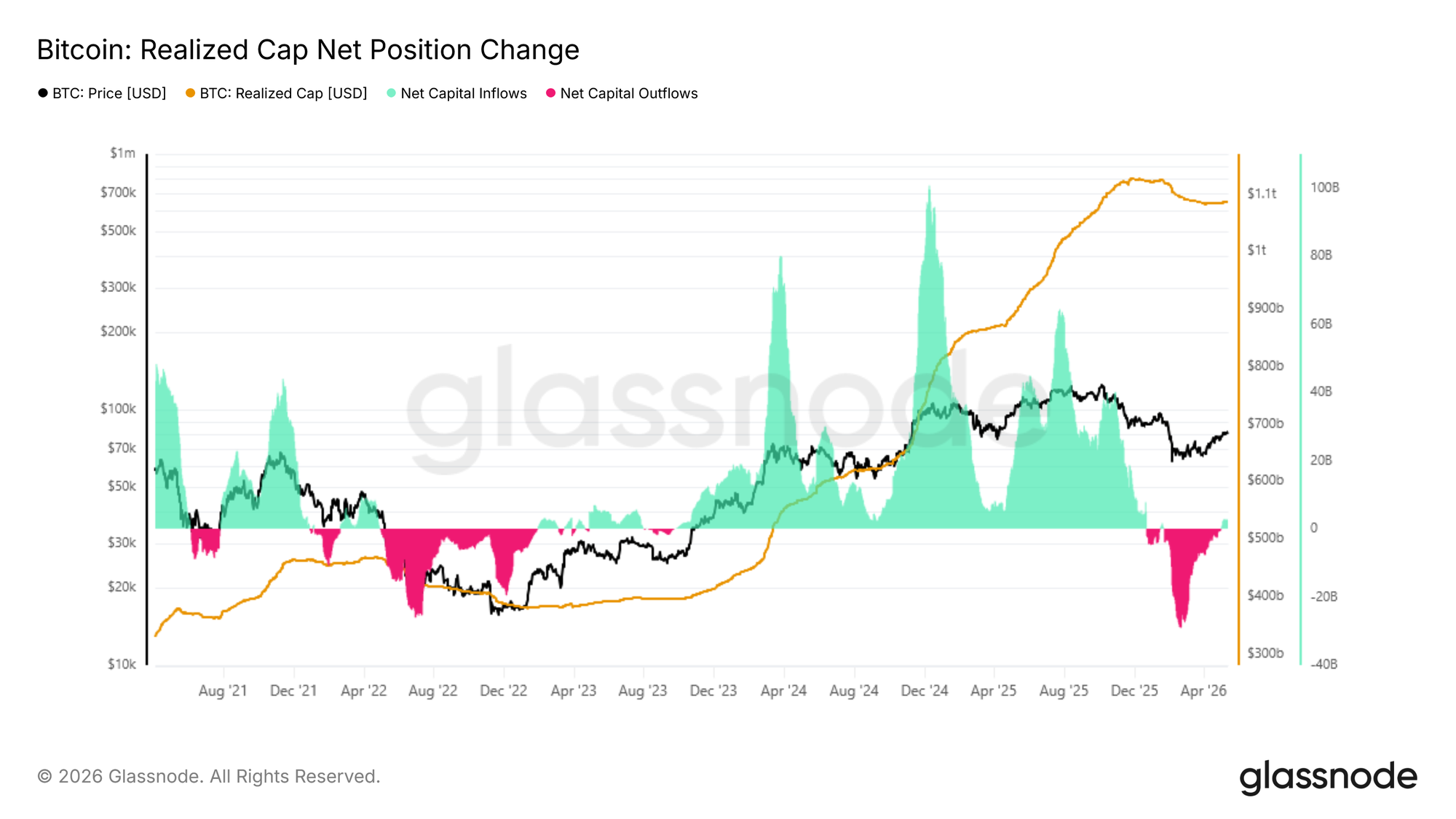

Évaluer le Flux de Capitaux

Alors que le sentiment passe de la peur à l'incertitude, la question clé est de savoir si la remontée actuelle représente un rebond typique de marché baissier ou les premiers stades d'une véritable transition vers un marché haussier. La manière la plus directe de peser cette probabilité est d'évaluer le flux net de capitaux, mesuré par le Changement Net de Position sur 30 Jours de la Capitalisation Réalisée, qui suit le changement mensuel du capital total stocké on-chain. Suite à la récente remontée vers 82k$, cette métrique a atteint 2,8 milliards de dollars par mois, une lecture positive qui explique l'élan constructif des dernières semaines.

Cependant, le contexte est critique : aux premiers stades de chaque forte remontée pendant le marché haussier de 2023 à 2025, cette métrique s'est accélérée rapidement, passant d'environ 2 milliards de dollars vers 10 milliards de dollars par mois. La lecture actuelle, bien qu'encourageante, reste significativement inférieure à ce seuil, suggérant que l'afflux de capitaux soutenant cette reprise manque de la conviction observée à des points d'inflexion comparables du cycle précédent.

Support et Résistance à travers le Prisme du Coût de Base

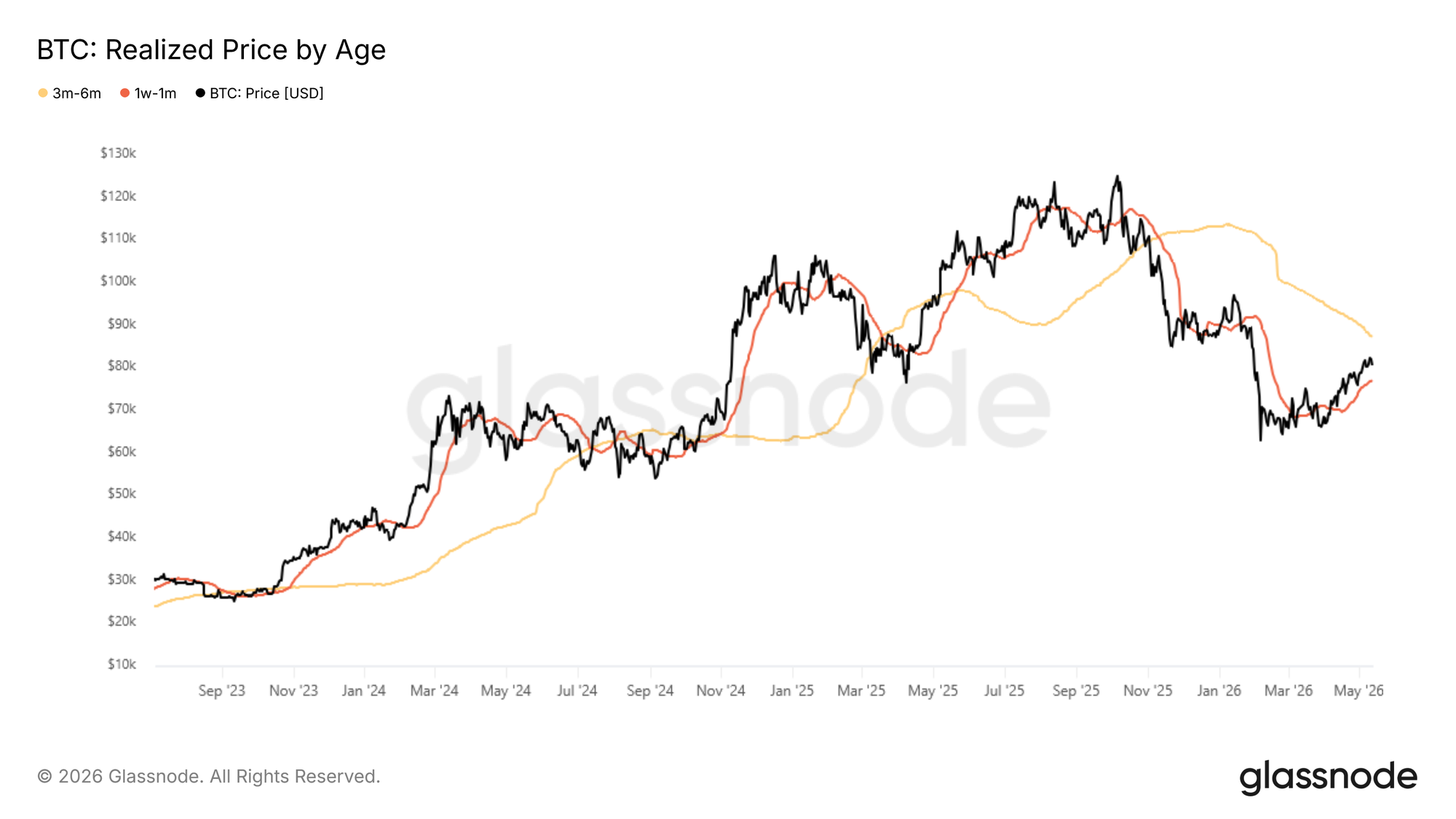

Confirmant l'incertitude qui persiste malgré une hausse de 37% de 60k$ à 82k$ malgré des entrées de capitaux encore modestes, la métrique Prix Réalisé par Ancienneté offre un cadre granulaire pour identifier les niveaux de support et de résistance les plus immédiats. Ce modèle suit le prix d'acquisition moyen des pièces segmentées par période de détention, projetant les ancrages comportementaux de différentes cohortes d'investisseurs sur le graphique des prix.

L'élan de la remontée en cours a été largement porté par une vague d'accumulation au cours des 30 derniers jours, le coût de base de cette cohorte s'établissant maintenant à environ 76,9k$, formant le plancher de support le plus immédiat à court terme. Au-dessus, le coût de base des investisseurs qui ont accumulé pendant la consolidation du marché dans la fourchette de novembre à février se regroupe près de 86,9k$, représentant la zone de résistance la plus probable à court terme, car ces détenteurs approchent du seuil de rentabilité et font face à une incitation croissante à vendre en profitant de la force.

Perspectives Off-Chain

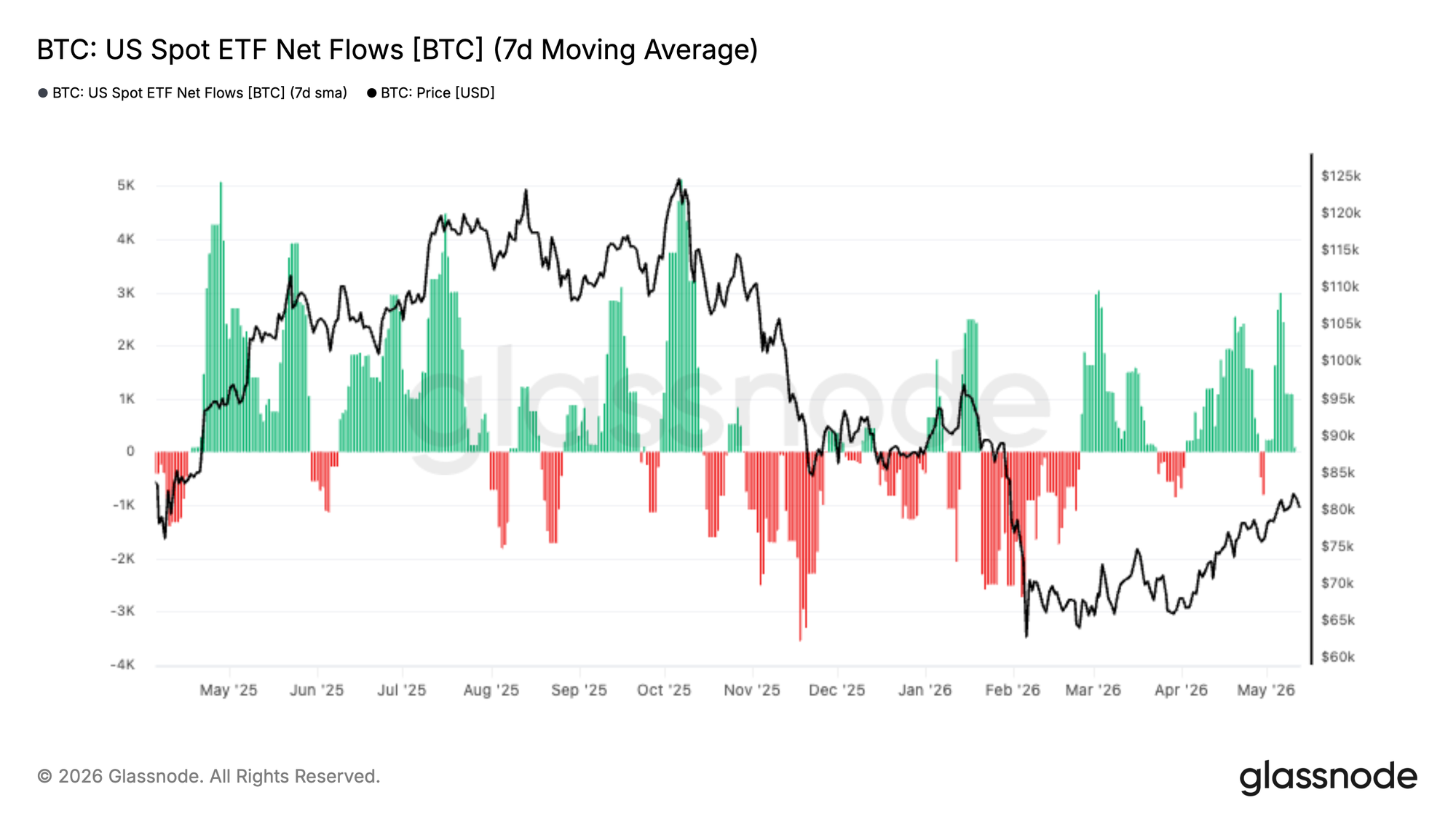

La Demande d'ETF se Reconstruit

Les flux des ETF Spot Bitcoin américains sont devenus nettement positifs ces dernières semaines, avec un retour d'entrées soutenues parallèlement à la reprise du Bitcoin au-dessus du niveau des 80K$. Après des mois de demande inconstante et de fortes sorties pendant la correction du T1, ce dernier changement suggère que l'appétit institutionnel commence à réémerger de manière plus significative.

Important à noter, la reprise de la demande d'ETF est restée persistante plutôt que tirée par un seul pic d'allocation, indiquant une accumulation régulière à mesure que les conditions de marché s'améliorent. La force des entrées s'est également accélérée parallèlement au prix, renforçant l'idée que le capital traditionnel soutient à nouveau la dynamique au lieu de l'étouffer.

La configuration actuelle reflète une amélioration notable de la structure du marché par rapport à début d'année. Les flux d'ETF agissent désormais comme un vent favorable plutôt que comme une source de pression de vente persistante, réduisant l'un des principaux vents contraires qui ont plafonné les tentatives de reprise précédentes. Si cela se maintient, l'accumulation institutionnelle continue pourrait fournir la base de demande nécessaire au Bitcoin pour défier les zones d'offre résiduelle supérieure dans les semaines à venir.

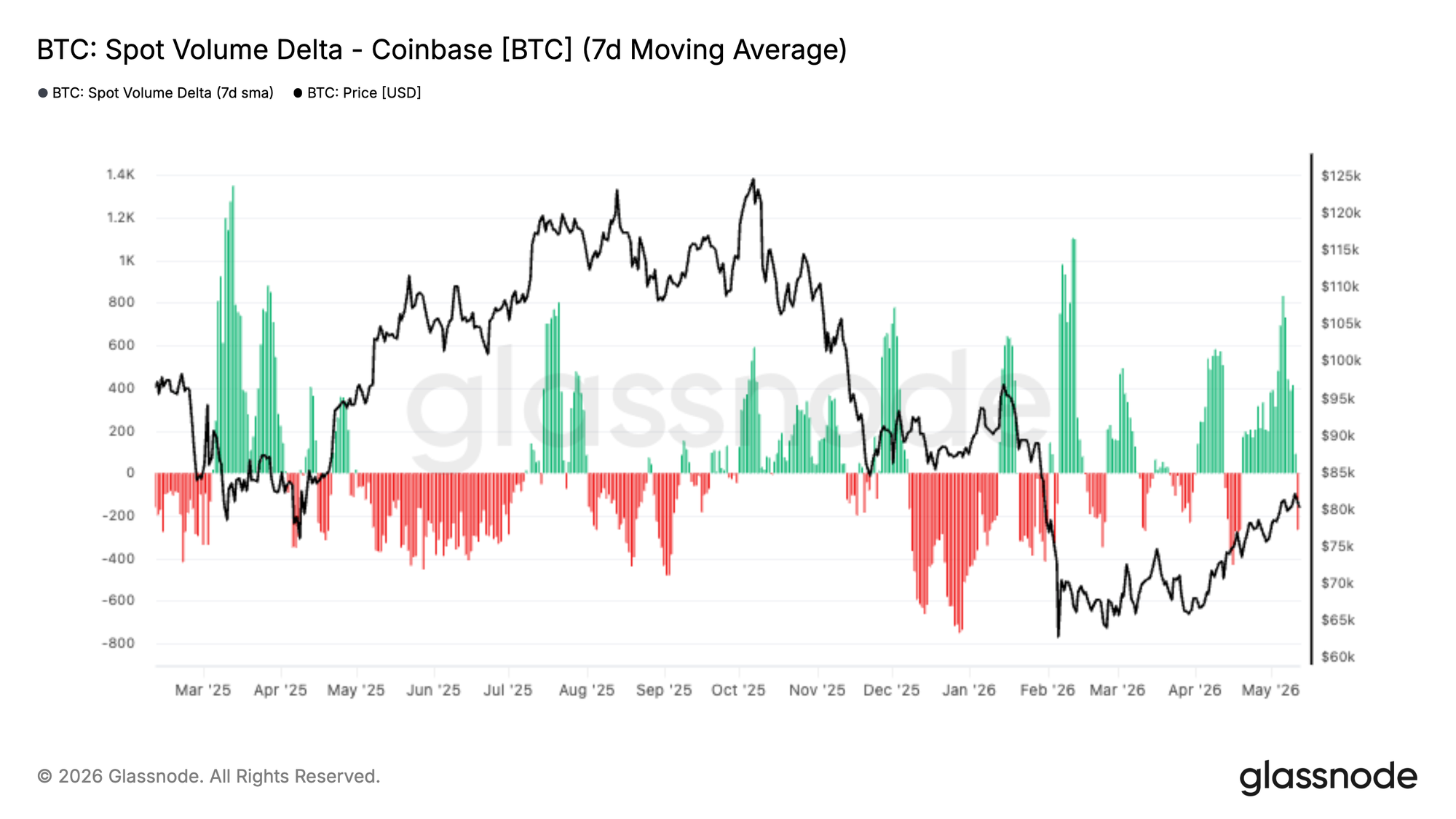

L'Achat Spot sur Coinbase Réaccélère

Le Delta de Volume Spot sur Coinbase est devenu nettement positif au cours des deux dernières semaines, avec un retour d'activité agressive d'achat alors que le Bitcoin repoussait dans la fourchette basse des 80K$. Ce changement récent contraste fortement avec la pression de vente persistante observée pendant une grande partie du T1, où un delta de volume négatif renforçait constamment la dynamique baissière.

Important à noter, la dernière hausse a été accompagnée d'impulsions répétées de flux spot positifs plutôt que de pics d'achat isolés, suggérant qu'une demande soutenue commence à absorber l'offre résiduelle. La vigueur de l'activité sur Coinbase coïncide également étroitement avec la reprise des entrées d'ETF, indiquant une participation renouvelée des acheteurs basés aux États-Unis et institutionnels.

La structure actuelle suggère que la demande spot redevient un soutien au prix plutôt qu'une source de distribution. La poursuite de la vigueur des flux d'achat sur Coinbase, en particulier parallèlement à la hausse des entrées d'ETF, indique une conviction de marché qui s'améliore et un profil de demande plus sain sous-tendant la dernière remontée.

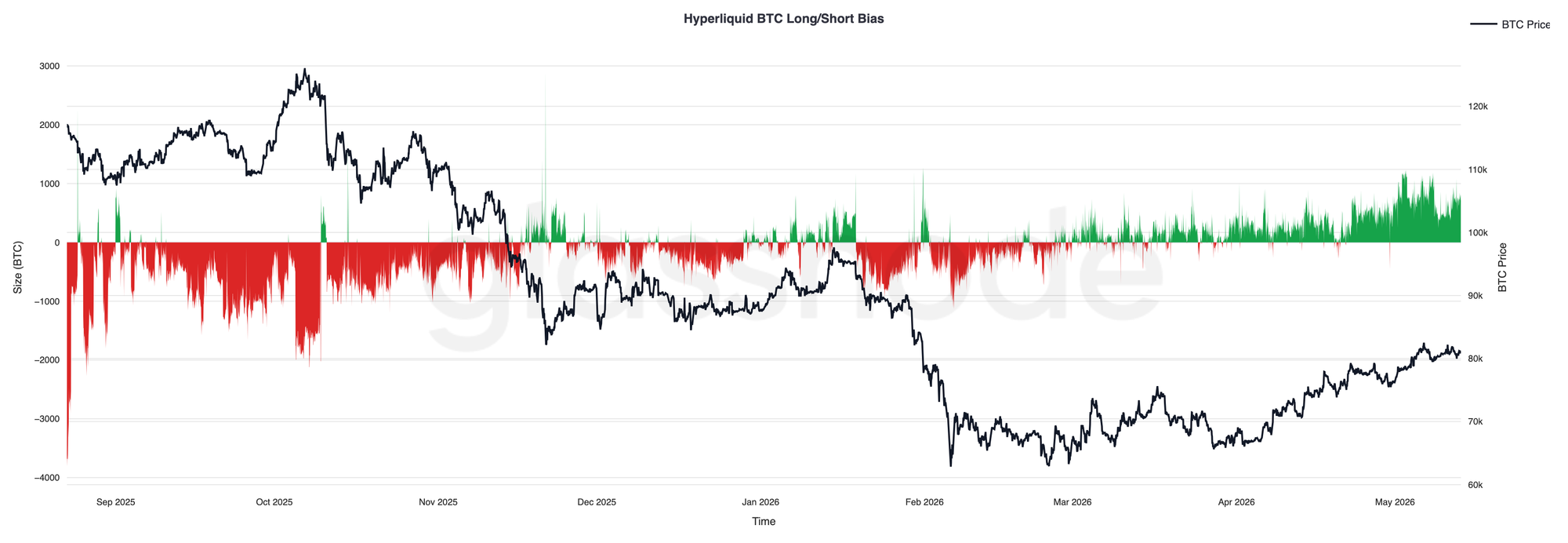

Les Traders sur Hyperliquid Penchent de Plus en Plus vers le Long

Le positionnement sur Hyperliquid est devenu de plus en plus orienté vers le long au cours des dernières semaines, le positionnement net en BTC augmentant régulièrement parallèlement à la reprise du Bitcoin dans la fourchette basse des 80K$. Ce changement marque un renversement notable par rapport au biais court persistant qui a dominé pendant une grande partie du T1 2026 lors de la baisse du marché vers les 60K$ bas.

Important à noter, l'augmentation récente de l'exposition longue s'est développée progressivement plutôt que par un seul pic de positionnement encombré, suggérant que les traders reconstruisent régulièrement une exposition haussière directionnelle à mesure que les conditions de marché s'améliorent. Le positionnement net est maintenant proche du biais long le plus fort observé depuis fin 2025, reflétant une confiance croissante dans une continuation à la hausse.

La persistance du positionnement long parallèlement à l'action sur les prix indique un sentiment des traders qui s'améliore et un contexte spéculatif plus constructif, bien qu'une exposition longue de plus en plus encombrée puisse laisser le marché plus sensible à la volatilité à court terme et aux replis déclenchés par des liquidations.

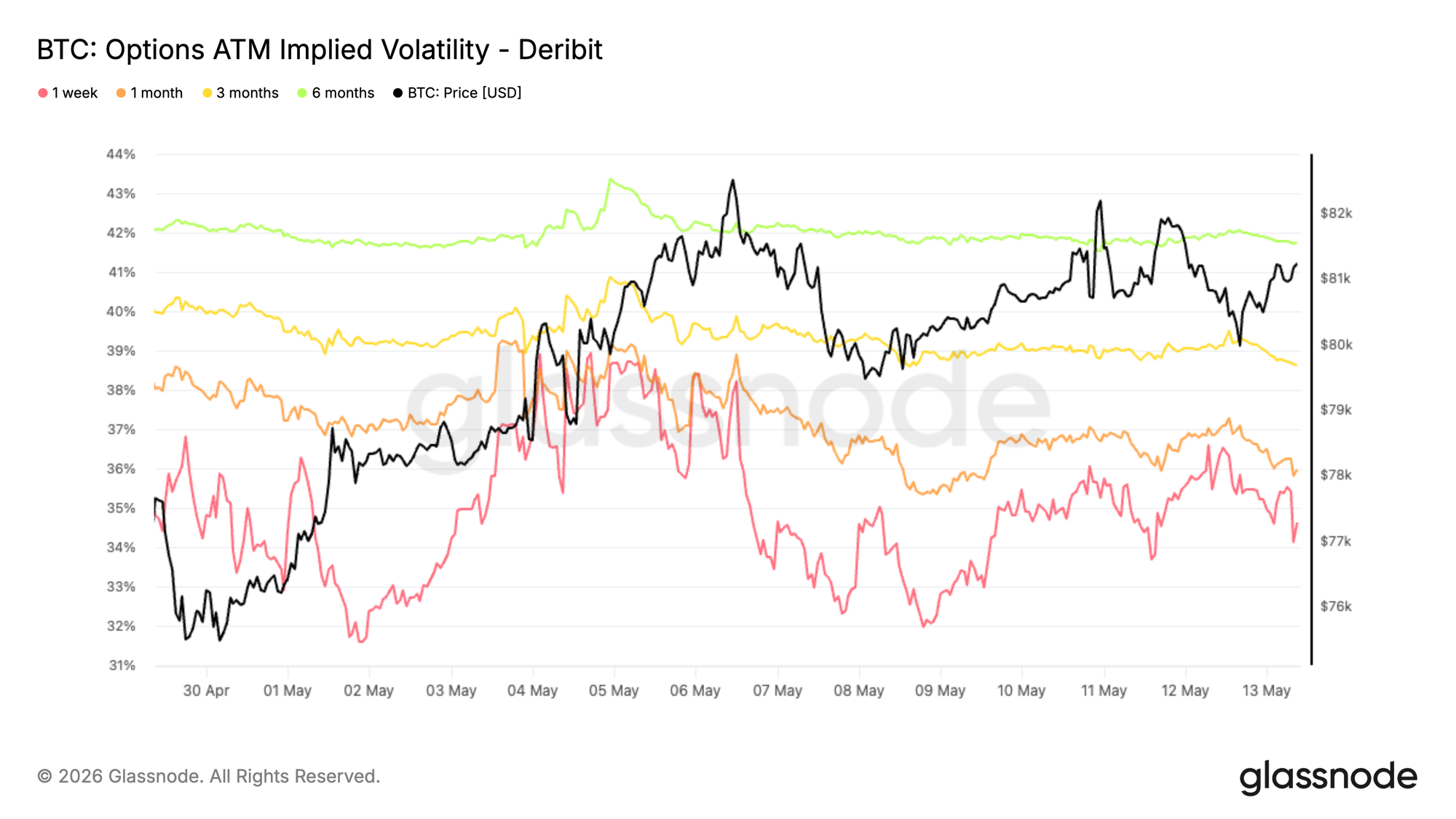

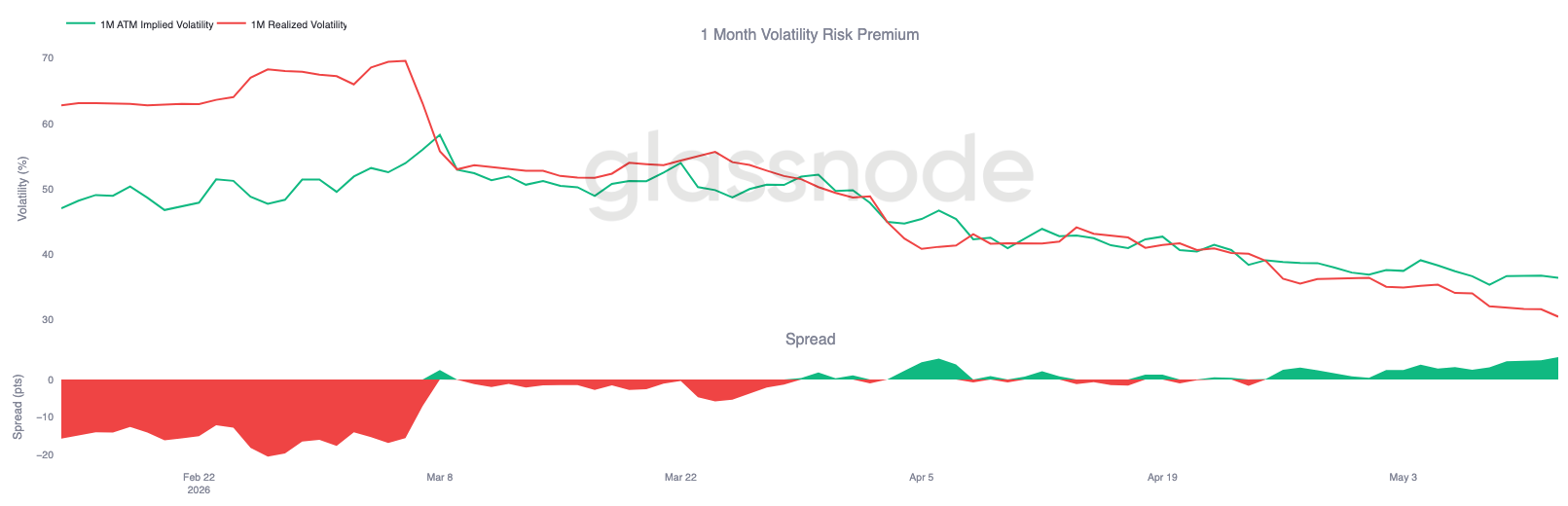

La Volatilité Implicite Baisse sur le Court Terme

La volatilité implicite du Bitcoin a baissé au cours de la dernière semaine, le front month passant de 39% à 34,6%. Les échéances plus longues ont également baissé, diminuant d'environ 1 à 2 points de vol sur la courbe.

Ce mouvement reflète un repositionnement plus bas plus large sur la structure des termes, alors que les traders réduisent leurs attentes de mouvement réalisé à court terme. La baisse fait suite au rebond récent de la volatilité et intervient parallèlement à une action spot plus contenue, renforçant l'idée que le marché revient vers un régime plus calme.

Alors que la volatilité implicite se comprime, le coût de l'optionalité diminue sur toutes les échéances, en particulier sur le court terme où les prix restent les plus sensibles aux changements de positionnement et de demande à court terme.

La structure actuelle reflète un marché qui anticipe moins de grands mouvements à venir, l'offre de volatilité continuant à surpasser la demande sur toute la courbe.

La Prime de Risque de Volatilité Reste Positive

Alors que la volatilité implicite continue de se comprimer sur toute la courbe, la volatilité réalisée baisse encore plus vite. La volatilité réalisée sur 30 jours du Bitcoin s'établit maintenant à 30,48%, poursuivant la baisse régulière observée ces dernières semaines alors que l'action spot reste relativement contenue.

Dans le même temps, la volatilité implicite du front month reste autour de 36,4%, laissant l'implicite toujours au-dessus du réalisé et préservant ainsi une prime de risque de volatilité positive. Autrement dit, les options continuent de tarifer plus de mouvement à venir que ce que le Bitcoin a récemment livré en volatilité spot.

L'écart entre la volatilité implicite et réalisée s'est également reconstruit au cours des deux à trois dernières semaines, revenant vers la zone des 6 vol après s'être brièvement comprimé vers zéro en avril. Cela suggère que malgré le repositionnement global plus bas de la volatilité, la demande d'optionalité reste encore élevée par rapport au mouvement réalisé.

Les conditions de portage restent donc favorables aux vendeurs de volatilité, même si le régime de volatilité global continue de s'adoucir sur les mesures implicites et réalisées.

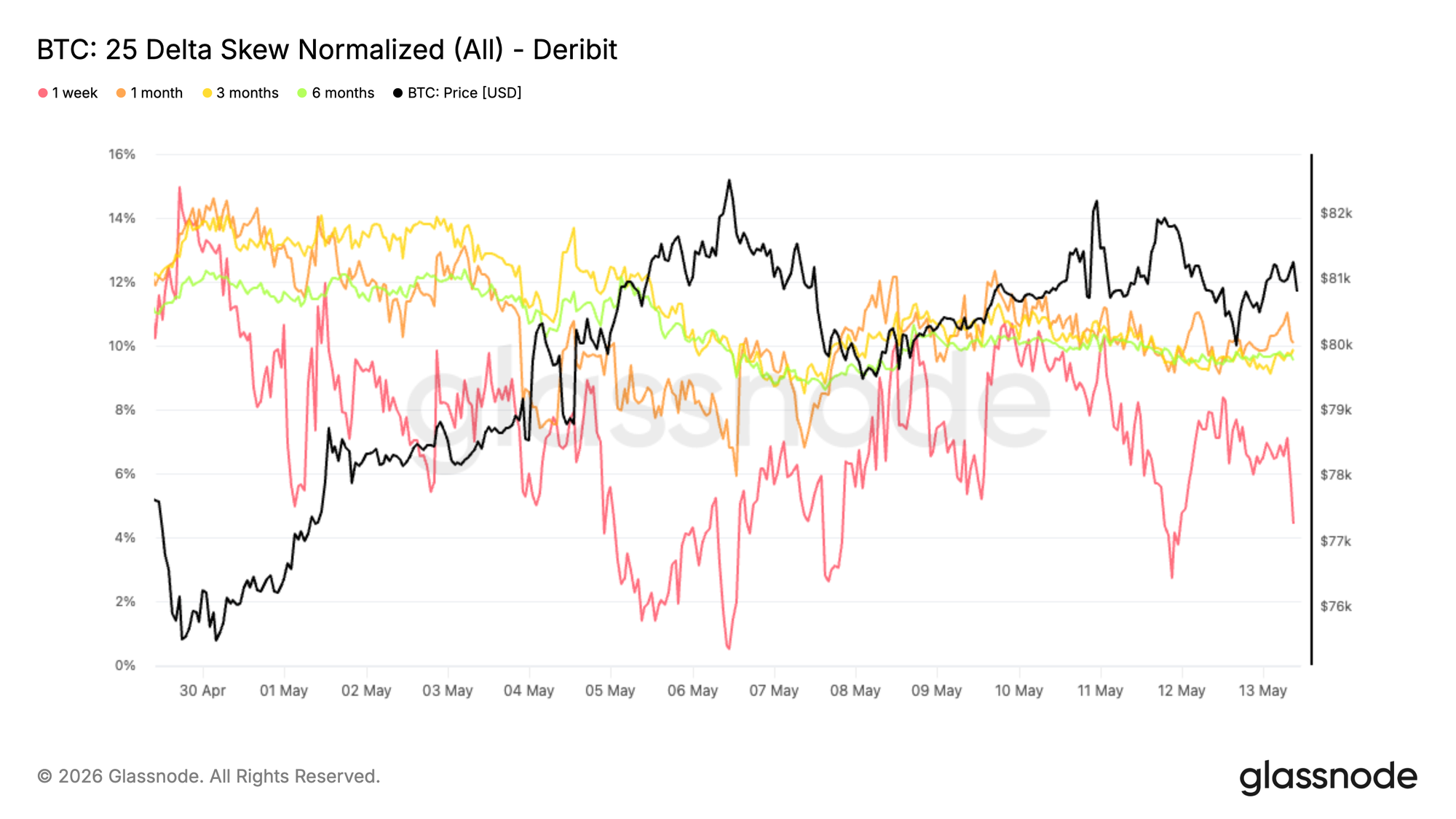

La Compression du Skew Signale une Demande de Couverture Baissière Plus Faible

Alors que les attentes de volatilité continuent de se repositionner à la baisse, le skew se normalise également sur toute la courbe. Le mouvement a été le plus prononcé sur le court terme, avec le skew 1 semaine 25 delta qui s'est comprimé d'environ -10% à -4% au cours de la dernière semaine. Les échéances plus longues se sont également adoucies, les tenors de 1 mois, 3 mois et 6 mois ayant perdu environ 1 à 2 points de prime put.

Notablement, cette compression intervient alors que le Bitcoin continue de se consolider autour de la zone des 80K$ dans un contexte macroéconomique moins favorable. Plutôt que de montrer une demande croissante de protection baissière, la surface d'options a continué à se repricer vers une structure plus équilibrée.

Ce mouvement à la hausse reflète une réduction régulière de la prime put baissière par rapport aux calls, indiquant une demande plus faible de positionnement protecteur sur toute la courbe.

Bien que le skew reste en territoire put sur toutes les échéances, la compression persistante suggère que la demande de couverture baissière s'atténue progressivement plutôt qu'elle ne s'intensifie.

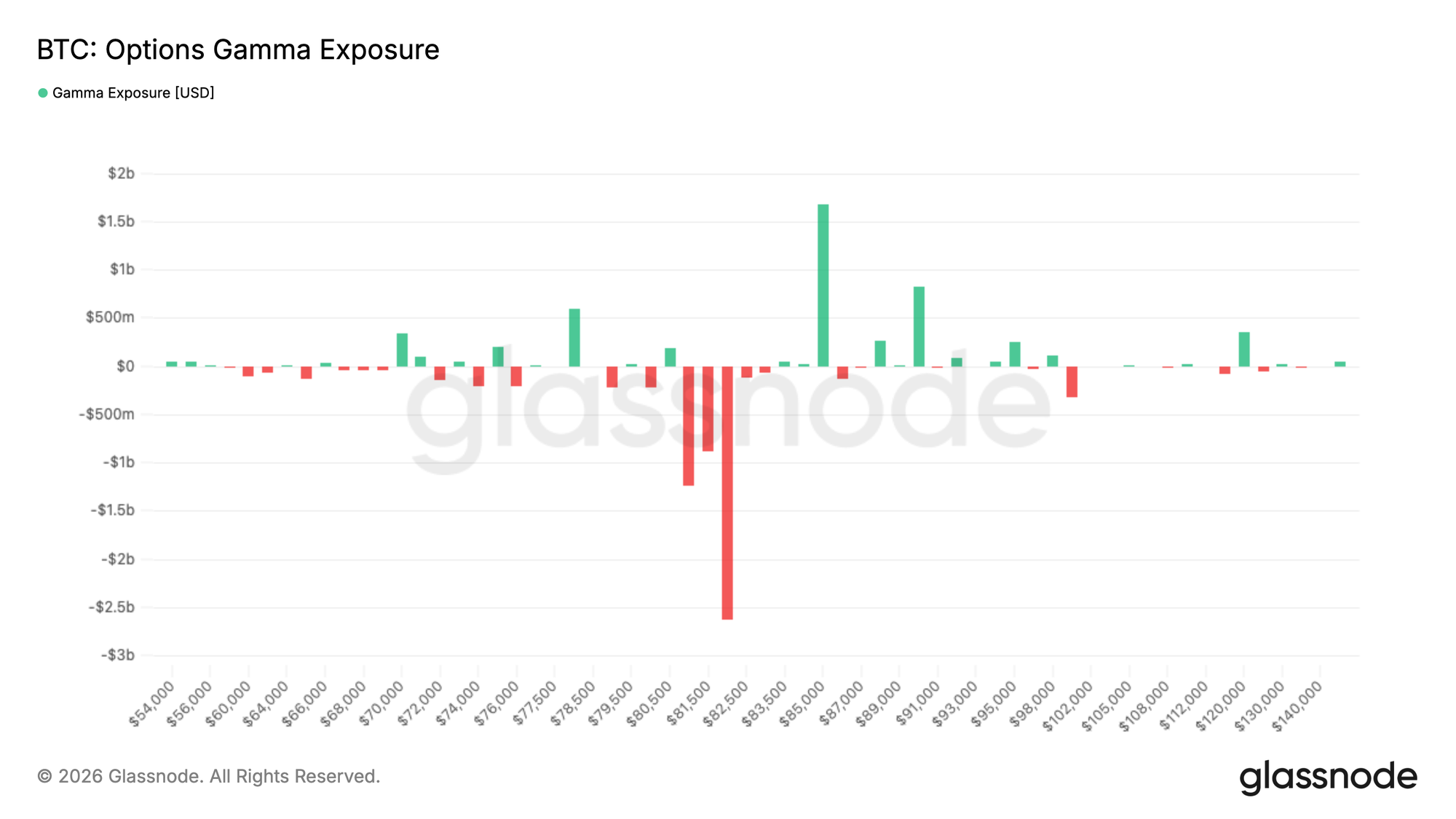

Le Gamma des Dealers Rend le Spot Sensible Autour de 82k$

Le positionnement des dealers continue de créer une structure réactive autour des niveaux de prix actuels. La plus grande concentration de gamma négatif se situe au strike 82k$ avec une exposition d'environ 2,6 milliards de dollars, tandis que du gamma positif s'accumule autour de 85k$ avec près de 1,8 milliard de dollars.

Le spot se trouvant toujours sous le cluster de gamma négatif à 82k$, un retour vers cette zone pourrait déclencher des flux de couverture réactifs des dealers, renforçant la dynamique et amplifiant l'action sur les prix. Plus haut, la concentration de gamma positif autour de 85k$ pourrait quant à elle atténuer la volatilité.

Les flux reflètent également un positionnement changeant. Au cours des 7 derniers jours, les achats de puts ont représenté 71% du flux de prime des takers, reflétant une demande élevée de protection baissière pendant la consolidation récente. Plus récemment, 58% des flux des dernières 24 heures provenaient de la vente de puts, suggérant que certaines couvertures sont maintenant dénouées.

Cette structure rend le marché de plus en plus sensible aux flux de couverture amplifiés si le spot revient dans le large cluster de gamma négatif autour de 82k$.

Conclusion

En résumé, la reprise du Bitcoin a continué à se renforcer en profondeur, avec une demande menée par le spot, des entrées d'ETF renouvelées et un positionnement spéculatif qui s'améliore, contribuant tous à une structure de marché plus constructive. La forte compression de la Perte Relative Non Réalisée, parallèlement à la stabilisation des métriques clés de rentabilité et de liquidité on-chain, suggère que le déclin de février est de plus en plus considéré comme une réinitialisation cyclique plutôt que comme le début d'un régime de marché baissier plus profond.

Dans le même temps, le caractère de cette remontée reste notablement différent des expansions agressives observées tout au long de 2023 à 2025. Les entrées de capitaux se rétablissent, mais restent bien en deçà des seuils de cassure précédents, tandis que la compression de la volatilité et un positionnement sur les produits dérivés plus calme indiquent un marché qui reconstruit la confiance progressivement plutôt qu'il n'entre dans une phase euphorique. Cela fait que l'avancée actuelle ressemble plus à une reprise structurellement soutenue qu'à une cassure dynamique pleinement confirmée.

Alors que le Bitcoin se trade maintenant à nouveau dans une région dense d'offre résiduelle entre environ 82k$ et 87k$, le marché entre dans une zone de plus en plus importante pour la découverte des prix. Un maintien soutenu au-dessus de cette zone nécessiterait probablement une participation spot plus forte et une rotation de capitaux plus profonde pour absorber l'offre résiduelle restante. Jusque-là, la structure globale continue de s'améliorer, mais la conviction semble encore se reconstruire plutôt qu'être pleinement revenue.

.

Disclaimer : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes d'échange présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois grâce aux informations officiellement publiées par les échanges et à des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des échanges, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'un échange, en particulier lorsque les échanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lorsqu'ils utilisent ces métriques. Glassnode ne peut être tenu responsable d'éventuels écarts ou inexactitudes.