Rédaction : Tiger Research

Traduction : AididiaoJP, Foresight News

L'ère des agents IA s'accélère, et avec elle grandissent les inquiétudes concernant la création et le comportement incontrôlés de ces agents. Les systèmes Know Your Agent (KYA), qui attribuent une identité aux agents et régulent leurs actions, attirent de plus en plus l'attention. Pourquoi avons-nous besoin d'une infrastructure d'identité KYA ? Quelles entreprises la construisent ?

Résumé

- Les agents IA sont entrés dans une ère d'exécution autonome de contrats, de paiements et de transactions, mais il n'existe pas encore de norme partagée pour vérifier « qui est cet agent ». Dans les scénarios Agent-to-Agent (A2A), le KYA attire plus d'attention que le KYC.

- Le KYA n'est pas nécessaire dans tous les scénarios. Au sein des plateformes centralisées (Google·OpenAI·Coinbase), le KYC existant suffit. Le KYA devient crucial là où des agents autonomes déployés indépendamment interagissent avec des DEX, effectuent des paiements A2A et des paiements marchands.

- La course aux standards KYA est lancée :

- ERC-8004 : Émission d'un AgentID sur une base NFT, construction d'un système d'identité, de réputation et de vérification sur la chaîne.

- Visa TAP : Visa émet une attestation d'identité pour les agents, vérifiée via une triple signature TAP (légitimité·mandant·moyen de paiement).

- Trulioo : Adopte un modèle de type SSL CA, où un DPA émet un DAP.

- Sumsub : Superpose un système KYA à son propre système de conformité.

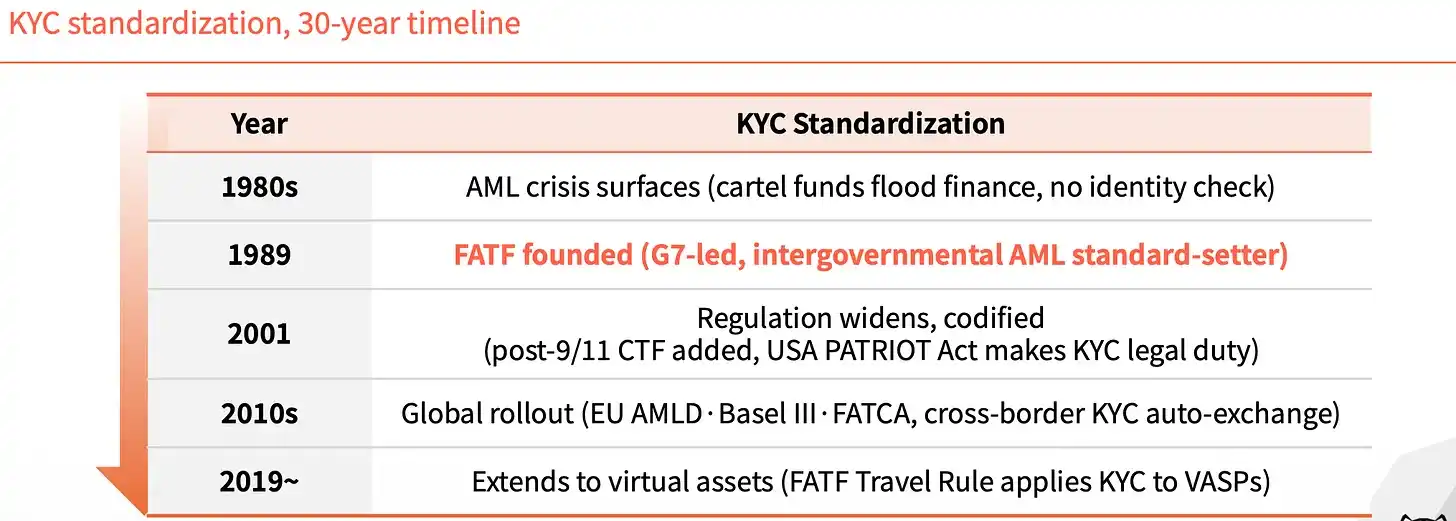

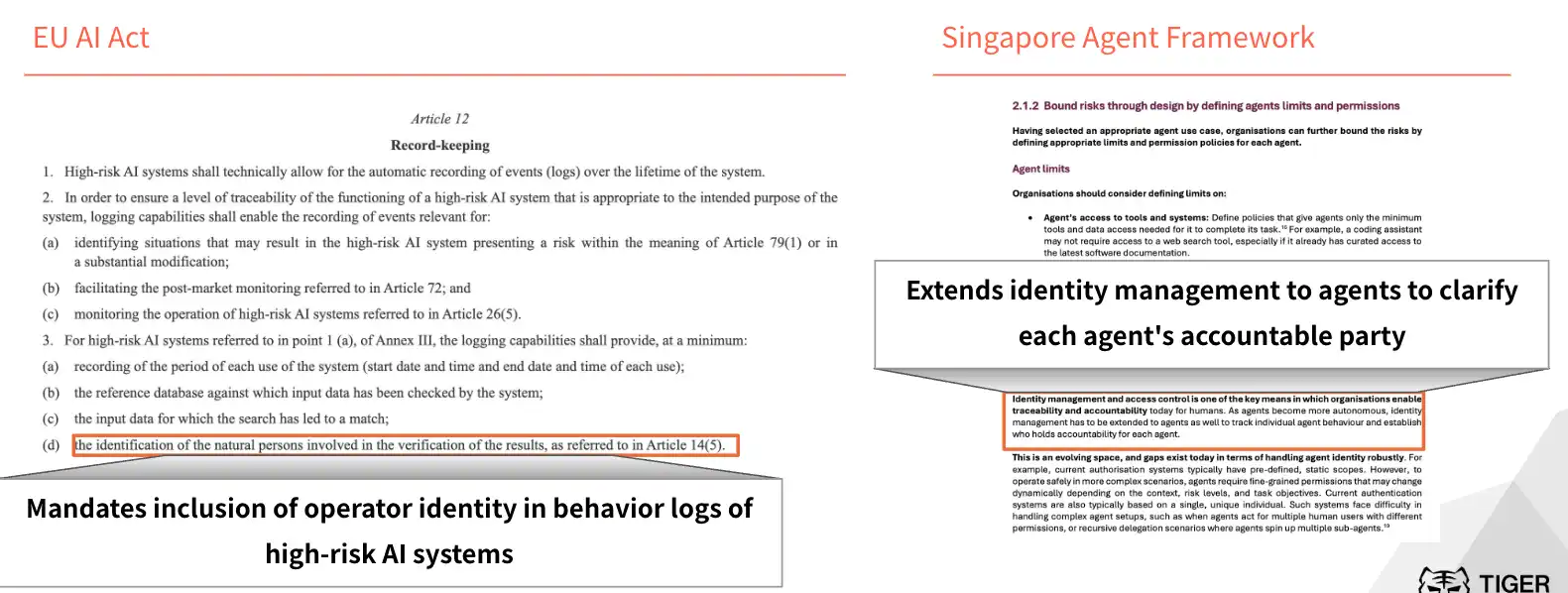

La régulation a commencé au niveau national. Le Règlement européen sur l'IA exige que les journaux de comportement des systèmes IA à haut risque incluent l'identité de l'opérateur. Le NIST américain a classé la gestion de l'identité des agents comme un domaine de normalisation prioritaire. Singapour a publié le premier cadre national de gouvernance de l'IA pour les agents. Tout comme la Règle de Voyage du GAFI en 2019 a déterminé quels échanges cryptographiques survivraient, la possession ou non d'une infrastructure KYA déterminera qui accédera au prochain cycle du marché.

Pourquoi le KYA émerge-t-il maintenant ?

KYC : La couche qui a remodelé la finance

- Avant 1989, la finance mondiale n'avait pas de norme d'identité unifiée. Cette lacune rendait difficile le suivi des fonds liés à la drogue et aux activités illégales.

- Après la création du GAFI en 1989, le KYC est devenu obligatoire dans le domaine financier, bloquant les fonds illicites dès l'entrée.

Sans identité d'agent, le système régresse

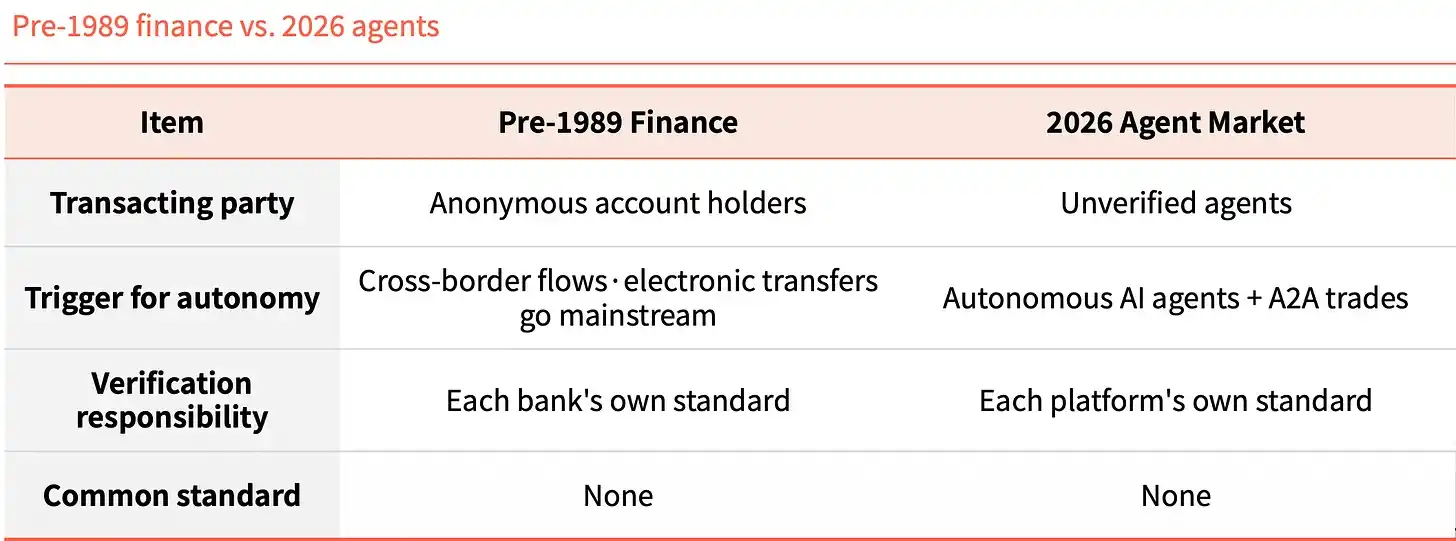

- Les agents IA exécutent des contrats, des paiements et des transactions sans intervention humaine, mais il est actuellement impossible de vérifier « qui ils sont ».

- Dans les environnements A2A, la responsabilité devient floue, le risque de litige augmente et les utilisateurs sont exposés à des schémas frauduleux comme le blanchiment d'argent.

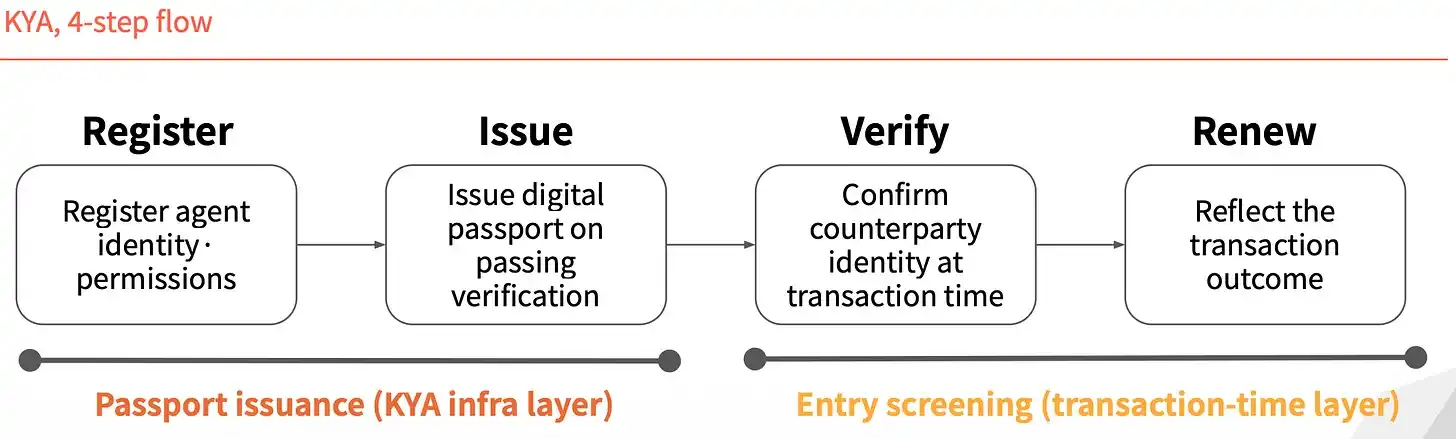

Le rôle et la réponse du KYA (Know Your Agent)

- Le KYA (Know Your Agent) est une couche de confiance qui vérifie à l'avance l'origine, les autorisations et le cadre de responsabilité d'un agent.

- Un agent non vérifié présente simultanément trois risques majeurs : transactions non autorisées, fraude et vide de responsabilité.

Où se manifeste la nécessité du KYA ?

Chaque niveau a besoin du KYA

- À l'intérieur des plateformes centralisées, le KYC utilisateur + la responsabilité de la plateforme suffisent. Dans les scénarios d'interopérabilité externe, le KYA devient crucial pour vérifier les actions spécifiques et la sécurité de l'agent.

- À l'intérieur d'un pays (plateforme), une carte d'identité (KYC) suffit pour agir librement. Dès que l'on franchit une frontière (plateforme externe), l'environnement change et un contrôle d'entrée (KYA) sur le but et la confiance est nécessaire.

Acteurs du marché

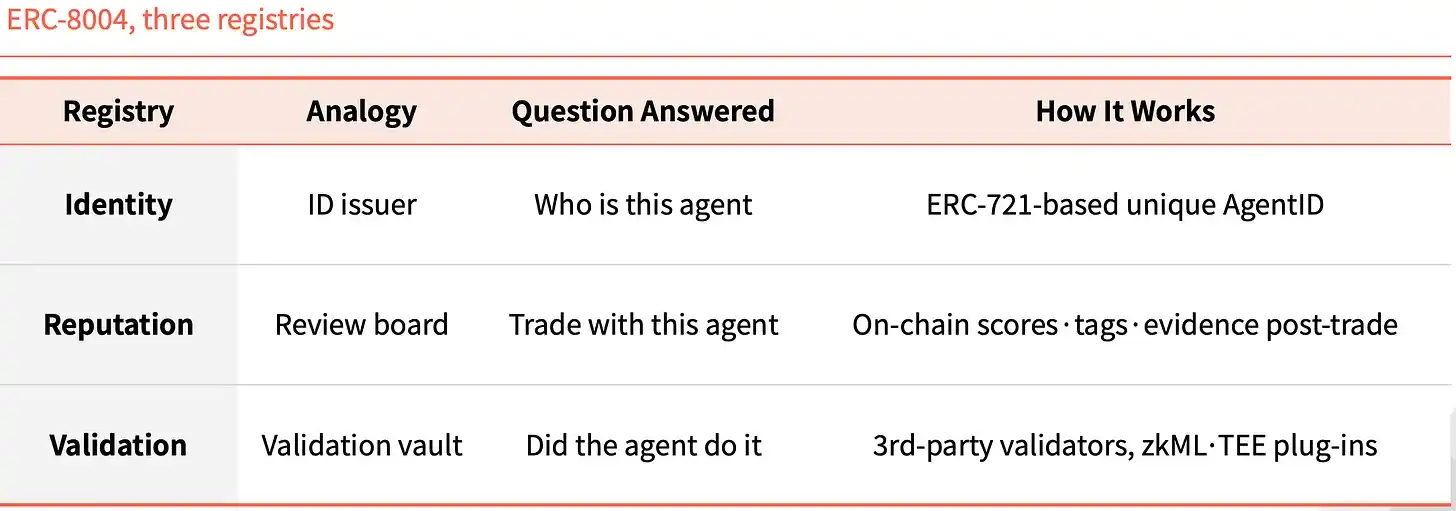

ERC-8004 : Identité d'agent basée sur NFT

- ERC-8004 ajoute une couche d'identité sur ERC-721, frappant un NFT comme identifiant unique pour chaque agent.

- Il ajoute également trois registres sur chaîne (Identity·Reputation·Validation), servant respectivement de registre d'identité, de tableau de réputation et de journal de vérification.

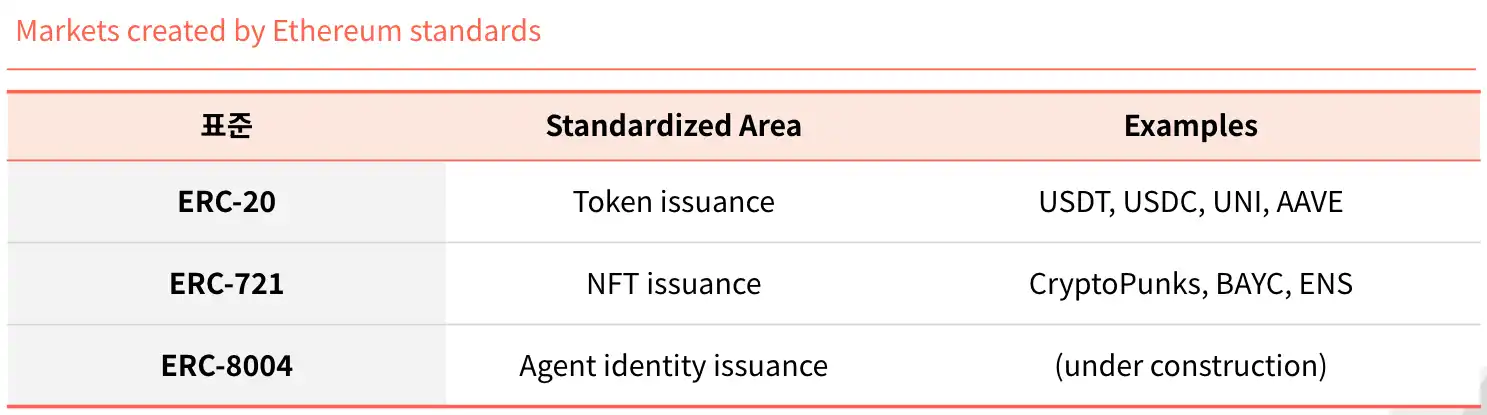

Deux marchés construits sur des standards Ethereum, un troisième à venir

- ERC-20 (standard d'émission de jetons) : Avant la standardisation, chaque jeton nécessitait un code entièrement nouveau. Après ERC-20, la plupart des principaux actifs y sont émis.

- ERC-721 (standard NFT) : CryptoPunks, BAYC, ENS ont construit le marché NFT lui-même grâce à lui. Avec l'accélération de l'intégration blockchain à l'ère des agents.

- ERC-8004 jouera le même rôle de standard pour les agents (Agents).

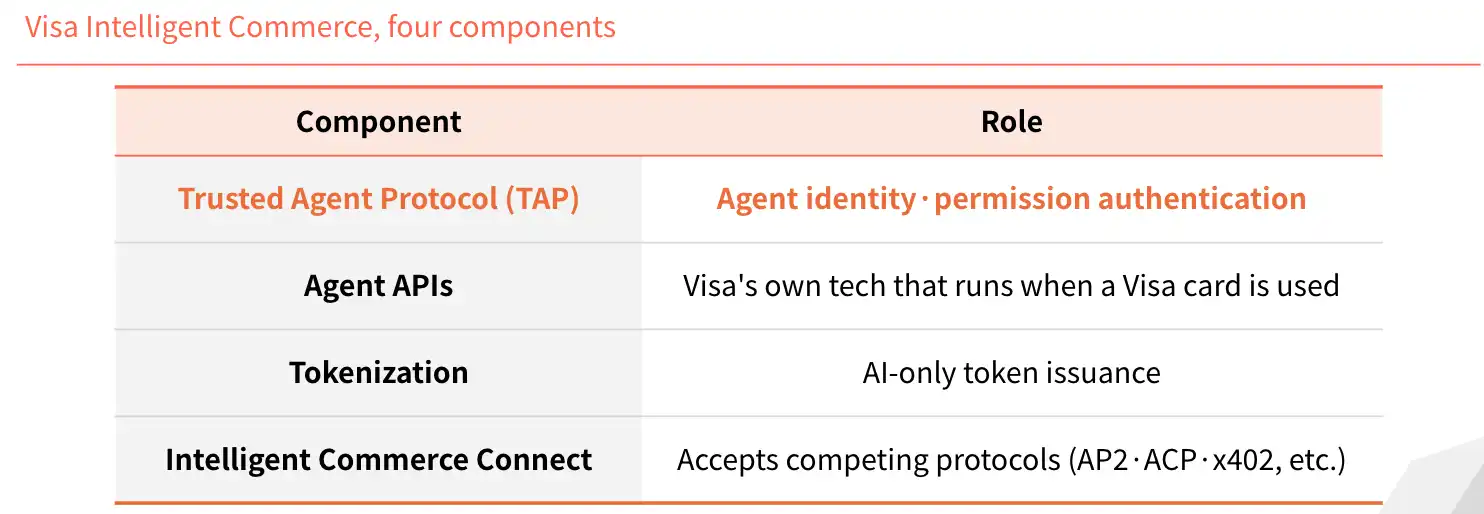

Visa TAP : Authentification sur les rails de Visa

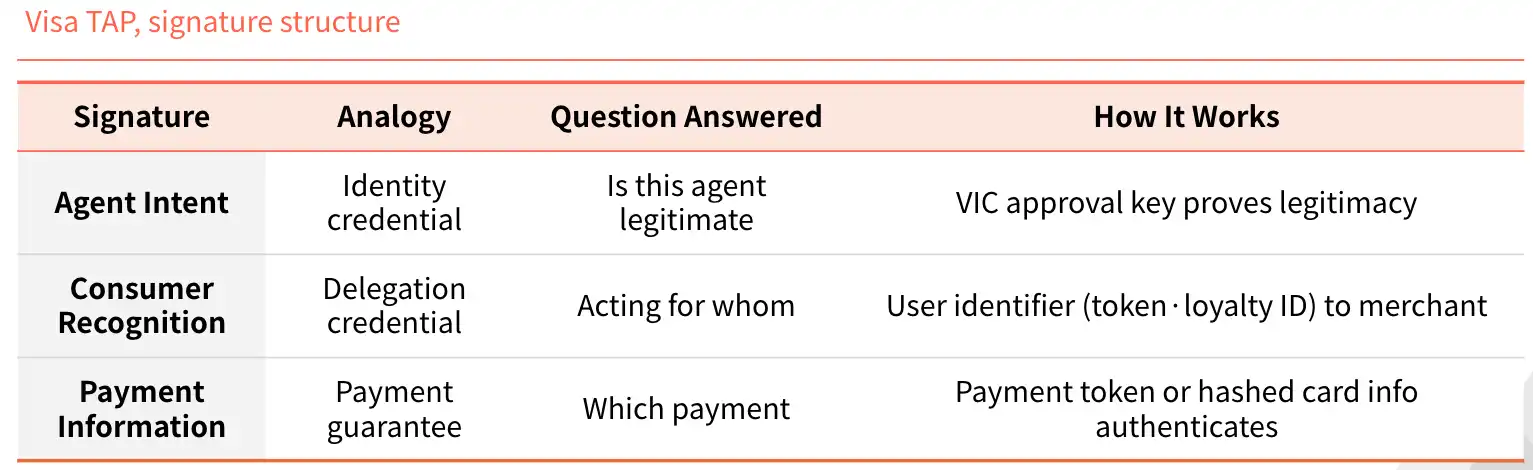

Visa délivre aux agents une attestation d'identité (Agent Intent), semblable à une carte d'identité. Sans clé, pas de transaction. La clé n'est délivrée qu'après pré-approbation par Visa. Chaque transaction est signée et soumise au marchand.

Le marchand reçoit trois signatures, au lieu d'une : approbation Visa, mandant, moyen de paiement, toutes confirmées simultanément.

Visa : Une stratégie pour attirer chaque transaction dans le réseau Visa

- Comme Visa a capturé les rails de paiement par le passé, il encapsule maintenant l'ère des agents.

- Grâce à Visa Intelligent Commerce (VIC), Visa propose un package intégrant le KYA au paiement.

- Si les paiements par agent utilisent encore les rails cartes, et si ce package devient l'option par défaut, la part de marché de Visa pourrait rester stable malgré la transition.

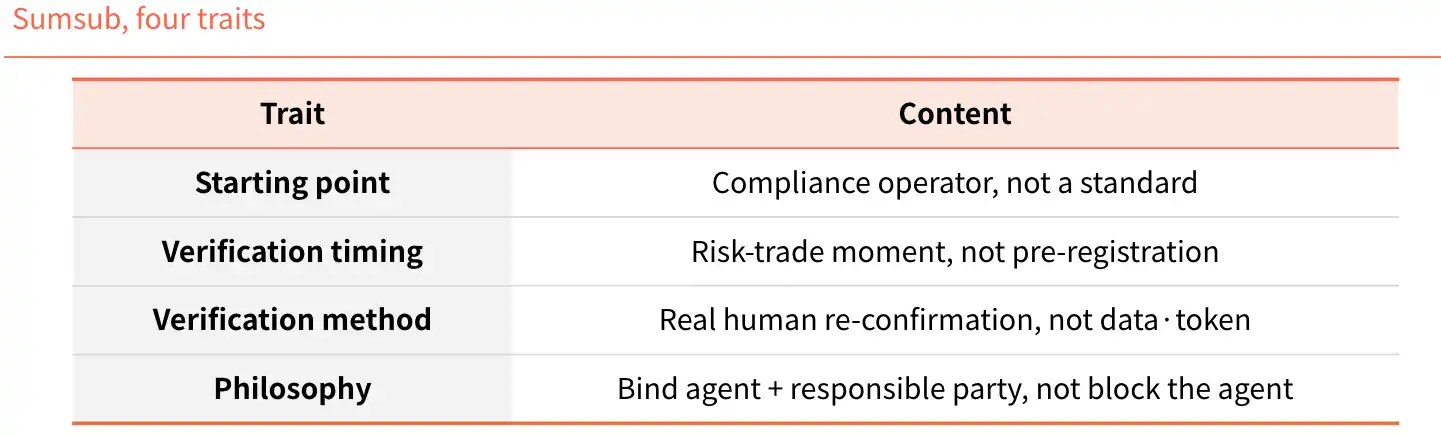

Trulioo : Étendre l'infrastructure de vérification de l'ère KYC

- Trulioo est un opérateur de conformité sur les rails mondiaux KYC·KYB, étendant sa pile de vérification au KYA.

- Le DPA joue le rôle d'une Autorité de Certification de type SSL. Contrairement au SSL (seulement domaine), le DPA vérifie le KYB du développeur et le KYC de l'utilisateur, puis émet un DAP.

- Les banques et fintech exigent légalement l'identité humaine et d'entreprise. À mesure que les agents pénètrent dans la finance, la position de Trulioo sur le KYC·KYB se consolidera davantage.

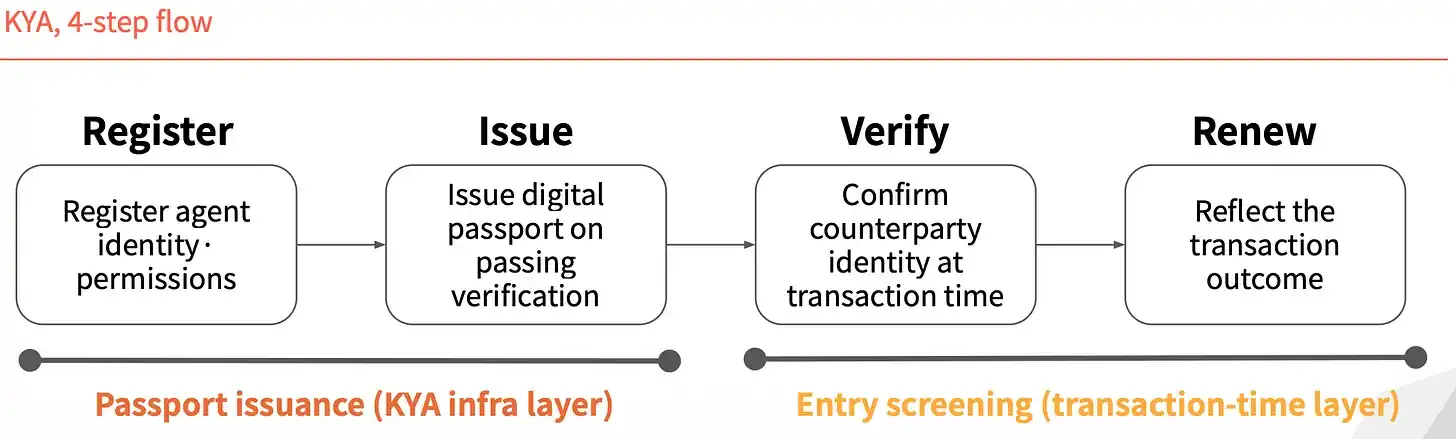

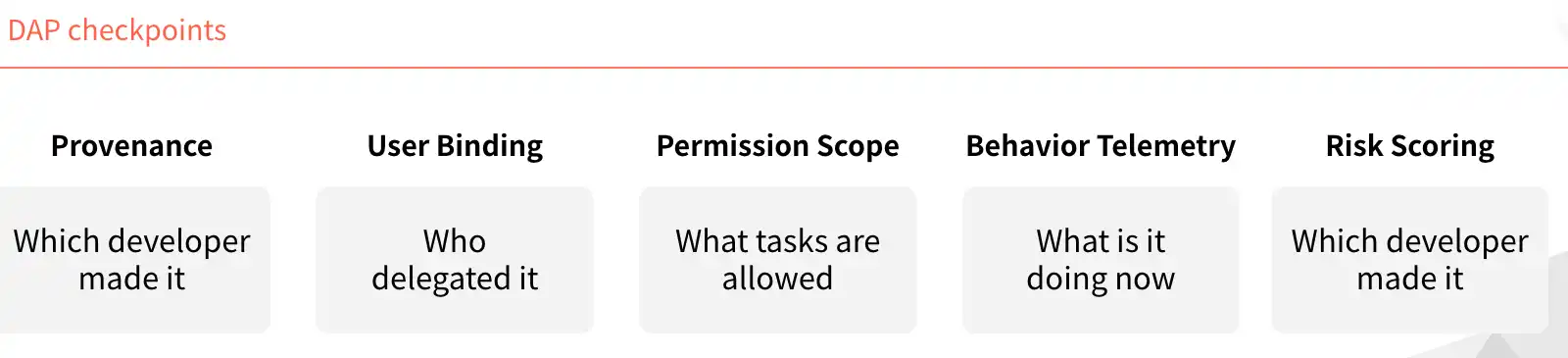

DAP, le passeport numérique de l'agent, rafraîchi à chaque transaction

- Le DAP est le passeport numérique de l'agent. Le DPA vérifie le développeur (KYB) et l'utilisateur (KYC), emballe les deux dans un jeton et l'attribue à l'agent.

- Contrairement à un passeport papier, c'est un jeton vivant, rafraîchi et revérifié à chaque transaction. Dès que le mandat est révoqué ou qu'une anomalie est détectée, le DAP est immédiatement invalidé.

- Le KYA n'est pas une vérification unique. La confiance est reconfirmée à chaque transaction.

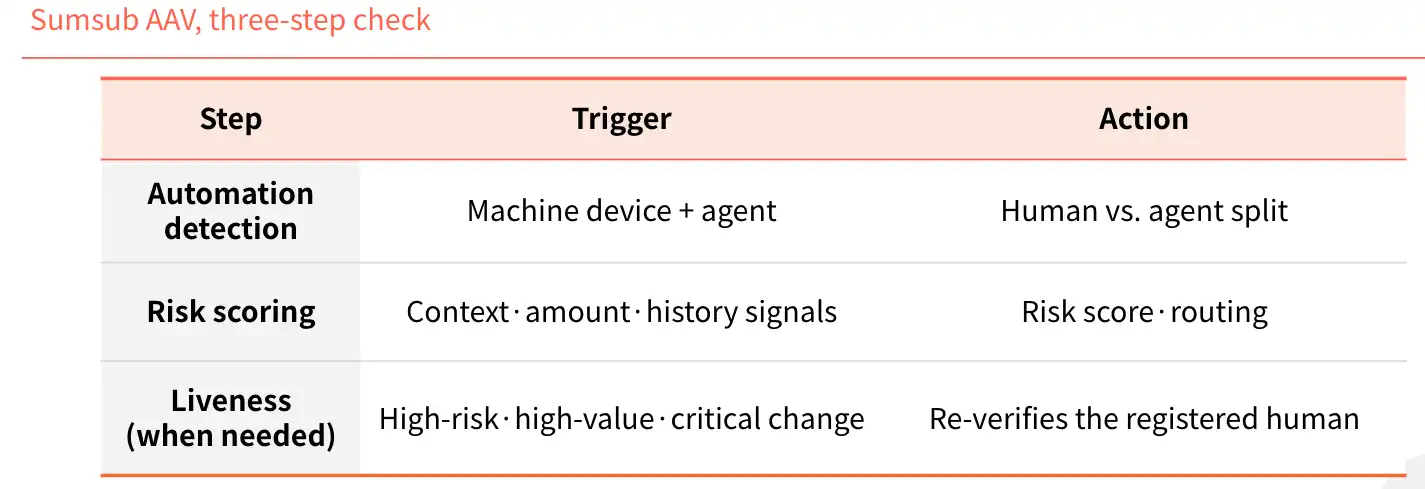

Sums sub (AI Agent Verification) : Détecter les anomalies des agents

- L'approche de Sumsub est la suivante : chaque fois qu'un agent tente une transaction anormale, revalider l'identité humaine actuellement utilisée.

- Il utilise le système de vérification de son activité de conformité depuis 2015 pour détecter plus précisément les anomalies des agents.

Un opérateur possédant la technologie pour contrer les nouvelles menaces de l'ère de l'IA

- D'autres acteurs KYA se concentrent sur la vérification d'identité ponctuelle avant transaction. Sumsub se concentre sur la vérification en temps réel après émission.

- À mesure que les autorisations des agents s'étendent, la détection d'anomalies devient cruciale ; à mesure que la fraude évolue avec la technologie, la pile de vérification en temps réel de Sumsub attire l'attention.

Anticiper la régulation, définir les règles d'entrée

L'écart créé par la Règle de Voyage du GAFI pourrait se reproduire avec le KYA

Après la Règle de Voyage du GAFI en 2019, les PSV se sont différenciés sur leur capacité à supporter le coût de l'infrastructure KYC·LBC. Des pairs comme CryptoBridge, Deribit, incapables de le supporter, ont soit fermé, soit migré vers des régions moins régulées.

L'UE, Singapour et les États-Unis se disputent déjà le leadership. Le KYA deviendra la couche centrale de l'ère des agents.

Le KYA se différenciera par segment de marché, pas un seul gagnant

La variable réelle dans la compétition des standards n'est pas la technologie, mais la combinaison. Les acteurs majeurs sont déjà entrés dans la phase de partenariat - combinaison. À l'avenir, le choix des partenaires (marchands, réseaux de paiement, base client KYC) déterminera le leader de chaque segment.

Il n'y aura pas un seul gagnant sur le marché, la différenciation se fera par segment.