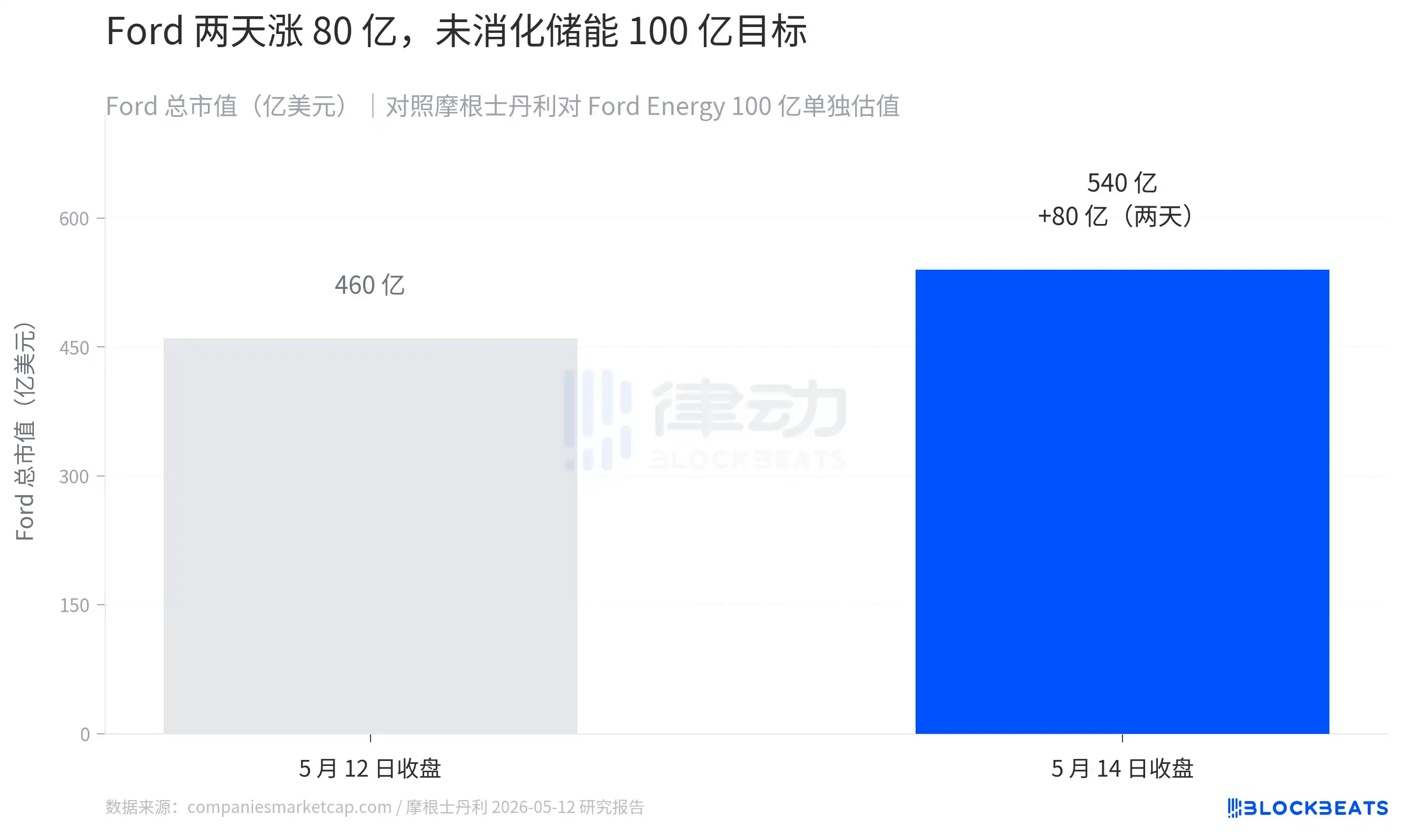

Le 11 mai, Ford a créé une filiale à part entière, Ford Energy, investissant 2 milliards de dollars pour moderniser son usine de Glendale dans le Kentucky, avec pour objectif une production annuelle de 20 GWh de systèmes de stockage d'énergie. Le lendemain, l'analyste de Morgan Stanley, Andrew Percoco, a valorisé cette activité séparément à 10 milliards de dollars. La réaction du marché a été immédiate : l'action Ford est passée de 11,99 dollars à 14,48 dollars en deux séances, ajoutant environ 8 milliards de dollars à sa capitalisation boursière.

Jusqu'ici, l'histoire ressemble à un scénario standard de « réévaluation d'un constructeur automobile traditionnel par l'IA ». Mais en examinant les comptes du côté de l'offre, un autre nom apparaît : la Louisiane.

Qu'est-ce que le marché réévalue ?

La valorisation à 10 milliards de dollars de Ford Energy par Morgan Stanley n'a pas été donnée au hasard. Le rapport de Percoco suppose que Ford Energy atteindra une marge brute de 25 % et un EBIT de 346 millions de dollars en 2028, en appliquant ensuite les multiples de prix sur ventes des principaux acteurs du stockage. Comparé à la structure de profit des activités existantes de Ford, il s'agit d'une espèce totalement différente.

Les résultats 2024 de Ford montrent que sa division thermique Ford Blue a généré un chiffre d'affaires de 145,4 milliards de dollars pour un EBIT de seulement 5,28 milliards, soit une marge de 3,6 %. La marge brute unitaire estimée pour une F-150 se situe entre 10 et 13 %. Dans le même temps, l'industrie du stockage évolue sur des ordres de grandeur complètement différents : selon les rapports financiers, la marge brute des Megapack de Tesla est de 26,2 %, celle des activités de stockage de Sungrow a dépassé 28 % au premier semestre 2024, et l'intégrateur pur Fluence se situe entre 12 et 14 %. Morgan Stanley parie que la structure de coûts de Ford, avec ses propres cellules LFP et la modernisation de ses usines de véhicules électriques, se situera dans le haut du panier, avec une marge brute par GWh au moins deux fois supérieure à celle de la vente d'une F-150.

C'est la raison pour laquelle le marché accepte de payer une prime. Mais le marché n'a pour l'instant accordé que 8 milliards de dollars, les 10 milliards de Morgan Stanley impliquant qu'il reste 2 milliards à digérer. La réévaluation n'en est qu'à ses débuts.

Pour digérer ces 2 milliards, Ford Energy doit concrétiser ses capacités de production, ses contrats et sa tarification. La production ne commencera qu'au second semestre 2027, et les contrats dépendront des acheteurs en aval, c'est-à-dire des quatre régions les plus avides d'électricité.

Quatre corridors

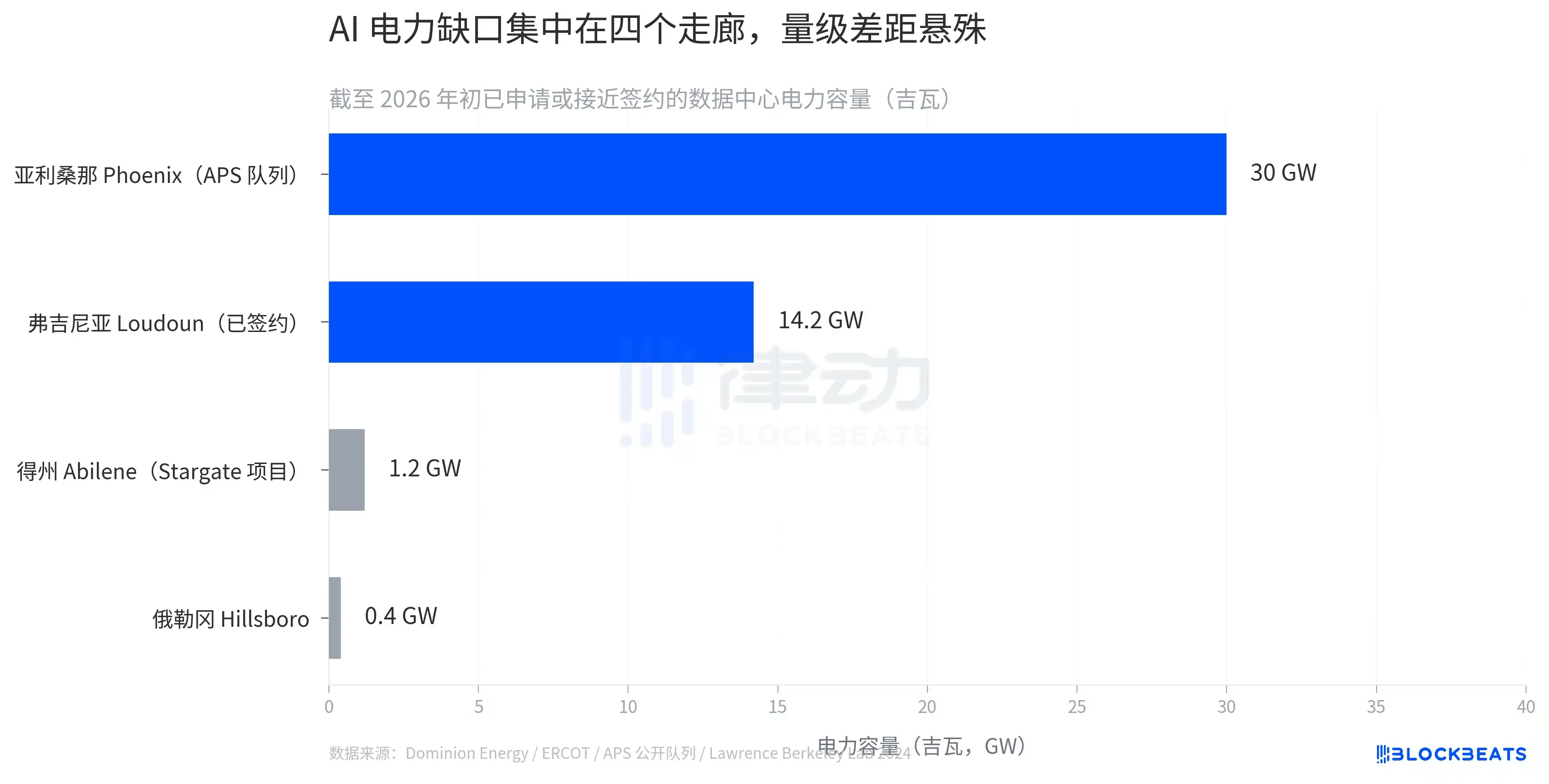

Dans le même rapport, Morgan Stanley donne un autre chiffre. La puissance installée des data centers aux États-Unis était de 40 GW en 2024, elle atteindra 79 GW en 2027, et un déficit d'environ 49 GW apparaîtra entre l'offre et la demande en 2028, soit une pénurie de 20 %. Ce déficit ne sera pas réparti uniformément entre les 50 États.

Selon les données publiques actuelles de demande de puissance pour data centers, le déficit se concentre sur quatre corridors. La zone de service d'APS à Phoenix, en Arizona, a une file d'attente de 30 GW en attente de traitement ; le comté de Loudoun, en Virginie, a une capacité contractée ou presque de 14,2 GW ; à Abilene, au Texas, le projet Stargate mené par OpenAI nécessite à lui seul 1,2 GW ; et Hillsboro, en Oregon, a 0,4 GW supplémentaire. Ces deux séries de chiffres sont de nature différente : les 30 GW de Phoenix incluent les projets en file d'attente chez les services publics non encore finalisés, tandis que les 14,2 GW de Loudoun représentent une capacité réelle proche de la signature.

Voilà le fondement du côté de la demande pour la valorisation à 10 milliards de Ford Energy. Lorsque la croissance de la capacité du réseau dans une région ne suit pas la rapidité avec laquelle les data centers accaparent l'électricité, un espace d'arbitrage se crée pour le stockage. D'un côté, des charges d'entraînement en période de pointe quasi incompressibles, de l'autre, une courbe d'offre que le réseau ne peut satisfaire instantanément, laissant au milieu aux fournisseurs de stockage des flux de trésorerie prévisibles.

Mais cet accaparement a un coût. La question est : qui paie ?

La facture est arrivée en Louisiane

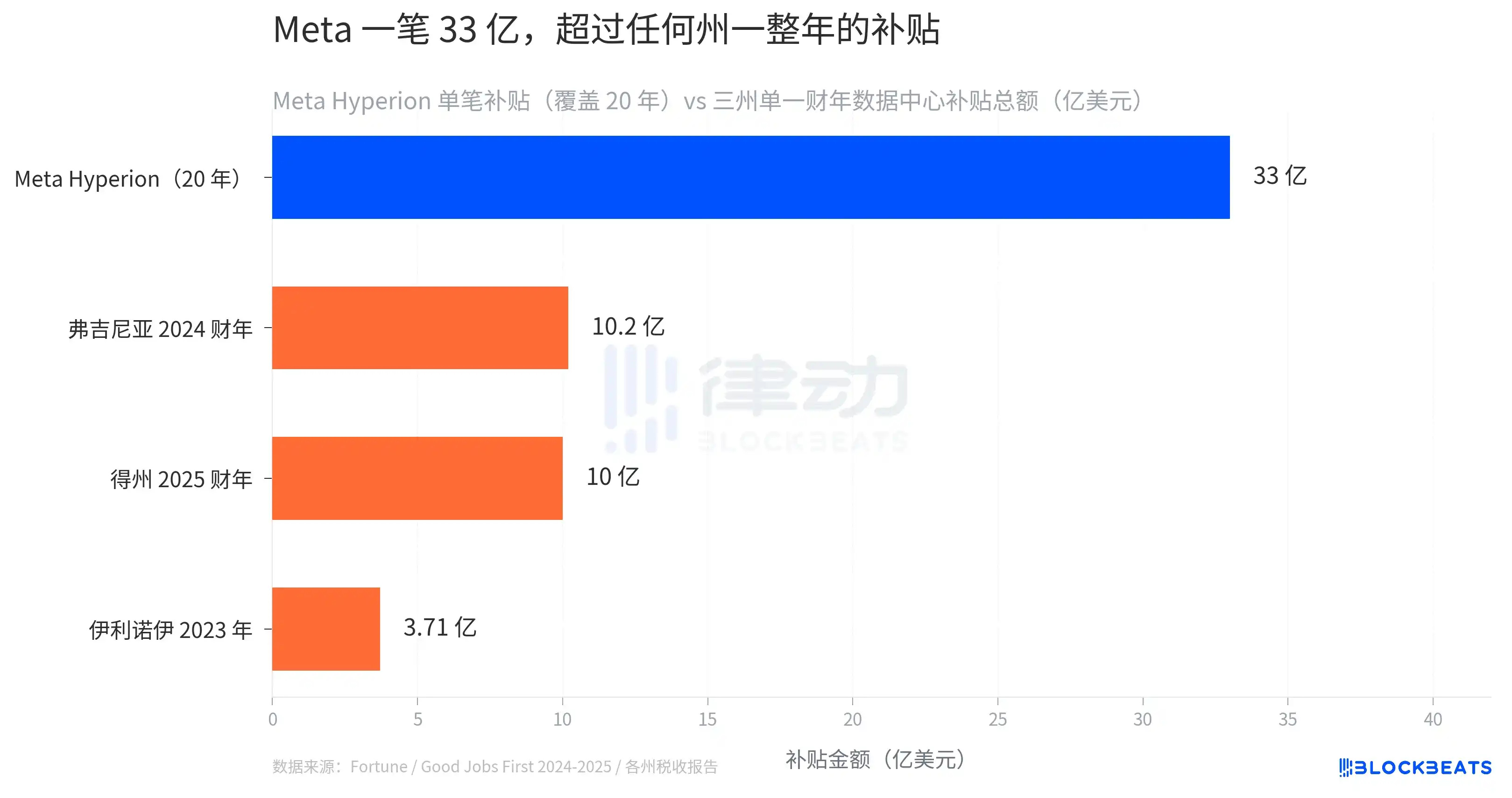

Le 14 mai, Fortune a consacré sa une au projet Hyperion de Meta dans la paroisse de Richland, en Louisiane. Il s'agit du data center phare de Meta pour son « avantage en IA », d'un coût de 100 milliards de dollars. En juillet 2024, la commission de la paroisse de Richland a accordé des exemptions combinées de taxe de vente et d'utilisation totalisant 3,3 milliards de dollars, couvrant 20 ans.

Cette réduction dépasse la somme des budgets de la police de l'État de Louisiane sur 7 ans.

Meta a également obtenu une exemption de 60 % de la taxe foncière locale via un accord PILOT, à la condition de créer 300 emplois permanents locaux. La consommation électrique prévue pour ce projet pourrait représenter 20 % de la consommation totale d'électricité de la Louisiane.

La comparaison clé se fait au niveau inter-États. Les exemptions de taxe de vente pour data centers au Texas ont entraîné une perte d'environ 1 milliard de dollars au cours de l'exercice 2025, devenant ainsi la subvention industrielle la plus coûteuse de l'État. En Virginie, c'était 1,02 milliard pour l'exercice 2024 ; en Illinois, 371 millions en 2023. Les 3,3 milliards de subventions obtenus par Meta pour un seul projet dépassent le total annuel de toutes les subventions accordées aux data centers dans n'importe quel État.

Ce n'est pas un cas isolé. Selon Good Jobs First, au moins 36 États ont adopté une législation spécifique autorisant des exemptions de taxe de vente pour data centers, et seulement 11 d'entre eux divulguent publiquement la liste des entreprises bénéficiaires. Les estimations officielles de certains États sont plus directes : pour chaque dollar d'exemption fiscale accordé aux data centers, les finances de l'État perdent entre 52 et 70 cents. Les 8 milliards gagnés par Ford reposent sur l'hypothèse implicite que « cette course aux subventions va continuer ».

La poursuite de cette course dépend de la capacité des élus d'État à expliquer pourquoi accorder une réduction dépassant le budget de la police sur 7 ans. Cela devient de plus en plus difficile.

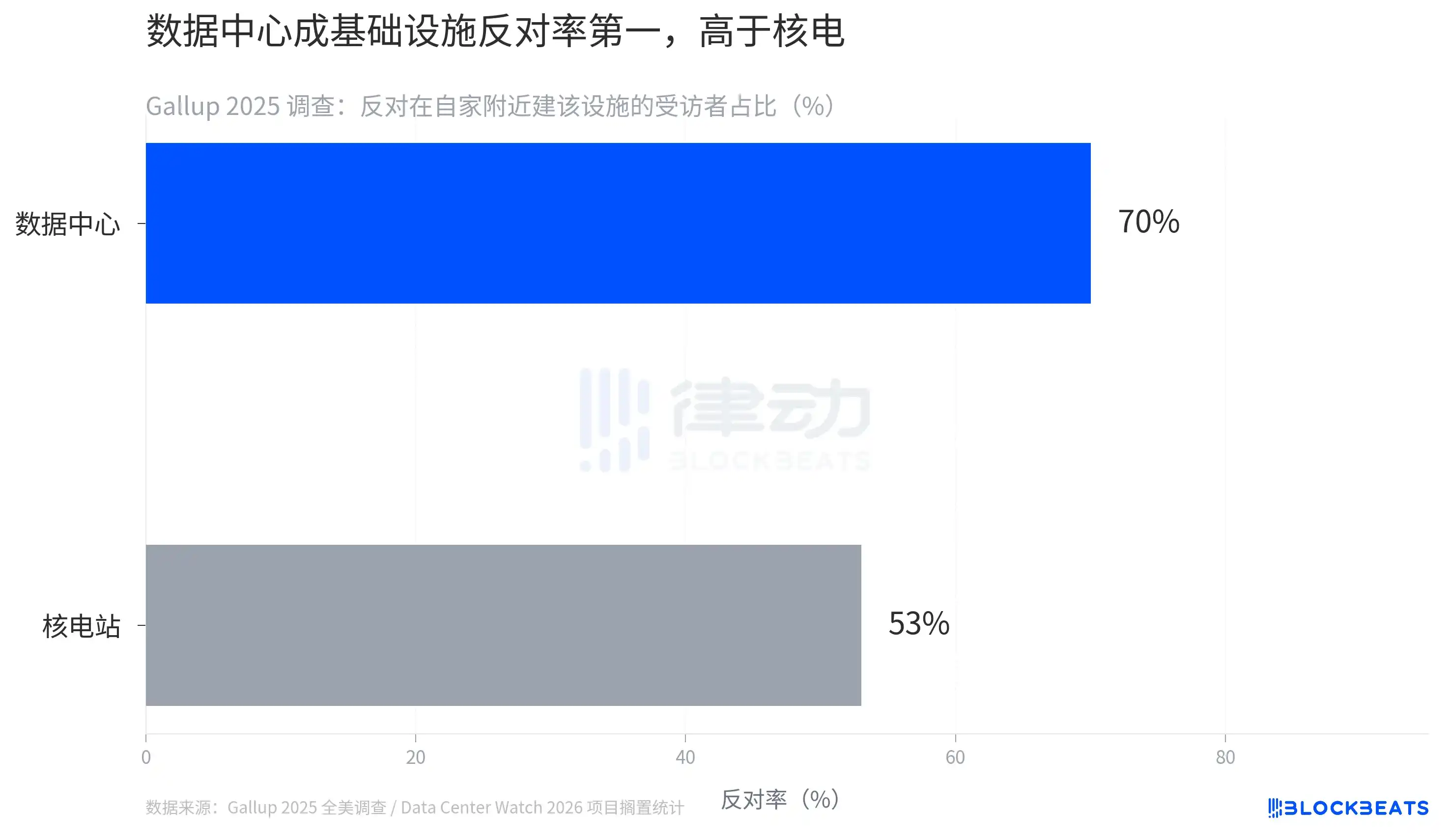

Le taux d'opposition aux data centers dépasse désormais celui des centrales nucléaires

Une enquête nationale Gallup de 2025 montre que 70 % des personnes interrogées s'opposent à la construction d'un data center près de chez elles. Le taux d'opposition aux centrales nucléaires dans la même enquête est de 53 %. Les data centers sont désormais l'infrastructure la plus contestée des États-Unis.

Ce ne sont pas des chiffres abstraits. La base de données de Data Center Watch, début 2026, montre que 69 juridictions ont déjà adopté des résolutions de suspension ou rejeté l'approbation de data centers par référendum local, mettant en suspens des projets planifiés pour 64 milliards de dollars. En 2024, la réduction des taxes due aux data centers dans le comté de Loudoun, en Virginie, a entraîné une perte de 267 millions de dollars pour le système scolaire public, un fait désormais pris en compte par les électeurs.

Les raisons de cette impopularité sont plus complexes que pour le nucléaire. Les centrales nucléaires sont généralement situées à des dizaines de kilomètres des zones résidentielles, tandis que les data centers sont accolés aux zones urbaines. Ils consomment de l'eau de refroidissement, augmentent la charge du réseau, génèrent des basses fréquences sonores, mais n'offrent que peu d'emplois locaux, généralement de l'ordre de la centaine, bien en deçà de la densité d'emplois d'une usine sidérurgique ou automobile. Les 326 postes en phase d'exploitation d'Hyperion pour 3,3 milliards de réduction équivalent à un coût fiscal de 10 millions de dollars par emploi. La marge de manœuvre des gouvernements locaux se réduit.

Le chemin de concrétisation de la valorisation à 10 milliards de Ford Energy nécessite que ce réseau continue de fonctionner, que les subventions se maintiennent, que l'accaparement de l'électricité se poursuive et que l'opposition ne se traduise pas en contraintes légales. Si l'un de ces maillons faiblit, une réévaluation à la baisse suivra.

Les 8 milliards gagnés par Ford, les 3,3 milliards de subventions pour Meta, la file d'attente de 30 GW à Phoenix, le taux d'opposition de 70 %, sont les lectures de quatre sections d'un même réseau électrique. Pour l'instant, ce ne sont que des données éparses. Dès qu'une contrainte dure émergera – qu'il s'agisse d'une pénurie physique d'électricité, d'une brèche dans les finances d'un État ou du vote du public – les autres éléments seront simultanément réévalués.