Le 15 mai, OpenAI a lancé une nouvelle fonctionnalité qui suscite à la fois de l'excitation et de l'inquiétude : l'outil de gestion financière personnelle ChatGPT. Pour faire simple, vous pouvez désormais connecter directement vos comptes bancaires et d'investissement à ChatGPT.

Cette fonctionnalité n'est actuellement accessible qu'en aperçu aux utilisateurs américains de ChatGPT Pro (abonnement mensuel de 200 dollars). OpenAI utilise le fournisseur de services de données financières Plaid pour connecter les comptes, prenant en charge plus de 12 000 institutions financières, dont JPMorgan Chase, Fidelity, Charles Schwab, Robinhood, American Express et Capital One.

Cela semble merveilleux. Mais les commentaires ont pratiquement explosé : oseriez-vous vraiment confier vos comptes bancaires à une IA ?!

01

À quoi ressemble votre « Directeur Financier Personnel IA »

Voyons d'abord ce que cet outil peut réellement faire.

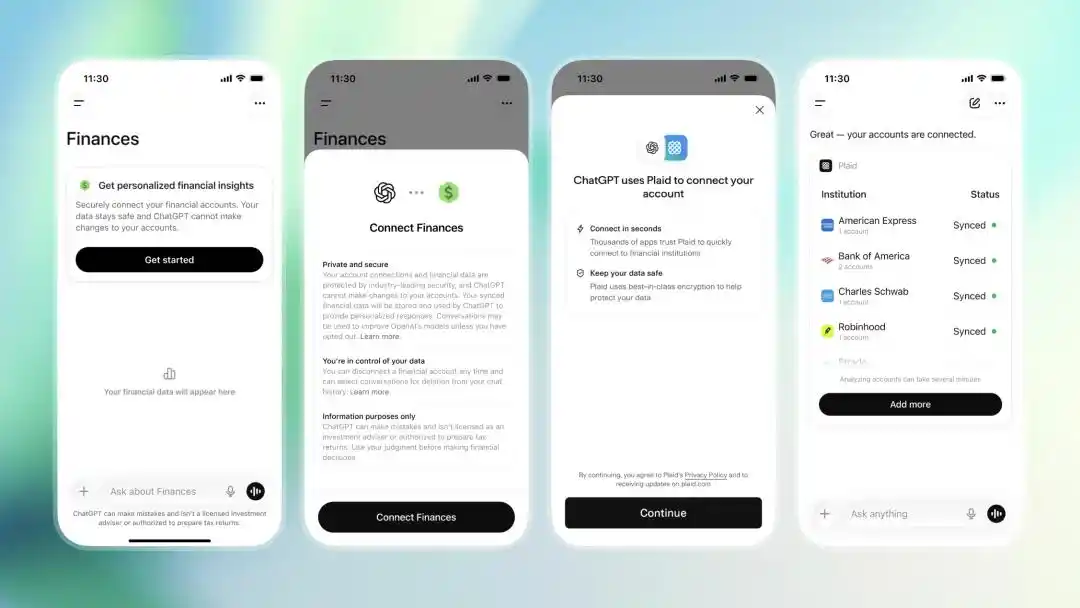

L'utilisateur se rend dans l'option « Finances » de la barre latérale de ChatGPT, clique sur démarrer, ou saisit simplement dans la zone de dialogue « @Finances, connect my accounts », et ChatGPT vous guidera pour connecter votre compte bancaire via Plaid. Le processus d'autorisation est globalement similaire à l'expérience de liaison de votre carte bancaire dans des applications comme Venmo ou Robinhood – le mécanisme d'authentification par token de Plaid signifie que ChatGPT lui-même n'aura pas accès à votre mot de passe bancaire.

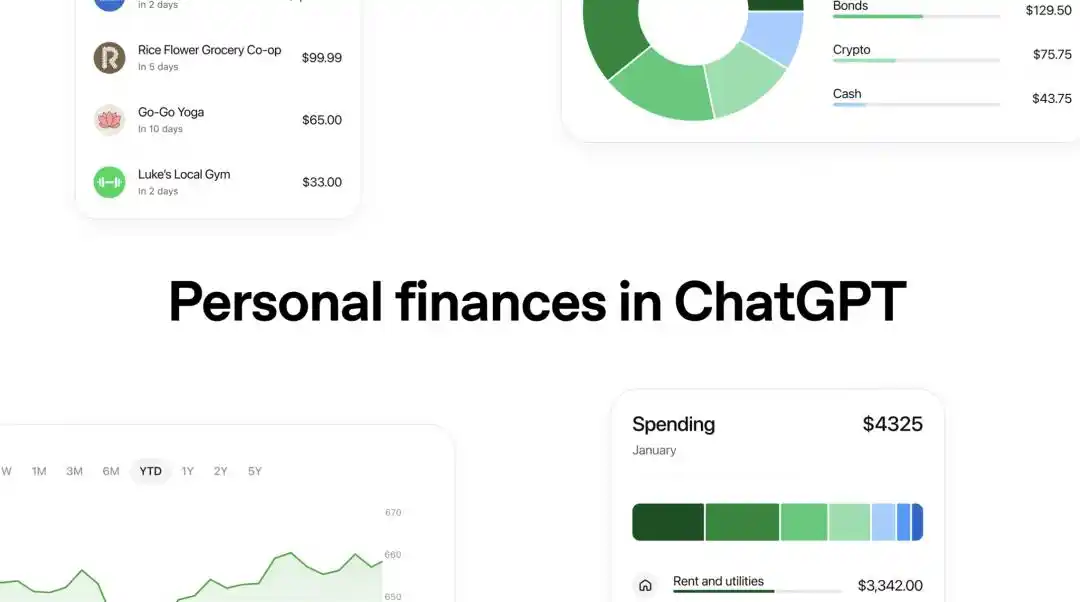

Avant utilisation, il faut connecter son compte bancaire via Plaid | Source de l'image : OpenAI

Une fois la connexion établie, ChatGPT met quelques minutes à synchroniser et catégoriser vos données financières, puis génère un tableau de bord financier visuel. Ce tableau de bord couvre des informations assez complètes : soldes des comptes courants et d'épargne, historique des transactions, détails des dépenses par catégorie, services d'abonnement à prélèvements automatiques mensuels, factures à venir, relevés de salaires, performance du portefeuille d'investissement, ainsi que des informations sur les dettes comme les soldes de cartes de crédit ou les prêts immobiliers.

Mais le tableau de bord n'est qu'un point de départ. La partie vraiment intéressante réside dans la « gestion financière conversationnelle ». Contrairement aux outils de budgétisation traditionnels comme Mint ou YNAB, ChatGPT n'a pas besoin que vous regardiez des graphiques, que vous parcouriez des catégories ou que vous fixiez un budget manuellement. Il vous suffit de poser des questions en langage naturel, et il répondra en se basant sur vos données réelles.

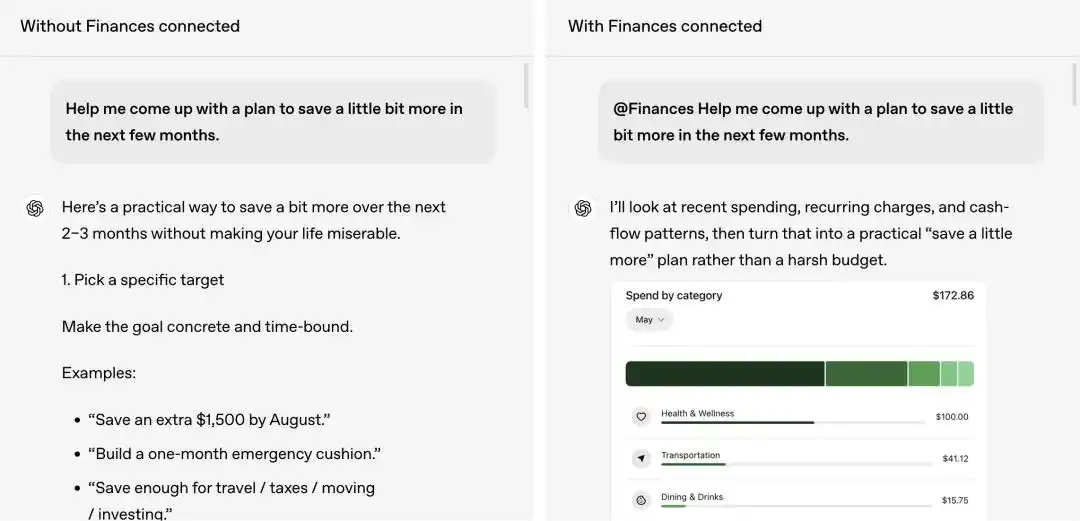

Comparaison des questions financières avant (gauche) et après (droite) l'utilisation des données personnelles. Les réponses sont clairement plus planifiées et ciblées après connexion. | Source de l'image : OpenAI

OpenAI donne plusieurs exemples de scénarios : vous pouvez demander « Est-ce que j'ai dépensé plus d'argent récemment qu'avant ? Y a-t-il des changements ? » ChatGPT analysera vos relevés de transactions pour identifier les tendances de consommation.

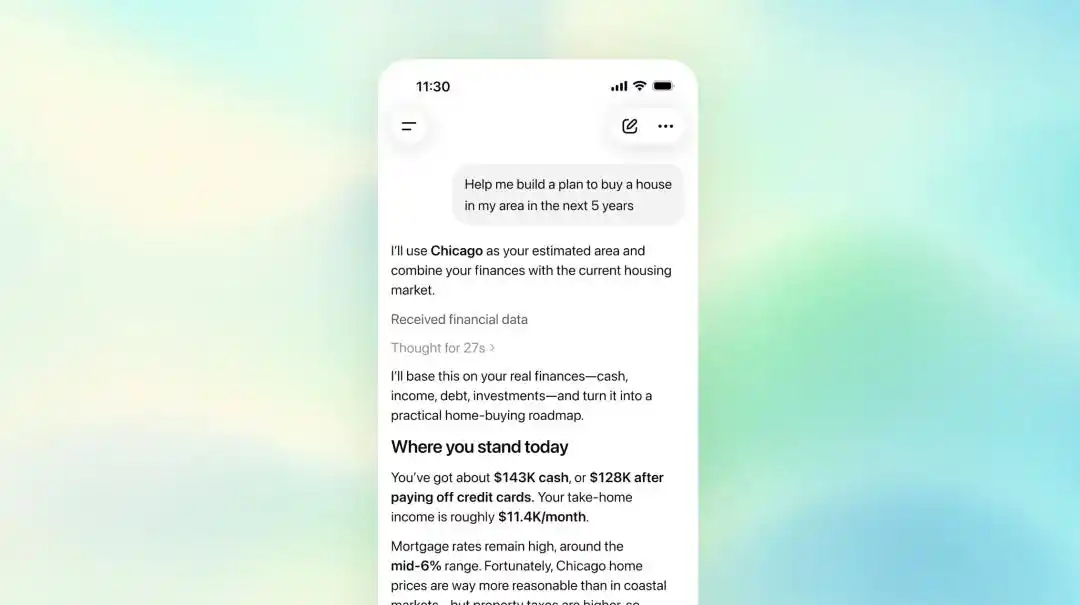

Vous pouvez dire « Aide-moi à élaborer un plan pour acheter une maison dans la région dans les cinq prochaines années », il calculera en tenant compte de vos revenus, votre taux d'épargne et vos dettes actuelles ; vous pouvez même lui indiquer « Je dois encore de l'argent à mes parents » ou « Je prévois d'acheter une voiture début de l'année prochaine », ChatGPT mémorisera ces informations dans sa « mémoire financière » et les prendra en compte dans les conversations ultérieures.

Cela diffère complètement de l'expérience précédente où ChatGPT répondait à des questions financières. Avant, si vous lui demandiez « Comment dois-je économiser pour acheter une maison ? », vous obteniez une série de conseils génériques de manuels de finances personnelles. Maintenant, il peut voir le solde de votre compte bancaire, votre structure de dépenses mensuelles, vos rendements d'investissement et votre ratio d'endettement ; les recommandations ne se résument plus à des évidences du type « Nous vous suggérons d'économiser 20 % de votre salaire chaque mois ».

OpenAI a également dévoilé la prochaine étape : un support imminent pour l'intégration de données Intuit, permettant aux utilisateurs de demander à ChatGPT d'analyser l'impact fiscal spécifique de la vente d'une certaine action, ou d'évaluer la probabilité d'obtention d'une carte de crédit donnée.

OpenAI veut faire évoluer ChatGPT d'un outil qui « cherche un concept pour vous » vers un outil qui « prend des décisions pour vous ».

02

Deux acquisitions, trois coups stratégiques

OpenAI ne s'est pas lancé dans cette aventure sur un coup de tête.

Sa planification s'étale en réalité sur près d'un semestre. En octobre 2025, OpenAI a acquis l'application de finances personnelles Roi, et son fondateur Sujith Vishwajith a rejoint OpenAI peu après.

En avril 2026, OpenAI a acquis une autre startup de finances personnelles, Hiro Finance, dont le fondateur Ethan Bloch et toute l'équipe ont également été intégrés. Hiro se positionnait comme un « CFO personnel IA » et avait géré plus de 1 milliard de dollars d'actifs pour ses utilisateurs. Bloch avait précédemment fondé l'application d'épargne automatique Digit, société acquise en 2021 pour plus de 200 millions de dollars.

Deux acquisitions, deux vétérans de la fintech, un semestre – OpenAI constitue manifestement une « unité d'assaut financière » de manière planifiée.

Les données à l'origine de cette initiative sont également impressionnantes. OpenAI révèle que plus de 200 millions de personnes posent chaque mois des questions liées aux finances sur ChatGPT – de la gestion du budget à la réduction des dépenses. Ces utilisateurs utilisaient déjà un « chatbot universel » pour des tâches financières, mais les réponses de ChatGPT manquaient auparavant de données personnalisées.

Les utilisateurs peuvent désormais effectuer des analyses financières directement dans ChatGPT | Source de l'image : OpenAI

Désormais, avec la connexion de comptes via Plaid et les capacités de raisonnement supérieures du modèle GPT-5.5, l'objectif de ChatGPT est clair : évoluer d'un assistant universel « capable de discuter de tout » vers un « super assistant » qui comprend réellement votre situation financière.

OpenAI a déjà testé cette approche auparavant.

En janvier dernier, il a lancé ChatGPT Health, permettant aux utilisateurs de connecter leurs dossiers médicaux et des applications de santé comme Apple Health et MyFitnessPal. Les données officielles indiquent que plus de 230 millions de personnes posent chaque semaine des questions de santé sur ChatGPT. De la santé aux finances, OpenAI est en train de faire de ChatGPT une plateforme couvrant tous les scénarios de « décisions à haute valeur » dans la vie.

03

La tempête de confidentialité, plus rapide que le produit

Mais le problème, c'est que la gestion financière n'est pas de la rédaction de texte. Ce que vous confiez, ce n'est pas une requête, c'est l'intégralité de votre profil financier.

Après l'annonce de cette fonctionnalité, les réactions sur les réseaux sociaux ont été presque unanimement sceptiques. Un commentaire sur Twitter disait : « Quelle personne sensée serait prête à donner un tel niveau d'accès à OpenAI ? » D'autres ont rappelé des antécédents : « Vous venez juste de faire l'objet d'un recours collectif pour avoir partagé secrètement les données des conversations ChatGPT avec Google et Facebook. »

Ce n'est pas infondé. La veille même du lancement de cette fonctionnalité financière, une nouvelle action collective a été déposée devant un tribunal fédéral californien, accusant OpenAI d'avoir intégré des codes de suivi Meta Pixel et Google Analytics dans la page web de ChatGPT, transmettant à l'insu des utilisateurs des informations comme les sujets de conversation, les ID utilisateur, les adresses e-mail à Meta et Google pour du ciblage publicitaire. La plainte souligne que de nombreux utilisateurs discutent sur ChatGPT de sujets extrêmement privés comme les finances, la santé ou le droit.

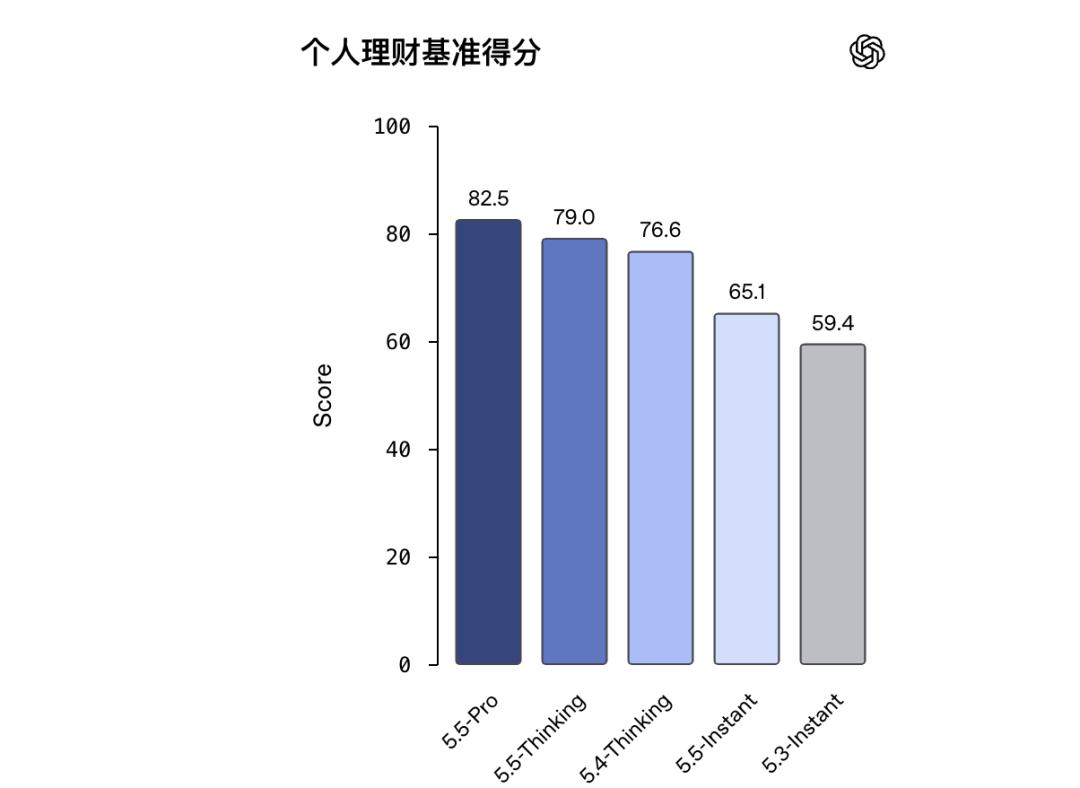

OpenAI indique officiellement que GPT-5.5 Pro offre de meilleures performances pour l'analyse financière personnelle | Source de l'image : OpenAI

D'un côté, vous êtes poursuivi pour avoir partagé secrètement les données de conversation des utilisateurs, de l'autre, vous lancez un nouveau produit qui demande aux utilisateurs de connecter leurs comptes bancaires – cette coïncidence temporelle frôle la catastrophe en termes de relations publiques.

OpenAI est manifestement conscient du problème de confiance. Dans son annonce, il insiste à plusieurs reprises sur le fait que ChatGPT ne peut effectuer aucune opération sur les comptes utilisateurs, ne peut pas voir les numéros de compte complets, et ne peut que lire les soldes, l'historique des transactions, les portefeuilles d'investissement et les informations sur les dettes. Après déconnexion, les données seront supprimées sous 30 jours. Les utilisateurs peuvent également consulter et supprimer les « souvenirs » financiers mémorisés par ChatGPT.

Mais un détail mérite attention – il existe un interrupteur optionnel intitulé « Améliorer le modèle pour tous ». S'il est activé par l'utilisateur, ses données de conversations financières seront utilisées pour entraîner les modèles d'IA. Bien que cet interrupteur soit désactivé par défaut, sa simple présence envoie un signal :

Vos données financières peuvent, en théorie, devenir du matériel d'entraînement dans l'écosystème d'OpenAI.

04

La ruée des entreprises d'IA vers les « données à haute valeur »

Vue dans un contexte plus large, l'initiative de ChatGPT dans la gestion financière s'inscrit dans un virage collectif de l'industrie de l'IA.

L'ère des chatbots universels touche à sa fin, la guerre des « super assistants verticaux » a déjà commencé.

OpenAI a lancé la santé en janvier et les finances en mai ; Anthropic a publié début mai dix agents IA professionnels destinés au secteur financier, visant directement les domaines de la banque, de l'assurance et de la gestion d'actifs, avec des sources de données partenaires incluant Moody's, S&P Capital IQ et Morningstar – l'annonce a fait chuter le cours de l'action FactSet de 8 % le jour même ; Perplexity a lancé au même moment son « Computer for Professional Finance », destiné aux équipes professionnelles de recherche et d'investissement, prenant en charge l'intégration de sources comme PitchBook et Daloopa, et offrant 35 flux de travail financiers prédéfinis.

Fait intéressant, le produit financier de Perplexity a récemment commencé à permettre aux utilisateurs de connecter leurs comptes de courtage via Plaid – utilisant la même infrastructure que ChatGPT. Cela signifie que Plaid est en train de devenir le canal sous-jacent de l'ère de la « gestion financière par IA », à l'instar de Stripe pour les paiements en ligne.

Mais les approches des différents acteurs divergent également clairement. OpenAI suit une voie grand public (B2C), visant à intégrer les comptes bancaires de chaque individu dans ChatGPT ; Anthropic et Perplexity privilégient une voie professionnelle (B2B), visant à permettre aux professionnels de la finance d'utiliser l'IA pour remplacer certaines fonctions du terminal Bloomberg.

Cependant, que ce soit en B2B ou B2C, la logique centrale reste la même : celui qui obtient les données les plus privées et à plus haute valeur de l'utilisateur occupera l'entrée dans la prochaine phase de l'IA.

Les données de santé, financières, juridiques – ces domaines attirent collectivement l'attention des entreprises d'IA, non pas parce que l'IA est soudainement devenue experte en finances, mais parce que ces scénarios nécessitent naturellement une personnalisation, ont des interactions fréquentes et une volonté de payer évidente.

05

L'épreuve ultime du « super assistant »

Revenons au lancement de ChatGPT. D'un point de vue logique produit, il est plutôt bien conçu : la connexion via Plaid garantit un socle minimal de sécurité, les autorisations en lecture seule réduisent les risques, la suppression des données sous 30 jours offre un mécanisme de sortie. OpenAI indique également que le support pour l'intégration d'Intuit arrivera bientôt, permettant aux utilisateurs d'analyser l'impact fiscal de la vente d'actions ou d'évaluer la probabilité d'acceptation d'une demande de carte de crédit.

Mais il existe un fossé entre un produit bien conçu et la confiance des utilisateurs.

Sam Altman souhaite transformer ChatGPT en un « super assistant personnel », couvrant tous les aspects de la vie, de l'écriture à la recherche, de la santé aux finances, de la programmation aux achats. Cette vision est incontestablement ambitieuse. Mais plus la vision est grande, plus les exigences en matière de confiance sont élevées. Et le bilan d'OpenAI en matière de respect de la vie privée n'est pas de nature à rassurer complètement.

Un commentaire sur Slashdot est très direct : « Confier ses comptes bancaires à un chatbot sujet à des hallucinations ? Depuis quand les conseils financiers d'une IA peuvent-ils être inclus dans une clause de non-responsabilité ? »

Bien que cinglant, ce commentaire soulève un problème fondamental. Il existe une différence essentielle entre les outils financiers IA et les conseillers financiers traditionnels – ces derniers sont soumis à une régulation financière, possèdent des licences et une responsabilité légale ; tandis que les conditions d'utilisation de ChatGPT stipulent clairement qu'il ne fournit pas de conseils en investissement et n'assume aucune conséquence financière.

Lorsqu'un outil ressemble à un conseiller financier, parle comme un conseiller financier, et connaît même vos données de consommation mieux que la plupart des conseillers financiers – mais qu'en droit, il n'est rien, cela crée une zone grise qui mérite d'être sérieusement discutée.

OpenAI déclare qu'il recueillera d'abord les retours de la communauté des utilisateurs Pro avant de décider d'étendre l'accès aux utilisateurs Plus. C'est une stratégie intelligente – utiliser les utilisateurs les plus enthousiastes pour « tester ». Mais si le problème de confiance n'est pas résolu, le grand public pourrait ne jamais être atteint.

Techniquement, ChatGPT est prêt à gérer votre argent.

Mais êtes-vous prêt ? Cela pourrait être le choix auquel chacun devra faire face à l'ère de l'IA.

Question du Geek

Seriez-vous prêt à connecter vos comptes bancaires à un chatbot IA ? Pourquoi ?

Cet article provient du compte WeChat officiel « GeekPark » (ID : geekpark), auteur : Huàlín Wǔwáng