Auteur original : Glassnode

Compilé par : AididiaoJP, Foresight News

Le Bitcoin est revenu au-dessus des 80 000 dollars, avec une amélioration des flux des ETF, de la demande au comptant et des positions. Cependant, l'intensité modérée des entrées de capitaux et la forte offre résiduelle autour de 86 000 dollars maintiennent la conviction du marché en dessous des niveaux observés lors des phases précédentes de marché haussier.

Synthèse

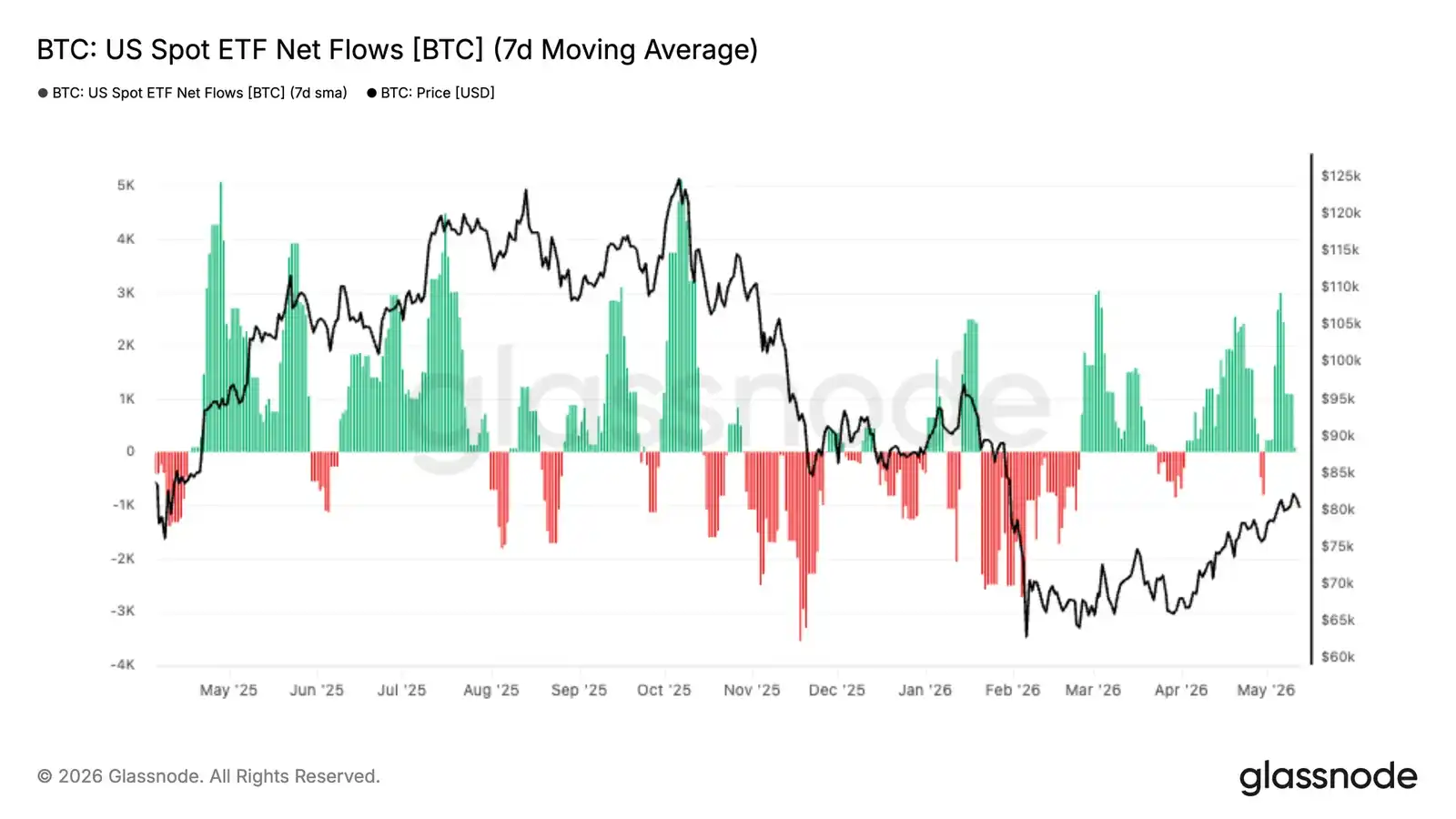

- Les flux des ETF américains sur Bitcoin au comptant sont à nouveau clairement positifs, la demande institutionnelle se ravivant alors que le prix remonte des alentours de 60 000 dollars vers le bas de la fourchette des 80 000 dollars.

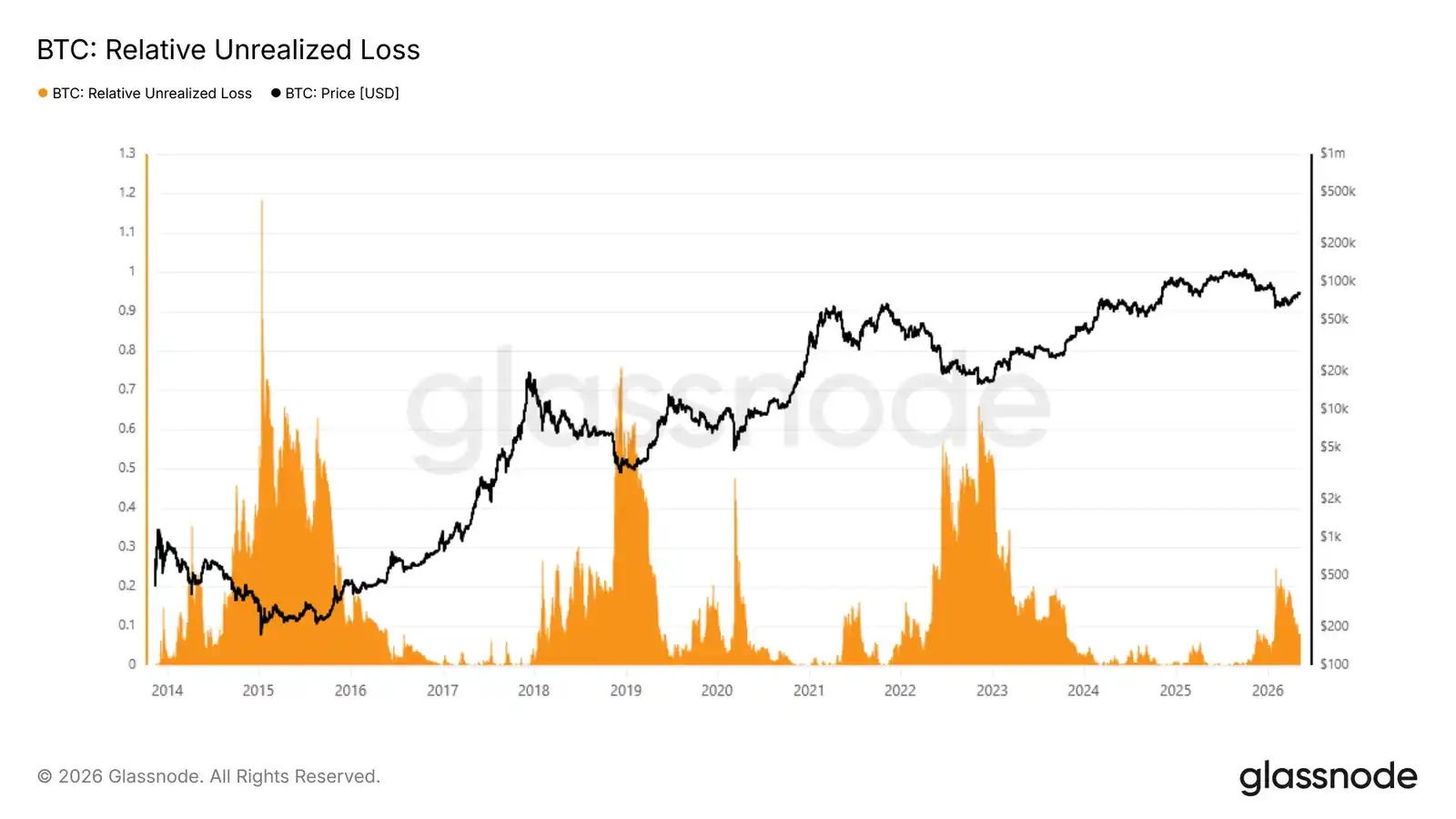

- La perte latente relative du Bitcoin a atteint un pic de 25 % de la capitalisation lors de la vente de février, avant de se compresser à 8 % après la reconquête des 80 000 dollars, ce qui étaye la thèse d'un marché baissier modéré si le niveau des 60 000 dollars tient.

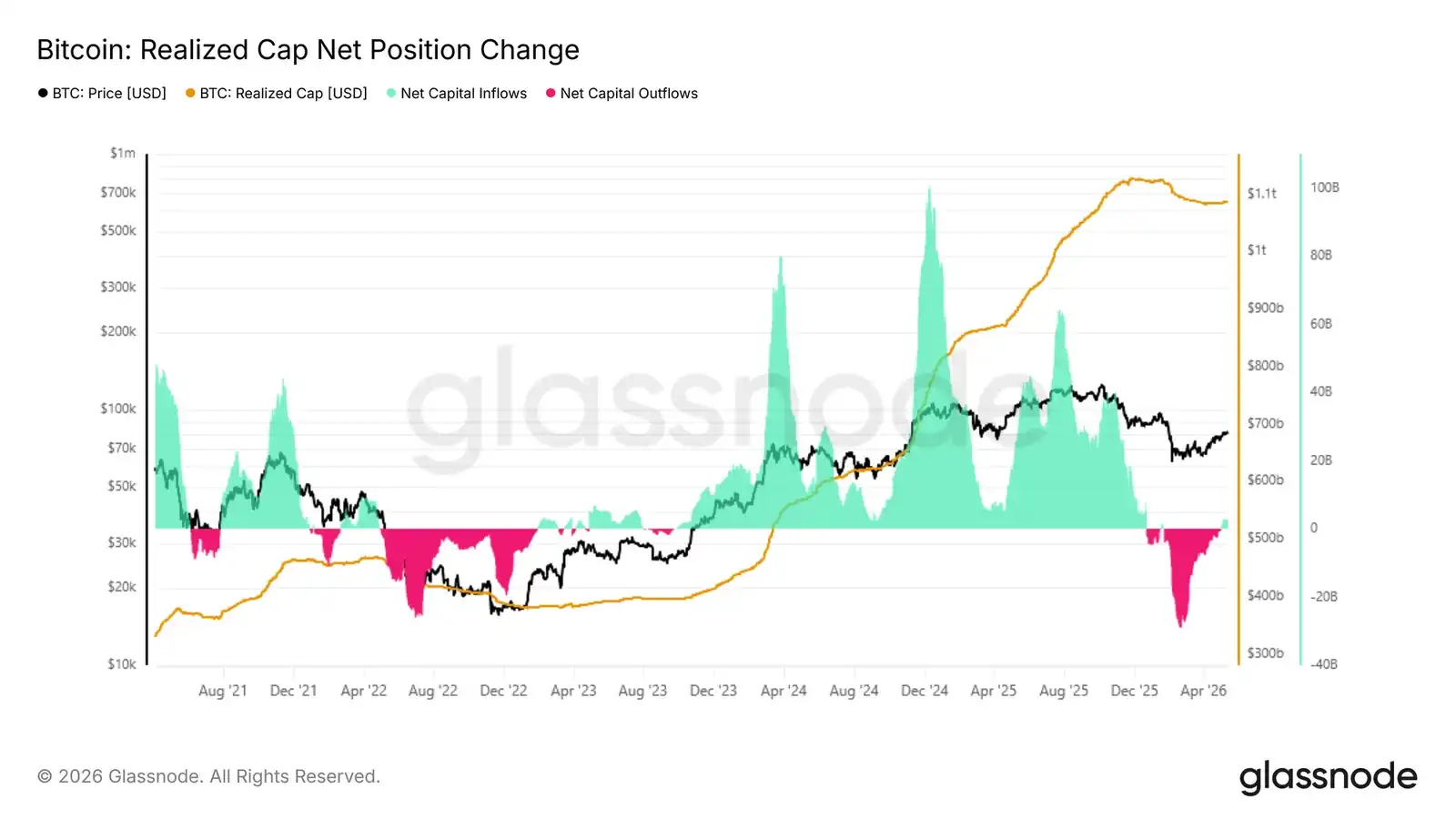

- La variation nette sur 30 jours de la capitalisation réalisée est remontée à 2,8 milliards de dollars par mois, indiquant une amélioration des entrées de capitaux, mais reste loin des niveaux dépassant 10 milliards de dollars mensuels observés lors des expansions précédentes du marché haussier.

- Le coût de base sur 30 jours se situe à 76 900 dollars, constituant un support immédiat à court terme, tandis que la zone de 86 900 dollars (zone d'accumulation de novembre à février) reste un niveau de résistance clé pour la poursuite de la reprise.

- Le delta des volumes au comptant sur Coinbase est devenu fortement positif ces deux dernières semaines, indiquant une activité d'achat plus agressive et une demande au comptant qui se renforce.

- Les traders sur Hyperliquid reconstruisent régulièrement leurs expositions longues à mesure que le prix augmente, reflétant une amélioration du sentiment spéculatif et une confiance accrue en une poursuite de la hausse.

- La volatilité implicite se comprime sur toutes les échéances, menée par le court terme, tandis que la volatilité réalisée tend à la baisse ; le marché anticipe un environnement à court terme plus calme.

- La compression du skew indique un affaiblissement de la demande de couverture baissière, avec une structure d'options plus équilibrée autour des 80 000 dollars.

- Les positions des market makers restent un moteur clé de la dynamique à court terme ; un important cluster de Gamma négatif autour de 82 000 dollars pourrait encore amplifier les mouvements de prix si le cours au comptant revient dans cette zone.

Perspective macroéconomique

Le contexte macroéconomique reste tiraillé entre un ralentissement de la croissance et une inflation tenace. Les dernières données d'inflation américaine ont été plus robustes que prévu, et le marché du travail résiste mieux que beaucoup ne l'anticipaient. En conséquence, les anticipations de baisse des taux ont été repoussées, les rendements obligataires restent élevés et les conditions financières relativement restrictives.

La liquidité reste un pilier clé pour les actifs risqués. Les marchés actions continuent de progresser lentement, mais la situation sous-jacente reste fragile, le marché s'adaptant à la réalité de taux plus élevés pour plus longtemps. Parallèlement, la force du pétrole et des matières premières continue de pousser les anticipations d'inflation à la hausse, particulièrement dans un contexte de tensions géopolitiques persistantes.

Pour les actifs numériques, le tableau reste constructif mais sélectif. Malgré des conditions de liquidité plus restrictives et un dollar ferme, le Bitcoin montre une résilience, indiquant que la demande sous-jacente reste intacte. Cependant, des flux ETF relativement faibles et des rendements réels élevés suggèrent qu'une hausse plus soutenue pourrait nécessiter un assouplissement des conditions financières ou un nouveau catalyseur pour raviver l'appétit pour le risque plus largement.

Indicateurs on-chain

De la peur à l'incertitude

Dans un contexte macro de forte inflation, de rendements obligataires élevés et de conditions financières plus restrictives, le Bitcoin continue de montrer une résilience relative, suggérant que la demande sous-jacente reste intacte même si l'environnement de risque plus large reste fragile. Pour évaluer la position structurelle du cycle actuel, la perte latente relative (mesurant la valeur totale en dollars des pertes latentes détenues par tous les investisseurs en pourcentage de la capitalisation) offre un indicateur précis. Lors du flash crash de février, cet indicateur a atteint un pic à 25 % de la capitalisation, un niveau indiquant une pression significative mais restant bien en deçà des extrêmes enregistrés lors des précédents cycles baissiers. Après la reconquête des 80 000 dollars, l'indicateur s'est compressé à environ 8 %, faisant évoluer le sentiment dominant de la peur vers l'incertitude, plutôt que vers un effondrement complet.

Si les 60 000 dollars s'avèrent être le creux de ce cycle, alors ce marché baissier serait le plus modéré jamais enregistré – il a enregistré de la peur, mais est loin du grand nettoyage qui a historiquement marqué les fonds de cycle durables.

L'ampleur des entrées de capitaux

Alors que le sentiment évolue de la peur à l'incertitude, la question clé est de savoir si la reprise actuelle est un rallye typique de marché baissier ou le début d'un véritable renversement haussier. La mesure la plus directe est d'observer les entrées nettes de capitaux, c'est-à-dire la variation nette sur 30 jours de la capitalisation réalisée, qui suit l'évolution mensuelle du capital total stocké on-chain. Avec le récent rebond vers 82 000 dollars, cet indicateur a atteint 2,8 milliards de dollars par mois, une valeur positive expliquant l'élan constructif des dernières semaines.

Cependant, le contexte est crucial : lors des premières phases de chaque hausse majeure du marché haussier 2023-2025, cet indicateur est rapidement passé d'environ 2 milliards de dollars par mois à plus de 10 milliards. Le niveau actuel, bien qu'encourageant, reste bien inférieur à ce seuil, indiquant que les entrées de capitaux soutenant cette reprise manquent de la conviction observée lors des points d'inflexion similaires des cycles précédents.

Support et résistance à travers le prisme du coût de base

Malgré un rebond de 37 % entre 60 000 et 82 000 dollars, les entrées de capitaux restent modérées et l'incertitude persiste. Les indicateurs de prix réalisé segmentés par période de détention offrent un cadre granulaire pour identifier les niveaux de support et de résistance les plus immédiats. Ce modèle suit le prix d'achat moyen des pièces par période de détention, cartographiant ainsi les points d'ancrage comportementaux de différents groupes d'investisseurs sur le graphique des prix.

L'élan du rebond actuel est principalement porté par une vague d'accumulation sur les 30 derniers jours, dont le coût de base se situe actuellement autour de 76 900 dollars, formant le plancher de support le plus immédiat à court terme. Au-dessus, le coût de base des investisseurs ayant accumulé lors de la consolidation du marché entre novembre et février se concentre autour de 86 900 dollars, représentant la zone de résistance la plus probable à court terme, ces détenteurs approchant leur seuil de rentabilité et faisant face à des incitations croissantes à distribuer.

Indicateurs off-chain

Reconstruction de la demande via les ETF

Les flux des ETF américains sur Bitcoin au comptant sont redevenus clairement positifs ces dernières semaines, avec un retour d'entrées soutenues alors que le Bitcoin repasse au-dessus de 80 000 dollars. Après des mois de demande erratique et des sorties importantes au premier trimestre, ce changement récent indique que la demande institutionnelle commence à se manifester de manière plus significative.

Il est important de noter que la reprise de la demande des ETF a été soutenue, et non entraînée par un afflux unique, suggérant que les institutions accumulent progressivement à mesure que les conditions de marché s'améliorent. L'intensité des entrées s'accélère également avec le prix, renforçant l'idée que le capital traditionnel soutient à nouveau l'élan plutôt que de se retirer lors du rebond.

La structure actuelle montre une amélioration significative de la structure du marché par rapport au début de l'année. Les flux des ETF sont désormais un vent favorable plutôt qu'une source de pression vendeuse continue, réduisant l'une des principales résistances qui limitaient les tentatives de reprise précédentes. Si cela persiste, l'accumulation institutionnelle continue pourrait fournir la base de demande nécessaire au Bitcoin pour défier les zones de résistance supérieures dans les semaines à venir.

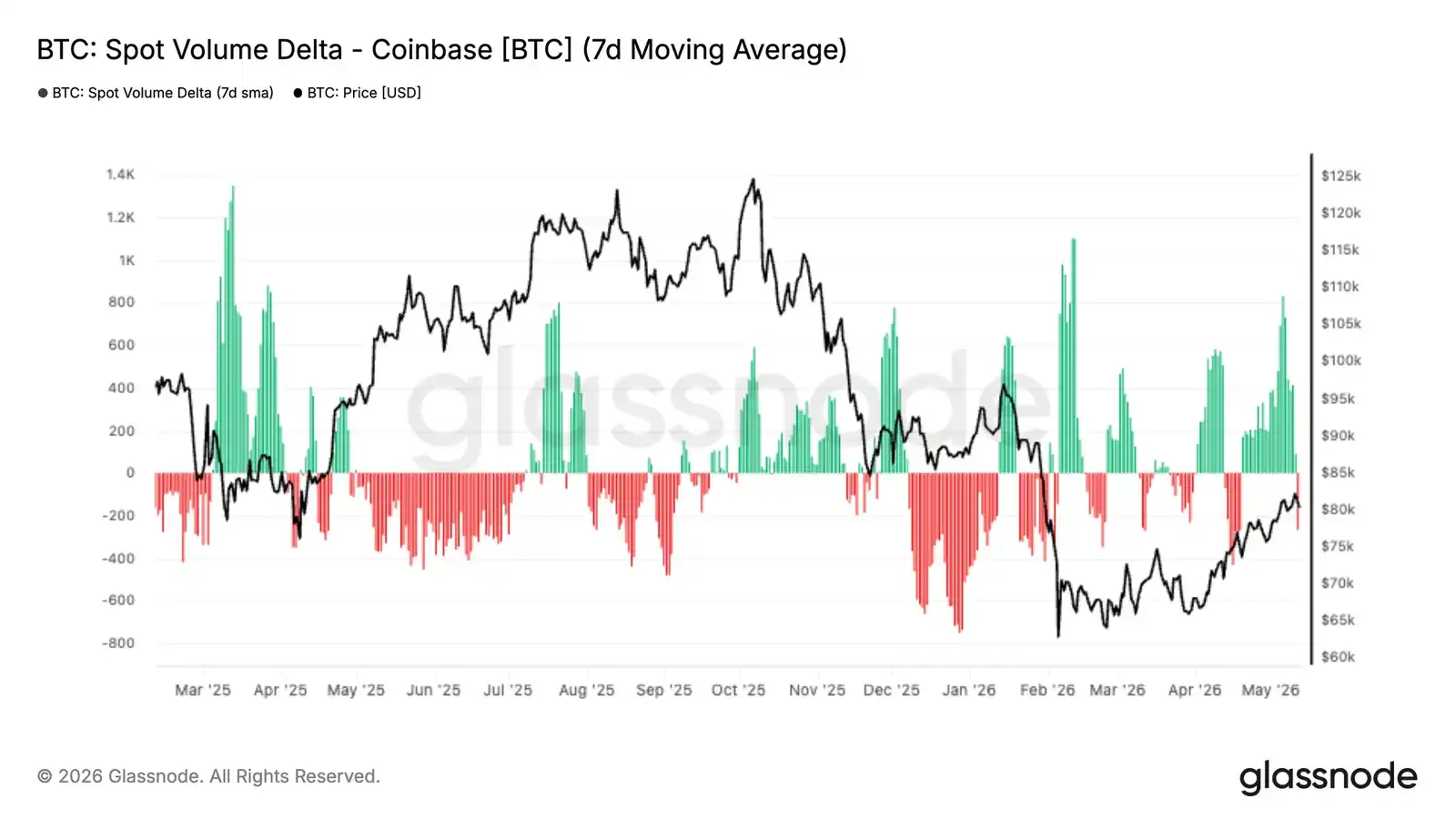

Re-accélération des achats au comptant sur Coinbase

Le delta des volumes au comptant sur Coinbase est devenu fortement positif ces deux dernières semaines, avec un retour d'une activité d'achat agressive alors que le Bitcoin revenait dans le bas de la fourchette des 80 000 dollars. Ce changement récent contraste nettement avec la pression vendeuse persistante qui a dominé une grande partie du premier trimestre, où des deltas négatifs renforçaient la dynamique baissière.

Il est important de noter que la dernière hausse s'accompagne d'augmentations répétées des volumes d'achat au comptant positifs, et non d'un pic isolé, indiquant qu'une demande soutenue commence à absorber l'offre supérieure. L'intensification de l'activité sur Coinbase est également fortement cohérente avec la reprise des flux des ETF, suggérant que les acheteurs américains retail et institutionnels se réengagent.

La structure actuelle indique que la demande au comptant redevient une force de soutien pour le prix, plutôt qu'une source de distribution. La persistance de flux acheteurs solides sur Coinbase, surtout couplée à une augmentation simultanée des flux des ETF, suggère que la conviction du marché s'améliore et que les conditions de demande sous-jacentes du dernier rebond sont plus saines.

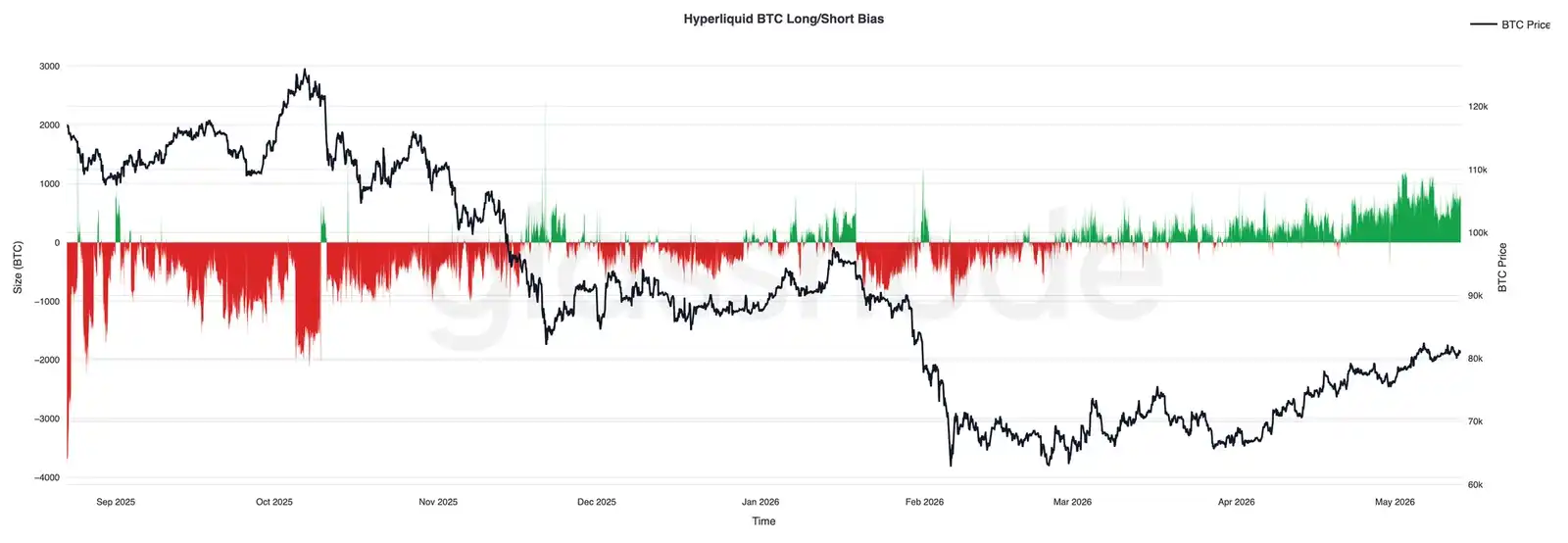

Les traders Hyperliquid de plus en plus haussiers

Ces dernières semaines, les positions sur Hyperliquid sont devenues de plus en plus orientées à la hausse, avec une augmentation régulière de la position nette en BTC alors que le prix remonte dans le bas de la fourchette des 80 000 dollars. Ce changement marque un net renversement par rapport à la tendance baissière persistante qui a dominé le marché pendant une grande partie du premier trimestre, lorsque le marché reculait vers le bas de la fourchette des 60 000 dollars.

Il est important de noter que l'augmentation récente des expositions longues est progressive et non due à un pic unique de positionnement, indiquant que les traders reconstruisent progressivement leurs expositions directionnelles haussières à mesure que les conditions de marché s'améliorent. La position nette approche actuellement sa plus forte orientation haussière depuis fin 2025, reflétant une confiance accrue en une poursuite de la hausse.

L'accumulation de positions longues alors que le prix progresse suggère une amélioration du sentiment des traders et un contexte spéculatif plus constructif, même si une exposition longue de plus en plus encombrée pourrait rendre le marché plus sensible aux volatilités à court terme et aux retraits déclenchés par des liquidations.

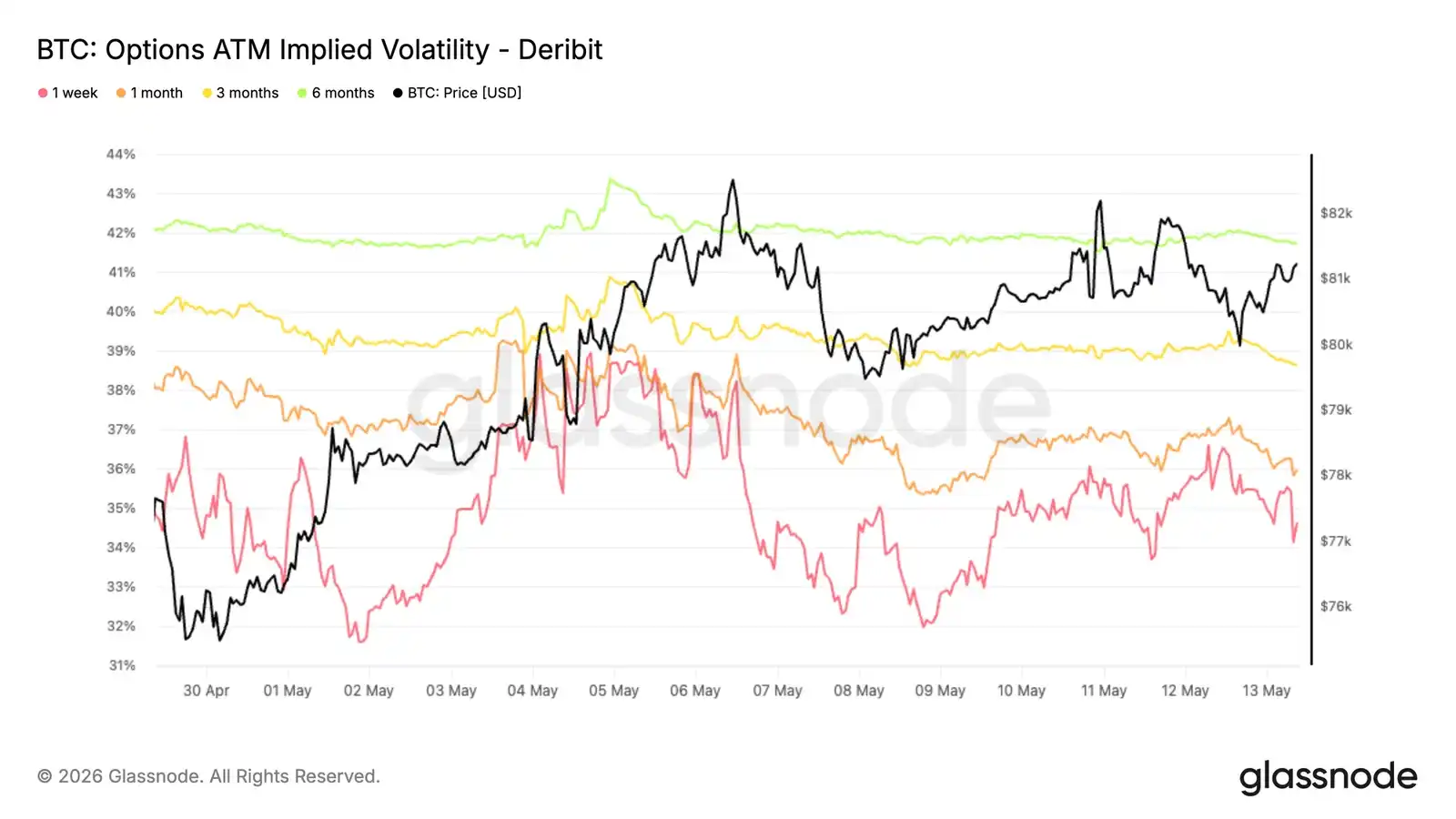

Baisse de la volatilité implicite

La semaine dernière, la volatilité implicite du Bitcoin a basculé à la baisse, le front-month passant de 39 % à 34,6 %. Les échéances plus longues ont également baissé simultanément, avec des déclins d'environ 1 à 2 points de volatilité sur toute la courbe.

Ce mouvement reflète une revalorisation générale à la baisse de la structure à terme, les traders réduisant leurs anticipations de volatilité réalisée à court terme. La baisse fait suite à un récent rebond de la volatilité et s'accompagne d'une action au comptant plus maîtrisée, renforçant l'idée que le marché revient vers un environnement plus calme.

Avec la compression de la volatilité implicite, le coût des options diminue sur toutes les échéances, particulièrement sur le court terme, plus sensible aux changements de positions et de demande.

La structure actuelle reflète un marché qui anticipe moins de mouvements importants à venir, l'offre de volatilité continuant de dépasser la demande sur toute la courbe.

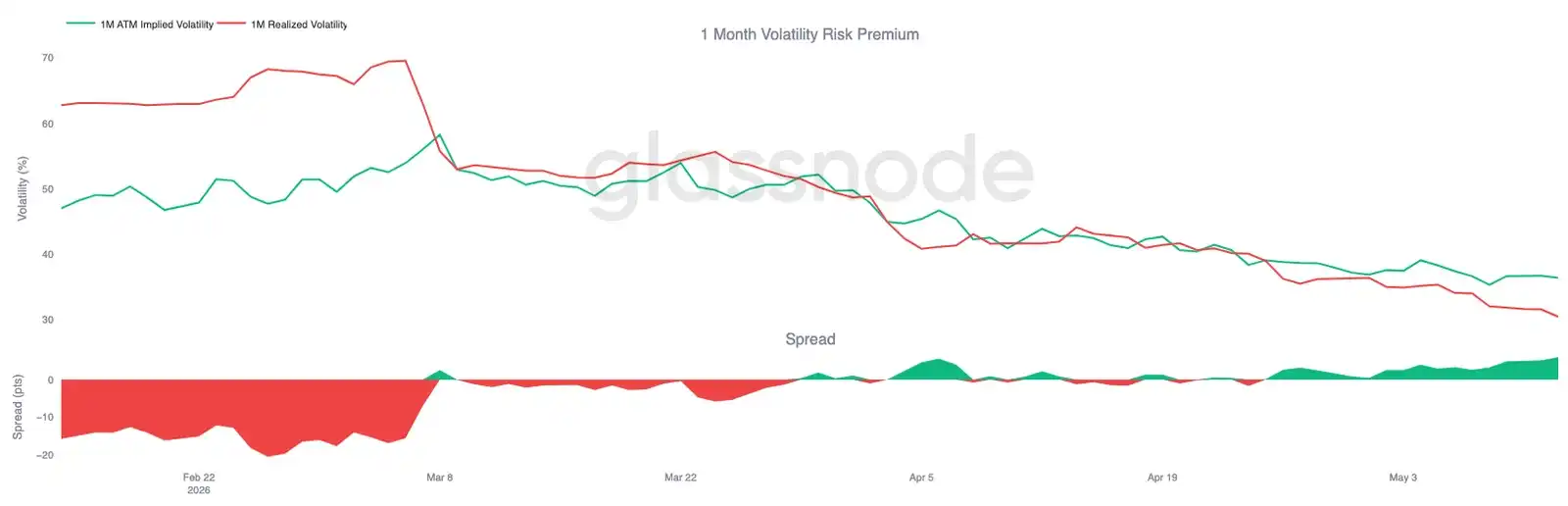

La prime de risque de volatilité reste positive

Bien que la volatilité implicite continue de se compresser sur toutes les échéances, la volatilité réalisée baisse encore plus vite. La volatilité réalisée sur 30 jours du Bitcoin est actuellement de 30,48 %, ayant baissé régulièrement ces dernières semaines alors que l'action au comptant reste relativement maîtrisée.

Parallèlement, la volatilité implicite front-month reste d'environ 36,4 %, indiquant que les options continuent de valoriser plus de volatilité à venir que celle qui s'est réalisée récemment, maintenant une prime de risque de volatilité positive. En d'autres termes, les options continuent d'anticiper plus de volatilité que celle livrée par l'action au comptant récente du Bitcoin.

L'écart entre la volatilité implicite et réalisée s'est également reconstitué ces deux ou trois dernières semaines, remontant vers environ 6 points de volatilité après s'être brièvement compressé jusqu'au pair en avril. Cela suggère que malgré la réinitialisation à la baisse de la volatilité globale, la demande d'options reste élevée par rapport à la volatilité réalisée.

Par conséquent, bien que la volatilité globale continue de s'atténuer tant sur le plan implicite que réalisé, les conditions de couverture restent favorables aux vendeurs de volatilité.

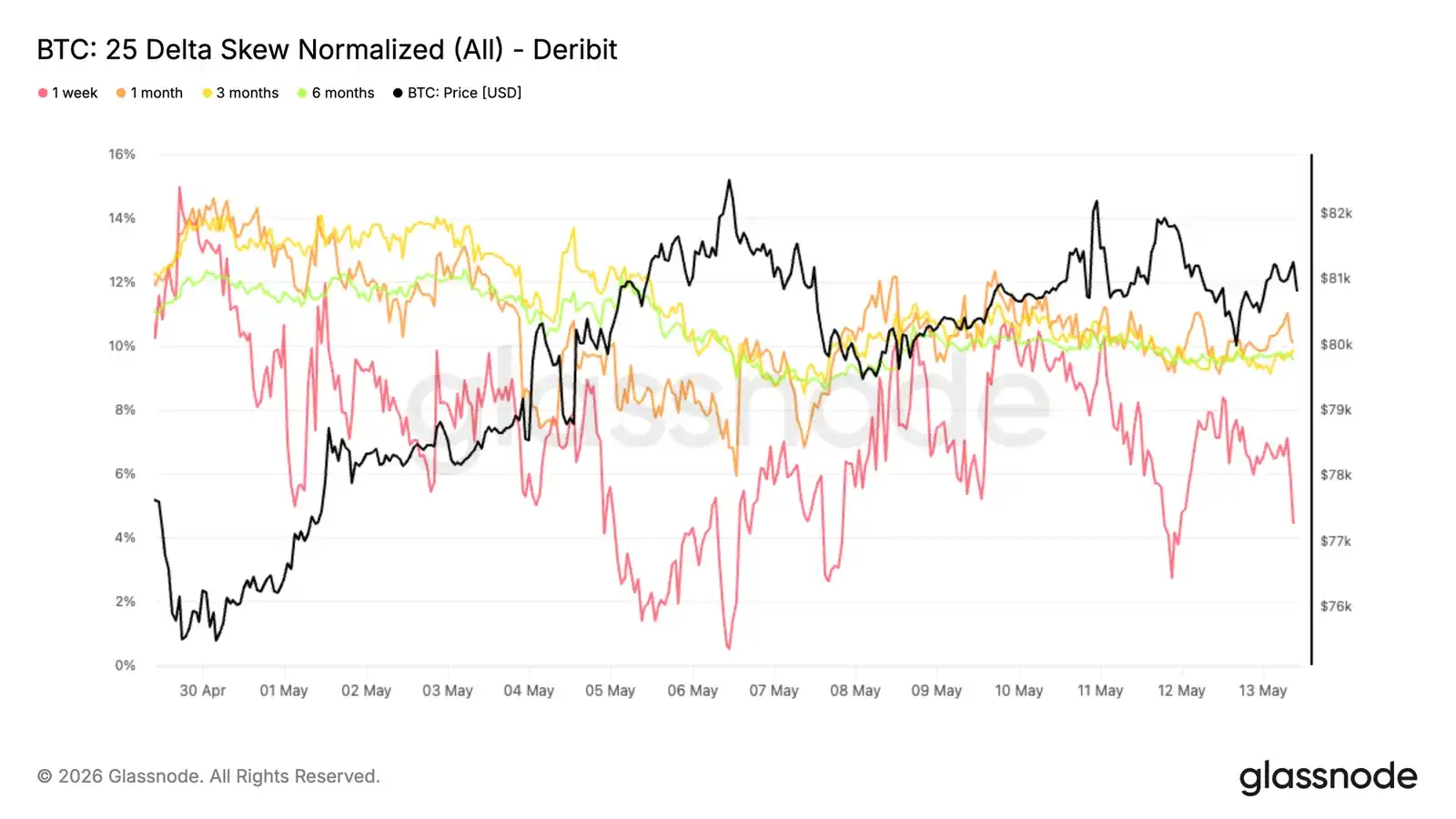

Compression du skew indiquant un affaiblissement de la demande de couverture baissière

Alors que les anticipations de volatilité continuent de se réinitialiser à la baisse, le skew se normalise également sur toutes les échéances. Ce mouvement est le plus visible sur le court terme, le skew à 1 semaine 25 delta passant d'environ -10 % à -4 % la semaine dernière. Les échéances plus longues se sont également adoucies, les skews à 1, 3 et 6 mois perdant environ 1 à 2 points de prime baissière.

Il est notable que cette compression se produise dans un contexte où le Bitcoin consolide autour de 80 000 dollars et où l'environnement macroéconomique offre un soutien limité. La surface d'options ne montre pas d'augmentation de la demande de protection baissière, mais continue plutôt de se réévaluer vers une structure plus équilibrée.

Ce mouvement de normalisation reflète une réduction régulière de la prime des puts par rapport aux calls, indiquant que la demande de protection baissière diminue progressivement plutôt que de s'intensifier sur toute la courbe.

Bien que les skews restent en territoire baissier sur toutes les échéances, leur compression continue suggère que la demande de couverture baissière s'atténue progressivement plutôt que de s'aggraver.

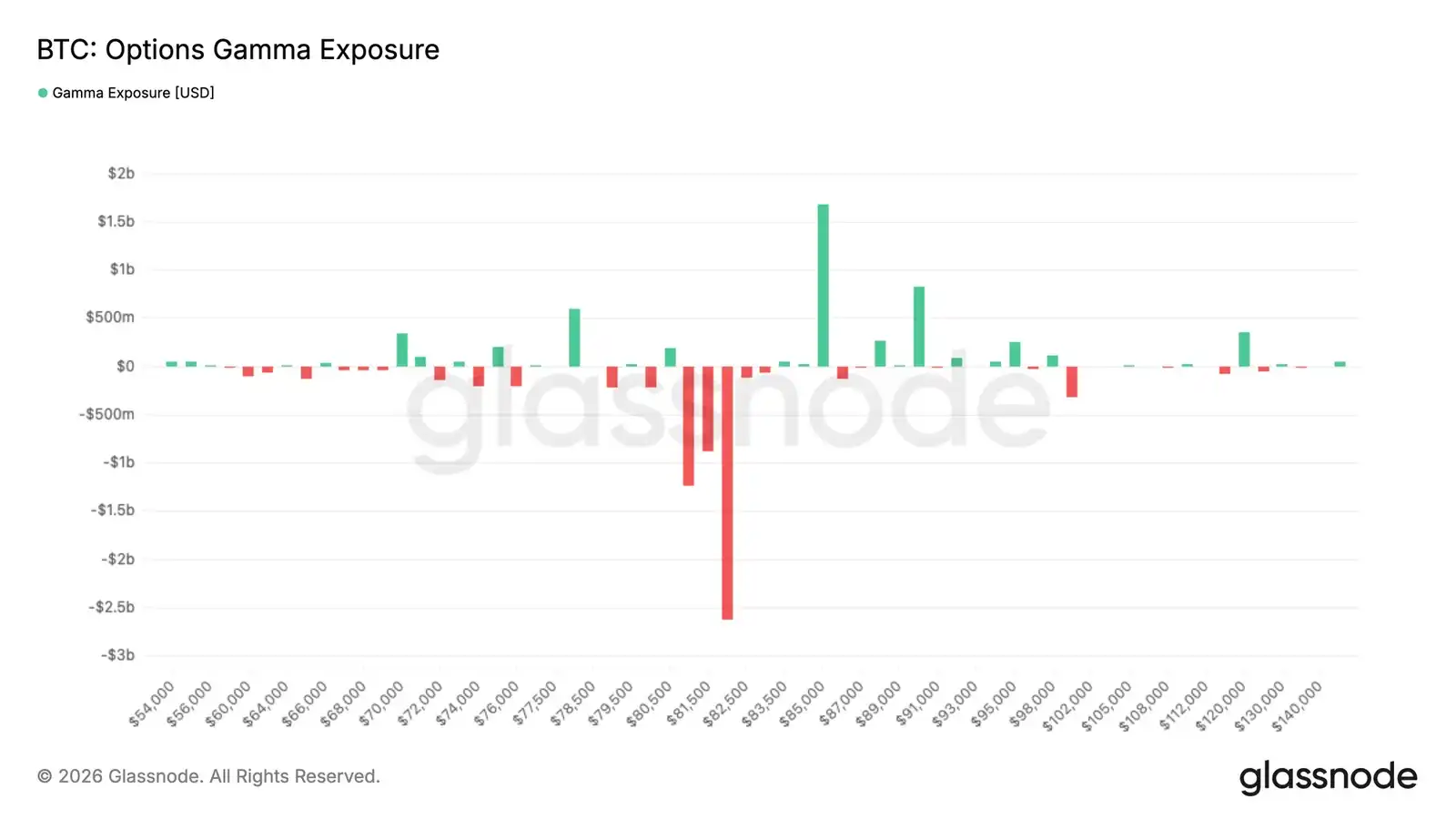

Le Gamma des market makers maintient le marché sensible autour de 82 000 dollars

Les positions des market makers continuent de créer une structure réactive autour des niveaux de prix actuels. La concentration maximale de Gamma négatif se situe au strike de 82 000 dollars, avec une exposition d'environ 2,6 milliards de dollars, tandis que du Gamma positif s'accumule autour de 85 000 dollars, pour près de 1,8 milliard de dollars.

Étant donné que le cours au comptant reste sous le cluster de Gamma négatif à 82 000 dollars, un retour du prix dans cette zone pourrait déclencher des flux de couverture réactifs de la part des market makers, renforçant l'élan et amplifiant les mouvements de prix. Plus haut, la concentration de Gamma positif autour de 85 000 dollars pourrait atténuer la volatilité.

Les flux reflètent également un changement de positions. Au cours des 7 derniers jours, les achats de puts ont représenté 71 % du flux de primes, reflétant une forte demande de protection baissière lors de la récente consolidation. Sur les dernières 24 heures, 58 % du flux provenait de ventes de puts, indiquant qu'une partie des couvertures est débouclée.

Cette structure rend le marché de plus en plus sensible à des flux de couverture amplifiés si le cours au comptant revient dans l'important cluster de Gamma négatif autour de 82 000 dollars.

Conclusion

En résumé, la reprise du Bitcoin continue de se renforcer sous la surface, une demande au comptant dominante, des flux ETF qui se ravivent et une amélioration des positions spéculatives contribuant à une structure de marché plus constructive. La compression marquée de la perte latente relative, ainsi que la stabilisation d'indicateurs clés de rentabilité et de liquidité on-chain, suggèrent que la baisse de février est de plus en plus perçue comme une réinitialisation cyclique plutôt que comme le début d'un marché baissier plus profond.

Simultanément, les caractéristiques de ce rebond diffèrent notablement des expansions agressives de la période 2023-2025. Les entrées de capitaux se rétablissent, mais restent bien en deçà des seuils de rupture précédents, tandis que la compression de la volatilité et des positions dérivées plus calmes indiquent que le marché reconstruit progressivement sa confiance, plutôt qu'il n'entre dans une phase d'euphorie. Cela donne à la hausse actuelle l'apparence d'une reprise structurellement soutenue plutôt que d'une rupture de momentum pleinement confirmée.

Alors que le Bitcoin revient maintenant dans la zone dense d'offre supérieure entre 82 000 et 87 000 dollars, le marché entre dans une région où la découverte des prix devient de plus en plus importante. Pour maintenir durablement cette zone, il faudra probablement une participation au comptant plus forte et une rotation des capitaux plus profonde pour absorber l'offre résiduelle. D'ici là, la structure globale continue de s'améliorer, mais la conviction semble toujours en cours de reconstruction plutôt que pleinement rétablie.