Jez, un trader de criptomonedas, anunció hoy su nuevo protocolo PaperTrade desarrollado en HyperEVM, generando un intenso debate en la comunidad anglófona de cripto.

Jez ha sido durante mucho tiempo un evangelista de los contratos perpetuos. En una etapa temprana, invirtió fuertemente en Hyperliquid, y sus direcciones de cuenta se encuentran en las primeras posiciones de las listas de puntos de airdrop de Lighter y Variational. Esta vez, él mismo se ha involucrado directamente, creando un Perp DEX sin comisiones, sin deslizamiento de precio (slippage) y sin tasas de financiación.

El exilio del antiguo método de casino a la cadena

El mecanismo de PaperTrade tiene un predecesor poco honorable en la historia financiera: los "bucket shops" de los pueblos estadounidenses de la década de 1900. Estos establecimientos, que colgaban letreros de corredurías de bolsa, copiaban con tiza en una pizarra las cotizaciones en tiempo real de la Bolsa de Nueva York, pero las órdenes de los clientes nunca salían del cajón del dueño. En esencia, eran apuestas entre el cliente y el propietario. Este negocio fue prohibido por ley en el estado de Nueva York en 1909 y desapareció básicamente en la década de 1920.

Cuando un usuario abre o cierra una posición en PaperTrade, la plataforma lee directamente el precio del libro de órdenes de Hyperliquid y liquida la diferencia entre la apertura y el cierre directamente contra un pool de liquidez (LP) común. En todo este proceso, ninguna orden entra en el sistema de emparejamiento (matching) de Hyperliquid, ni hay un intercambio real de contratos perpetuos. Las contrapartes de la operación son siempre el usuario y el pool de LP, sin una tercera parte involucrada.

Contrato perpetuo + P2P + Ponzi DeFi

PaperTrade toma prestados modelos tanto de la minería DeFi (liquidez) como de los préstamos P2P.

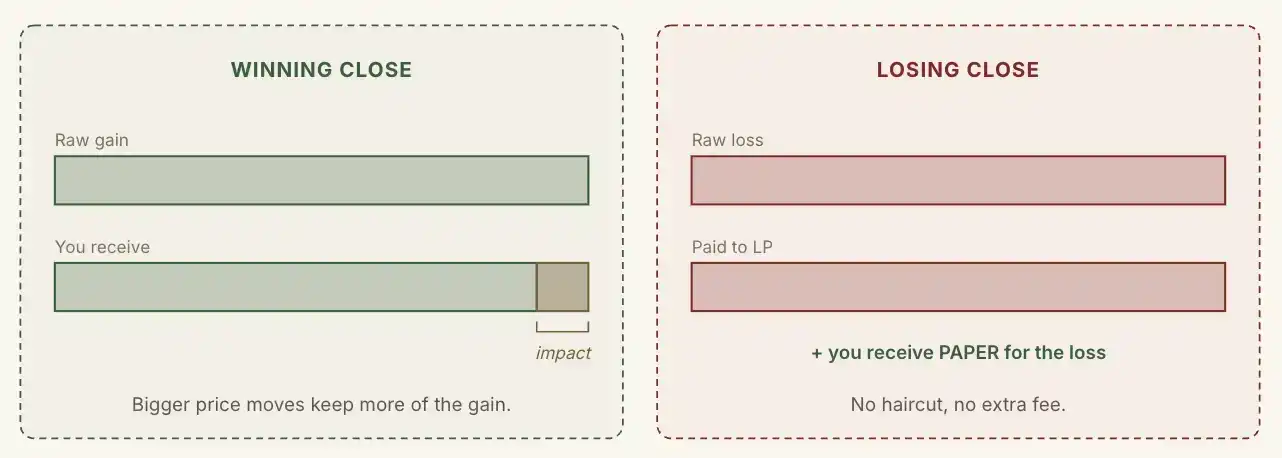

Las pérdidas de los usuarios en PaperTrade se depositan íntegramente en el pool de LP del protocolo, mientras que las ganancias de los usuarios son gravadas por la plataforma. Cuanto menor es la amplitud de las fluctuaciones del precio, más ganancias se gravan. En otras palabras, cuanto más gana el usuario, menos comisiones cobra el protocolo.

A diferencia de HLP, el pool de LP de PaperTrade no tiene depósitos previos del equipo, ni inyecciones de capital de VC, y tampoco acepta depósitos externos de ninguna forma. Su única fuente de fondos son las garantías (margen) perdidas por los usuarios.

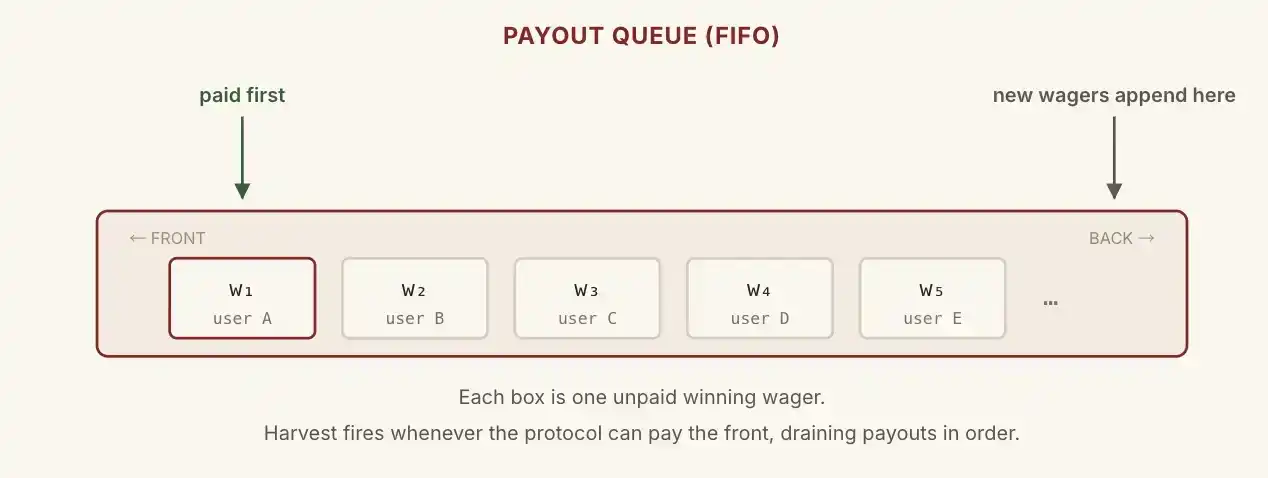

Surge entonces la pregunta: si el pool de LP solo tiene 100 dólares, pero un usuario gana 5000 dólares, ¿cómo paga el protocolo?

PaperTrade traslada la cola de crédito de los préstamos P2P tradicionales a la cadena.

Esos 5000 dólares entran en una cola en cadena con un orden específico, esperando a que la siguiente operación con pérdidas entre para cubrir el agujero, pagando desde el principio de la cola y en orden. El capital inicial del usuario siempre se devuelve de inmediato; solo la parte correspondiente a las ganancias queda en la cola de espera.

En teoría, el LP puede declararse "en quiebra" de manera temporal, pero cada ganador finalmente será pagado, a menos que las pérdidas de los perdedores no puedan cubrir las ganancias que la plataforma debe a los ganadores.

Si la historia terminara aquí, este proyecto estaría condenado al fracaso, porque si el pool de LP se queda sin dinero, significa que los ganadores podrían tener que esperar mucho tiempo en la cola para obtener sus ganancias, lo que naturalmente elimina el incentivo para operar. Los traders se irían, ni siquiera habría perdedores, y el dinero que la plataforma debe a los ganadores se convertiría en deuda incobrable.

La esencia de PaperTrade es su token PAPER.

Por cada dólar que pierde un usuario, el protocolo acuña una cantidad determinada de PAPER según una curva.

Cuando el saldo del LP está por debajo de los 2 millones de dólares, la tasa de acuñación se fija en 100 tokens PAPER por cada 1 USD perdido. Una vez que el LP supera los 2 millones de dólares, la tasa comienza a disminuir; cuanto mayor sea el saldo del LP, menos PAPER se acuña.

Eje X: Cantidad de PAPER obtenida por unidad de pérdida; Eje Y: Saldo del LP (cada cuadro representa 1 millón)

Hacer staking de PAPER otorga dos tipos de dividendos: primero, los ingresos por comisiones del protocolo; segundo, cuando el saldo supera los 5 millones de dólares, cualquier excedente se asigna en su totalidad a los stakers.

En otras palabras, el tamaño del pool de LP tiene un límite máximo diseñado de 5 millones de dólares. Por encima de este tamaño, las pérdidas de los usuarios se devuelven íntegramente a los poseedores de PAPER. Así se forma un circuito cerrado: "los perdedores obtienen acciones de la plataforma, los ganadores se llevan el dinero de los perdedores, la plataforma grava a los ganadores para subsidiar a los perdedores".

Por lo tanto, una estrategia de participación razonable podría resumirse así: apostar a perder dinero cuando el TVL del pool de LP está bajo para acuñar PAPER, y hacer staking de ese PAPER cuando el TVL del pool de LP está alto para recibir dividendos.

La prueba de estrés para HyperEVM

En mi opinión, la mayor incertidumbre de PaperTrade radica en HyperEVM, donde está desplegado.

PaperTrade simplemente utiliza las cotizaciones de Hyperliquid como un oráculo de precios nativo y gratuito, mientras que toda la lógica restante reside en los contratos de HyperEVM.

Esto significa que cualquier cadena de alto rendimiento con características similares, siempre que esté dispuesta a integrar un oráculo de precios externo, podría replicar exactamente todo el mecanismo de PaperTrade en su propia cadena. Incluso, quienes repliquen el modelo podrían ofrecer cosas que HyperEVM no puede: gas más bajo, mayor TPS, subsidios iniciales más generosos e incentivos tokenómicos más agresivos.

Durante la temporada de memes de HyperEVM en el primer trimestre del año pasado, hubo un período con velocidades de confirmación lentas y tarifas de gas altas. El lanzamiento de PaperTrade es otra prueba para HyperEVM.