Este mes en Corea del Sur, si no eres empleado de SK Hynix y tampoco tienes acciones de SK hynix, lo más probable es que seas una "persona con mala suerte".

Tras la publicación de los enormes beneficios del primer trimestre, los bancos de inversión, que nunca pierden la oportunidad de buscar emociones, no solo revisaron al alza las previsiones de beneficios de Hynix para este año, sino que también elevaron las expectativas de los empleados de Hynix sobre su bono de fin de año. Aplicando el principio de destinar el 10% del beneficio operativo anual a un fondo para bonificaciones, calcularon que cada empleado recibiría una bonificación de varios millones de RMB, y de paso pusieron en evidencia a los capitalistas de Samsung, situándolos en una posición incómoda.

A partir de entonces, todo lo que estuviera relacionado con la IP de Hynix recibió una loca aclamación.

El uniforme de trabajo de Hynix se convirtió en un pase prioritario en el mercado de citas coreano; los agentes inmobiliarios de Icheon, ciudad donde se encuentra la sede, vivieron un trimestre de ensueño, con un aumento en el precio y volumen de ventas de viviendas en múltiples zonas de la ruta del autobús de transporte de Hynix; incluso los ETF de semiconductores chinos y coreanos que rozaban tangencialmente el tema alcanzaron una prima del 30%, llegando a suspender la cotización temporalmente con frecuencia.

Incluso la bolsa de Hong Kong, siempre criticada por su escaso contenido tecnológico, mostró un breve momento de fortaleza.

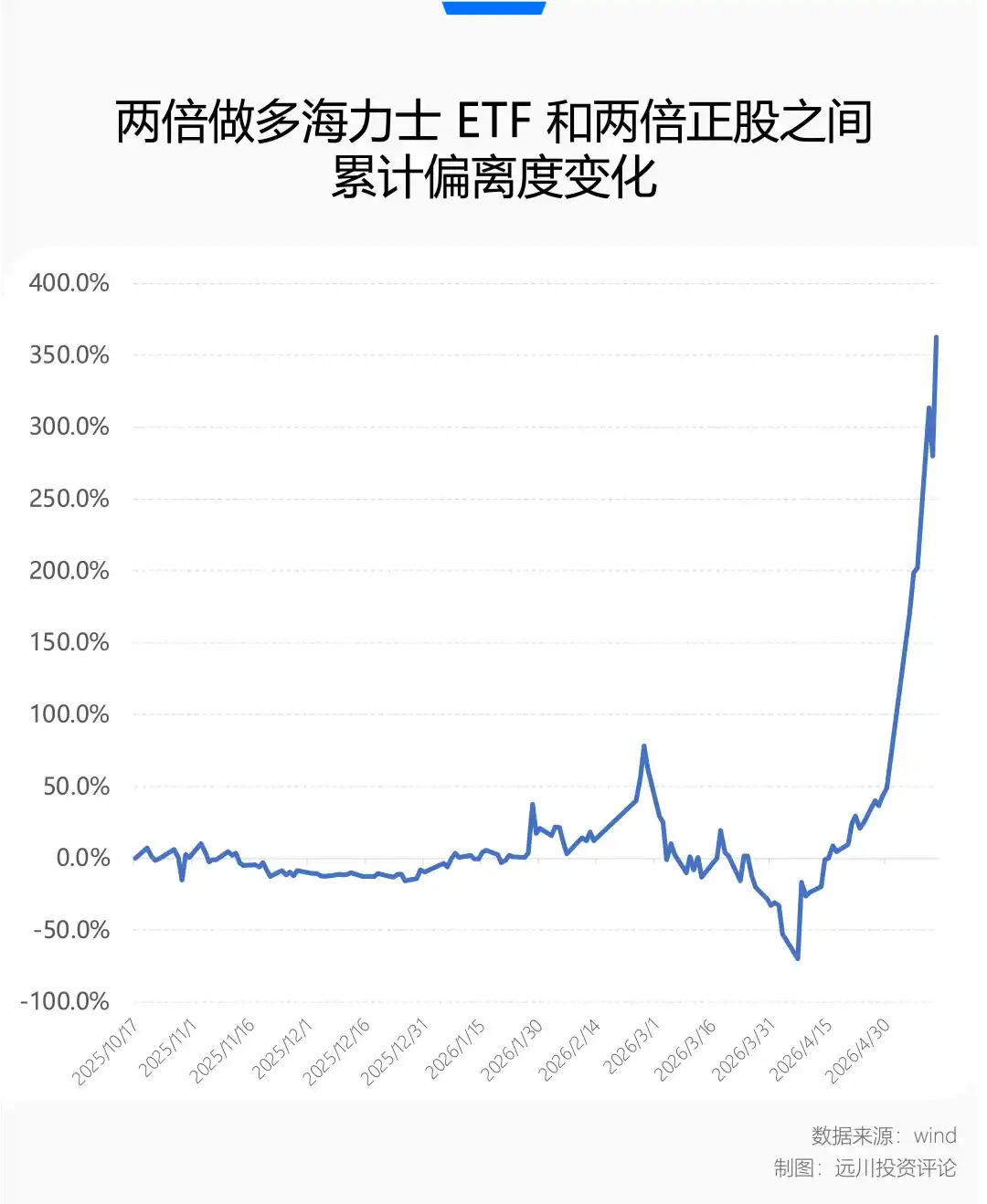

Hasta el 13 de mayo de 2026, el ETF de apalancamiento diario 2x de SK Hynix (07709.HK) (en adelante, ETF 2x largo de Hynix) listado en la Bolsa de Hong Kong, gestionado por CSOP Asset Management, vio cómo su tamaño de activos se acercaba a los 600.000 millones de dólares de Hong Kong, superando al ETF 2x largo de Tesla (TSLL.NASDAQ) que había liderado el ranking durante mucho tiempo en el mercado estadounidense, convirtiéndose así en el producto derivado apalancado sobre una sola acción más grande del mundo por tamaño.

No importa cuán nicho sea un vehículo de inversión, cuando un mercado sube a este nivel, incluso si solo navegas un poco por internet, aunque solo veas las actualizaciones de blogueros de tecnología, es inevitable que de vez en cuando te encuentres en los comentarios con la pregunta directa de algún internauta entusiasta: "¿Por qué no compras el ETF 2x largo de Hynix?"

El apalancamiento mortal

El 16 de octubre de 2025, cuando el ETF 2x largo de Hynix se listó por primera vez en la Bolsa de Hong Kong, su tamaño de emisión era inferior a 5.000 millones de dólares de Hong Kong. Si tomamos el precio de cierre del 13 de mayo de 2026 como referencia, en 7 meses, el valor liquidativo de este ETF apalancado subió un 1011,58%, mientras que su tamaño se disparó más de 13 veces.

Yunji Technology, que se autodenomina "la primera acción de robots para hoteles" y se listó el mismo día en el mercado de Hong Kong, aunque su precio de acción ha subido de forma muy pronunciada, su valor de mercado apenas se ha multiplicado por 4 desde su salida a bolsa.

Si dijéramos que esto es la eficiencia aterradora del apalancamiento 2x, la acción ordinaria de SK Hynix en el mercado coreano, del 17 de octubre del año pasado al 13 de mayo de este año, acumuló una subida de "solo" el 324,49%. Con el impulso de una tendencia alcista unilateral, la desviación de este ETF apalancado incluso superó el doble del beneficio teórico, generando un exceso de rentabilidad del 362%. Ante esta lluvia de dinero tan violenta, parecería más apropiado describirlo como un "apalancamiento 3x".

Pero si analizamos los últimos 7 meses, este exceso contable es temporal.

Hace apenas dos meses, el estrecho de Ormuz cayó en un bloqueo de Schrödinger, y los mercados globales cayeron en el pánico por la repentina interrupción del suministro de petróleo y gas. En medio del vaivén y los cambios rápidos de la situación, el mercado no experimentó una caída unilateral en el sentido tradicional, sino que, en este conflicto geopolítico atípico, cayó en una esquizofrenia mental.

Por la mañana se operaba con la lógica refugio de "estalla la Tercera Guerra Mundial, se rompen las cadenas de suministro", y por la noche, debido a declaraciones ambiguas del portavoz de la Casa Blanca, se podía cambiar rápidamente al frenesí de "desescalada del conflicto, vuelta a la línea tecnológica principal". Esta ambigüedad e incertidumbre en la evolución de los acontecimientos, amplificada por la rápida difusión en las redes sociales, se transmitía a los mercados de capitales como violentas ventas dirigidas a las acciones tecnológicas, o como compras frenéticas en cada corrección.

Aunque el sentido común nos dice que la guerra acabará terminando, y el consumo diario de tokens en el mundo de la industria de la IA sigue acelerándose, cuando la volatilidad del mercado es demasiado intensa, los altibajos del proceso no pueden ignorarse por completo.

Fue también en ese momento cuando más personas sintieron el desgaste por volatilidad de este producto ETF apalancado.

Según los datos reales de negociación de marzo a abril de 2026, durante ese período el precio de la acción de Hynix cayó en medio de fuertes oscilaciones. La caída ya era un problema en sí misma, y los múltiples rebotes violentos de más del 10% en el camino fueron la guinda del pastel.

Para el ETF 2x largo de Hynix, que reequilibra su cartera diariamente, una caída unilateral quizás sea más tolerable, pero un movimiento lateral bajista con alta volatilidad es la verdadera máquina trituradora. En los momentos más angustiosos, cayó más de un 50% por encima del doble de la caída de la acción subyacente.

Sin considerar otras comisiones de negociación ni la tarifa de gestión, el mecanismo de diseño del producto que implica el reequilibrio diario significa que, en un mercado alcista unilateral, las ganancias de ayer se convierten automáticamente en el "capital" de hoy, sobre el cual se continúa aplicando el apalancamiento doble, generando un exceso de rentabilidad positiva. Por el contrario, si hay una caída unilateral pronunciada, como la base de cálculo se reduce cada día, su pérdida real será menor que el doble teórico.

Sin embargo, una vez que se entra en un mercado lateral "con subidas y bajadas alternas", el ETF apalancado muestra su lado más aterrador.

El ETF 2x largo de Hynix experimentó repetidamente una "doble paliza alcista y bajista": tras una gran subida ayer y un reequilibrio de la cartera, hoy, con una gran caída, se desangraría más; luego, tras reequilibrar de nuevo la cartera, mañana, en el rebote, volvería a sufrir la desventaja de una base de capital dañada.

La fricción repetida causada por las subidas y bajadas alternas provoca que la magnitud real de la corrección del valor liquidativo del producto supere con creces el doble de la caída de la acción subyacente, generando un desgaste por volatilidad negativo evidente que erosiona el capital del inversor.

Solo que ahora el mercado ha vuelto a la línea principal de la IA, los fondos frenéticos se han reunido y fluyen de nuevo, generando una alegría generalizada por la subida unilateral.

Cuando la capitalización de mercado de Hynix alcanza repetidamente nuevos máximos, cuando un producto ETF apalancado de cientos de miles de millones genera un volumen de negociación frenético, el mercado inevitablemente vuelve a la pregunta de todos los días: En esta revolución industrial, ¿realmente no existen los ciclos?

Las acciones cíclicas basadas en silicio

Hay que admitir que, desde el punto de vista del momento de su salida a bolsa, el ETF 2x largo de Hynix contó con una combinación perfecta de "destino, suerte y condiciones favorables".

Durante mucho tiempo antes, la memoria no era el foco absoluto para apostar por la línea de la IA en el mercado secundario. Después de todo, desde los años 90, cuando la humanidad subió al tren rápido de la era de la información, la memoria a menudo ha sido ese lugar donde después del esplendor yace un campo de cadáveres, donde el terror del ciclo supera con creces el sueño del crecimiento.

Los chips de memoria (especialmente los DRAM y NAND tradicionales) son materias primas altamente estandarizadas. Las memorias RAM que fabrican las distintas empresas, aparte de la marca que llevan pegada, apenas difieren en rendimiento físico, podrían considerarse las acciones del cerdo del mundo basado en silicio. Toda la industria ha estado atrapada durante mucho tiempo en un cruel ciclo repetitivo:

Escasez y subida de precios → Expansión frenética de capacidad por parte de los gigantes → Exceso de capacidad → Desplome de precios → Pérdidas y reducción de producción → Nueva escasez.

Cada fase alcista, bajo expectativas súper optimistas, es coronada como un "súper ciclo". Cada fase bajista, en medio de una feroz guerra de precios y pérdidas de decenas de miles de millones, deja un reguero de cadáveres.

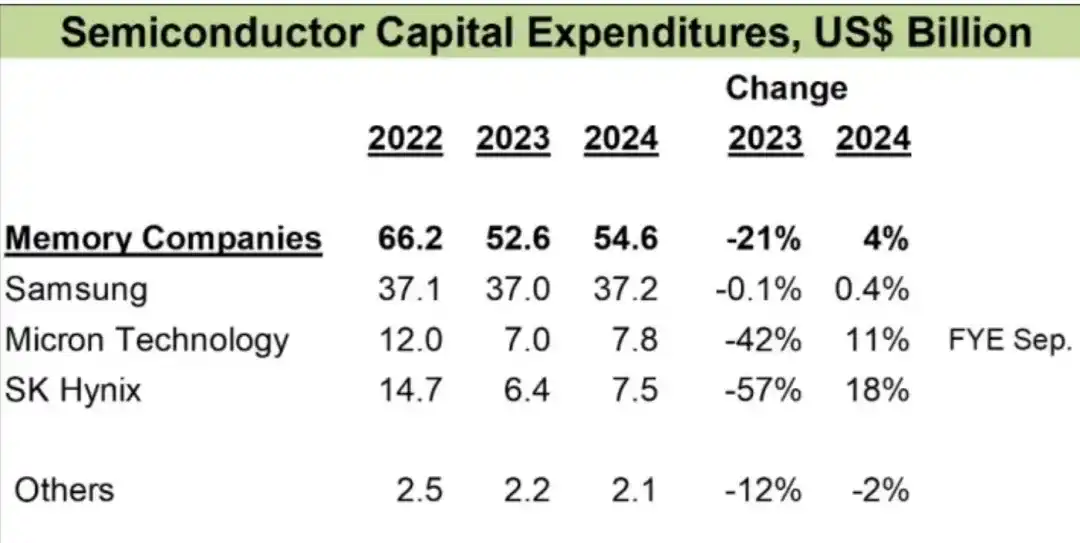

Tras pasar por el invierno más severo de la historia de los semiconductores entre 2022 y 2023, los tres oligopolios que sobrevivieron –Micron, Samsung, Hynix– recortaron tácitamente el gasto de capital, dejando de expandir la capacidad de forma agresiva para dañar al enemigo mil y autolesionarse ochocientos.

Imagen: IC Insights

Entonces llegó la narrativa de la IA, repitiendo la escasez y la subida de precios, e instalando directamente la máquina de imprimir billetes para todos.

Especialmente desde la segunda mitad del año pasado, el foco de competencia en la industria de la IA pasó del "entrenamiento" a la "inferencia", el centro de gravedad de la demanda de infraestructura pasó del "cómputo" al "almacenamiento", y el cuello de botella de la oferta pasó del ancho de banda a la capacidad. La escasez generalizada de memoria se convirtió en la narrativa de negociación más candente.

A estas alturas, quien todavía mencione "¿no se decía que el fin último de la IA es la electricidad?", lo más probable es que se haya perdido la subida.

Después del tercer trimestre de 2025, las noticias del sector de la IA eran casi todas sobre la escasez de chips de memoria: un momento los gigantes anunciaban que los pedidos de HBM ya estaban completos hasta después de 2027; otro momento notificaban a los clientes que la DDR5 también empezaba a escasear, así que lo sentían, pero ahora, tanto en gama alta como baja, lo que había era un aumento generalizado de precios.

Hynix, como proveedor principal de HBM para Nvidia, obtuvo una enorme ventaja de primer movilidad y cuota de mercado. El ETF 2x largo de Hynix, que nació en el momento justo, se listó casi justo a tiempo para los buenos días en los que el precio por gramo de las memorias RAM superaba al del oro, y una caja podía cambiarse por un piso en Shanghai.

Entonces, ¿subirse al tren rápido de la IA permite escapar de la fuerza gravitatoria del ciclo? Lo importante no es llegar ahora a una conclusión, sino buscar dónde pueden ocurrir los cambios.

Hynix ha logrado una posición de dominio casi monopólica bajo las barreras de rendimiento del HBM. En el primer trimestre de 2026, el margen bruto trimestral de SK Hynix alcanzó un máximo histórico de aproximadamente el 79%, superando incluso la rentabilidad de Nvidia en el mismo período.

La naturaleza humana nos dice que los beneficios excesivos extremos inevitablemente atraen un deseo frenético de expansión de capacidad. La aparente complicidad entre los gigantes de la memoria por la "reducción de producción" no es digna de confianza ante beneficios absolutos desmesurados.

Por lo tanto, si el rendimiento de Samsung o Micron alcanzará un punto de inflexión en algún momento futuro que reste credibilidad a la narrativa de escasez del HBM, aumentando la divergencia entre alcistas y bajistas y generando volatilidad en el sector, es una variable que requiere un seguimiento constante.

Además de los cambios en el lado de la oferta, las disputas en el lado de la demanda tampoco han desaparecido por completo debido a la aceleración en la adopción de Agent y al aumento del consumo de Tokens.

En el fondo, la locura de Hynix se construye sobre la locura de Nvidia; y la locura de Nvidia se construye sobre los gastos de capital en IA de miles de millones de dólares anuales de las grandes empresas tecnológicas.

El cambio marginal en el Capex sigue siendo, en el mercado secundario, la mayor fuerza gravitatoria de toda la ansiedad y el orgullo en torno a la IA.

Epílogo

Comprar o no comprar el ETF 2x largo de Hynix, se convertirá en una nota al pie sutil cuando miremos hacia atrás en este período de la historia.

En esta era, muchas veces las posiciones alcistas y bajistas hablan de dos cosas distintas: lo alcista es la fe en la industria de la IA, lo bajista es la preocupación por la geopolítica macroeconómica.

La gente siempre tiende a abrir los libros de historia, intentando encontrar paralelismos en la carrera desenfrenada de internet del cambio de milenio, o en transformaciones macroeconómicas anteriores. Pero la forma en que evoluciona cada revolución tecnológica es diferente, y esta vez la "diferencia" radica en que la velocidad de disrupción de la revolución industrial no tiene precedentes.

La IA está remodelando la productividad y las relaciones de producción globales con una aceleración sin precedentes. Esta "rapidez" extrema rompe con el largo proceso de penetración y fermentación de los ciclos tecnológicos tradicionales. No da mucho tiempo al mercado para digerir las valoraciones lentamente, ni ofrece muchas oportunidades de rotación para que los "valores antiguos" reciban un poco de atención del exceso de liquidez.

Tanto los gigantes industriales como los fondos del mercado secundario se ven obligados a tomar posición y fijar precios en ventanas de tiempo extremadamente cortas. Así, la unidad de medida de las subidas de las acciones se convierte en múltiplos; así, los profesionales experimentados de la IA ya dan por sentado que, en esta era, seis meses ya se considera largo plazo.

Sin embargo, la tormenta sobre el estrecho de Ormuz volvió a situar esta revolución tecnológica bajo el punto común de todos los ciclos tecnológicos pasados: la industria determina el resultado final y la rentabilidad, mientras que la macroeconomía influye en el camino y la volatilidad. Lo que causó la gran desviación negativa del ETF 2x largo de Hynix no fue una interrupción en el proceso de la IA, sino la extrema indecisión de las expectativas macroeconómicas globales durante ese mes y pico.

Y el punto débil del mundo real tampoco se limita únicamente a esos 33 kilómetros en el punto más estrecho del estrecho de Ormuz.