Últimamente, al abrir el móvil, en los grupos se habla principalmente de estas cosas:

NVIDIA alcanza nuevos máximos, y el mercado bursátil de EE.UU. también alcanza máximos históricos; el sector de la memoria se dispara, SanDisk ha subido más de 4 veces desde principios de año, Micron registra su mayor subida semanal desde 2008, y incluso el sector de almacenamiento de la bolsa china también despega.

Los miembros del grupo discuten al mismo tiempo "¿cuál es el próximo activo donde se puede entrar?" y "¿es esto una repetición del pico de la burbuja de Internet?"

Suena contradictorio, pero en realidad es la misma emoción: miedo a perdérselo y miedo a que explote.

Pero en realidad, la "burbuja" de la que hablamos ahora puede no ser la verdadera burbuja de esta ola de IA. O, para ser más precisos, la parte más peligrosa de esta ronda de burbuja de la IA no está en el lugar donde puedes verla al abrir tu cuenta de trading.

Hace unos días se filtró que OpenAI organizó una operación de venta de acciones para que los empleados obtuvieran liquidez en octubre del año pasado. 75 personas aprovecharon el límite máximo de 30 millones de dólares para obtener liquidez, y los más de 500 empleados restantes obtuvieron un promedio de unos 6 millones de dólares cada uno. Originalmente la compañía quería emitir 6 mil millones, pero debido a la gran cantidad de inversores externos, se aumentó temporalmente a 10.3 mil millones. En esta ronda, la valoración de OpenAI fue de 500 mil millones de dólares, más de 3 veces la de hace medio año.

Esto sucedió en octubre del año pasado, pero la mayoría de la gente se enteró en mayo de este año. Si no fuera por el reportaje del Wall Street Journal, mucha gente aún no lo sabría. Y durante estos 7 meses y pico, la valoración de OpenAI subió de 500 mil millones a 852 mil millones, un aumento del 70%.

El gran aumento de la memoria, los nuevos máximos de NVIDIA, todo eso es real, pero no son la parte más peligrosa de esta burbuja de IA. La verdadera burbuja ocurre cada vez más en lugares que no ves y a los que no puedes acceder.

Esta vez, la gente común no es que no vea la burbuja. Es que cuando la ve, las transacciones más importantes ya han terminado.

La valoración ya subió, y ni siquiera la habrás visto

Ayer OpenAI publicó una declaración en su sitio web diciendo que las acciones de OpenAI no se pueden negociar en privado, y que las transferencias o gravámenes no autorizados por escrito son inválidos. El anuncio también mencionó explícitamente la prohibición de varios productos: meter las acciones en una empresa shell para venderlas a inversores, convertir las acciones en tokens criptográficos y venderlos en cadena, y usar "contratos a plazo" para prometer a los compradores los beneficios de OpenAI después de su salida a bolsa.

Si se compara con la burbuja de Internet del 2000, la mayor diferencia es que cuando esa burbuja estalló, empresas como Google, Amazon, Yahoo y varias .com ya estaban cotizando en bolsa, y los inversores minoristas podían comprar directamente en sus cuentas de bróker las acciones de estas empresas con PER de 100, 200 veces. La burbuja se formó en el mercado público y también colapsó en el mercado público.

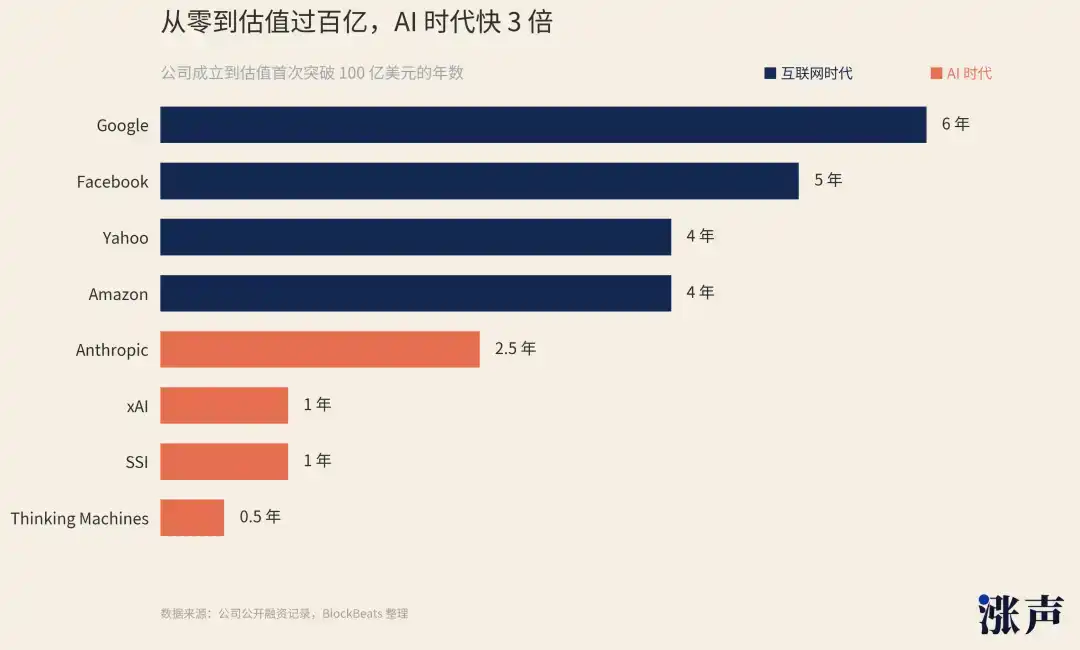

OpenAI ahora tiene una valoración de 852 mil millones de dólares, hace un año y medio era 157 mil millones. Anthropic tiene una valoración cercana a los 900 mil millones, hace un año era 61.5 mil millones, ha subido más de 10 veces. xAI, con solo 3 años desde su fundación, tiene una valoración de 250 mil millones de dólares. Databricks aumentó su valoración de 62 mil millones a 134 mil millones en un año. Pero estos números, que crecen más rápido que un cohete, no salieron de ningún mercado público.

El proceso de inflar la burbuja en esta ronda de IA ocurre en lugares donde el público no puede participar.

La ansiedad por no encontrar una entrada busca sustitutos. Hace un tiempo, varios medios reportaron que la valoración de Anthropic superaba los 1.2 billones de dólares, superando a OpenAI. Este número provino de una plataforma descentralizada de pre-IPO en cadena, que empaquetó las acciones de Anthropic en activos sintéticos criptográficos para negociarlos (el tipo de transacción que OpenAI prohibió explícitamente), pero el volumen real de operaciones en 24 horas de esta plataforma fue de menos de 1.4 millones de dólares, y solo unos trescientos participantes.

Lo que los usuarios compraron no fueron las verdaderas acciones ordinarias de Anthropic, sino una "exposición a la ansiedad". Esos 1.2 billones tampoco son la valoración real de Anthropic, sino más bien un estallido de ansiedad por la IA en un punto de falta de liquidez. Los grandes nombres de Silicon Valley conocen muy bien esta ansiedad, e incluso desean que haya más y mayor ansiedad, para poder vender más productos de ansiedad.

El mes pasado, el conocido inversor de Silicon Valley Naval creó un fondo llamado USVC, un "fondo para la gente común", con el concepto de permitir que las personas normales también participen en la inversión en empresas de IA. La cartera del fondo incluye acciones de las empresas de IA más candentes como OpenAI, Anthropic, xAI, y los inversores no acreditados también pueden comprar, con una inversión mínima de 500 dólares.

Pero es un fondo cerrado de registro, las participaciones no cotizan en bolsa, el límite de recompra trimestral es del 5%, y la junta directiva puede decidir no recomprar. Si examinas detenidamente el prospecto, también descubrirás que espera que los inversores "consideren las participaciones como activos ilíquidos". En las redes sociales, muchos lo calificaron directamente como un fondo de "descarga".

El fuerte aumento del sector de la memoria también tiene esta lógica. Las Mag 7, especialmente NVIDIA, ya son demasiado caras, OpenAI y Anthropic no se pueden comprar, pero los activos en la cadena de suministro de IA aún se pueden comprar: chips, memoria, energía, incluso helio, cobre, plata.

La burbuja que ves y comentas en el mercado público es en realidad más como la ansiedad de capital que se desborda del mercado privado.

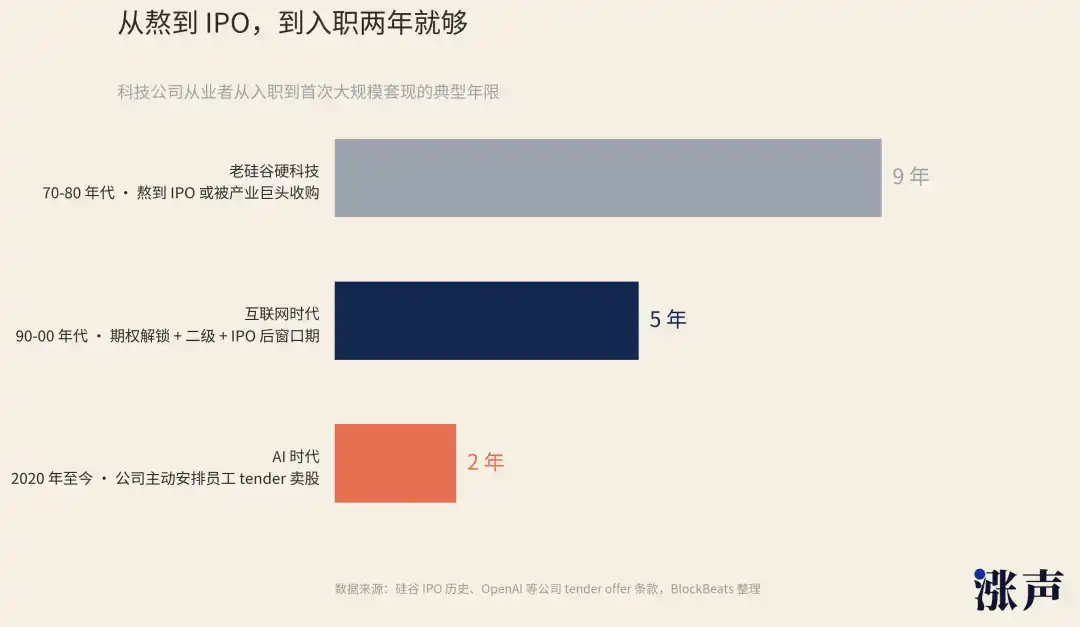

Obtener liquidez es como respirar, la salida ni siquiera necesita esperar la IPO

En las antiguas empresas de tecnología dura de Silicon Valley, los empleados tenían que aguantar de 7 a 10 años para obtener efectivo, ya fuera esperando la salida a bolsa o una adquisición por parte de un gigante industrial. Después de la era de Internet, este ciclo se redujo a unos 5 años: desbloqueo de opciones, transferencias en el mercado secundario, período posterior a la salida a bolsa... la distribución de la riqueza comenzó a tener múltiples puntos, pero la salida a bolsa seguía siendo el más importante.

En la era de la IA, la obtención de liquidez se ha adelantado completamente a la etapa pre-IPO.

El umbral de venta de acciones para empleados en esta ocasión de OpenAI fue de solo dos años. ChatGPT se lanzó en noviembre de 2022, por lo que los empleados que llegaron después comenzaron a desbloquear el derecho a vender acciones a partir de la segunda mitad de 2024, justo a tiempo para la ronda de obtención de liquidez de 6.6 mil millones de dólares en octubre del año pasado.

No solo dentro de OpenAI. Los fundadores y equipos centrales de las empresas de IA están utilizando una nueva forma de salir anticipadamente, sin necesidad de ser adquiridos ni de salir a bolsa.

La adquisición de Character.AI por parte de Google en 2024, en el Silicon Valley de antes, ni siquiera sería una adquisición en el sentido verdadero. Google no compró toda la empresa, sino que pagó 3 mil millones de dólares por el derecho de uso de la tecnología de Character.AI, de los cuales 2.5 mil millones se usaron para repartir dinero entre los accionistas existentes de Character.AI, y los 500 millones restantes fueron por la tarifa de licencia tecnológica.

En resumen, fue una licencia tecnológica más una migración del equipo. La empresa en sí sigue existiendo, pero las personas más valiosas y la tecnología clave ya completaron su salida en una transacción no pública. Los dos cofundadores de Character.AI poseen más del 30% de las acciones de la empresa, con esta sola transacción obtendrían casi mil millones de dólares.

Algo similar ocurrió con la adquisición de Inflection AI por Microsoft, que pagó 650 millones de dólares por la licencia de la tecnología y luego contrató directamente a los fundadores y al equipo central. Amazon también utilizó este método para adquirir Adept AI.

La Comisión Federal de Comercio (FTC) de EE.UU. inició una investigación sobre este tipo de transacciones a principios de 2025, preocupada por si las grandes empresas estaban utilizando esta estructura para eludir la revisión de fusiones. Pero todas las "adquisiciones" mencionadas ocurrieron en 2024, sin revisión regulatoria y sin necesidad de poner el nombre en un prospecto de salida a bolsa.

Desde la perspectiva del mercado primario, la IA actual ni siquiera necesita compararse con la burbuja de Internet de entonces, porque el fervor ya la supera por varios órdenes de magnitud.

Las startups de IA recaudan decenas de miles de millones de dólares por ronda de financiación. Lo más crucial es que los equipos y fundadores no necesitan esperar la salida a bolsa para salir. Solo el dinero del mercado privado ya es más que suficiente, y la forma en que este dinero llega a los bolsillos de empleados y fundadores es cada vez más variada y más discreta.

Antes de esta venta de acciones para empleados en octubre del año pasado, OpenAI había realizado dos transacciones internas similares, y grandes unicornios como Anthropic y Databricks también lo han hecho. Las empresas de IA ya no necesitan esperar la salida a bolsa; pueden tener "ventanas de descarga" periódicamente.

Los fundadores también tienen sus propios canales. En Silicon Valley ahora está de moda la transacción "founder-led secondary", donde los emprendedores venden una parte de sus acciones sin dejar la empresa. Así pueden disfrutar del aumento continuo de la valoración de la empresa y obtener efectivo por adelantado.

O pueden obtener préstamos con garantía de acciones. Una empresa llamada Pluto se especializa en esto, ayudando a fundadores e inversores tempranos de IA a obtener efectivo usando sus acciones privadas como garantía, con una tasa de préstamo sobre el valor del 20% al 35%. Sin necesidad de vender acciones, obtienen efectivo directamente.

Los inversores tempranos tampoco necesitan esperar la salida a bolsa de la empresa para pagar a sus LPs. Pueden usar el VC original para crear un nuevo fondo, vender los activos estrella del fondo antiguo al nuevo, y los LPs antiguos pueden elegir obtener liquidez o seguir manteniendo a través del nuevo fondo. Este método se llama "fondo de continuación dirigido por el GP". En la primera mitad de 2025, el volumen de este tipo de transacciones fue de casi 50 mil millones de dólares, el doble que en 2024.

Otra forma indirecta de salir es volver a emprender. Entre las empresas fundadas por ex empleados de OpenAI, al menos 7 se han convertido en unicornios, Anthropic, Thinking Machines Lab, SSI son representantes de esta ola. La plantilla original se va, se reagrupa, busca financiación nuevamente; una sola salida puede desencadenar una nueva distribución de riqueza.

Cada una de las formas de salida mencionadas anteriormente no requiere pasar por la revisión de un regulador ni poner la valoración en un prospecto de salida a bolsa. La IA es la mayor beneficiaria porque muchos activos valiosos de IA no pueden salir a bolsa por el momento.

La infraestructura de IA se parece más a la burbuja inmobiliaria

Mucha gente compara hoy con la Internet del 2000, pero en realidad se equivocan de comparación. La actual burbuja de IA se parece más a la burbuja inmobiliaria del 2008.

En la crisis de las hipotecas subprime de 2008, las casas eran casas reales, los alquileres eran alquileres reales, pero los precios de las viviendas, los préstamos, las calificaciones, la titulización, todo se basaba en la misma expectativa excesivamente optimista. El resultado fue que Lehman Brothers quebró y los bonos respaldados por hipotecas perdieron todo su valor.

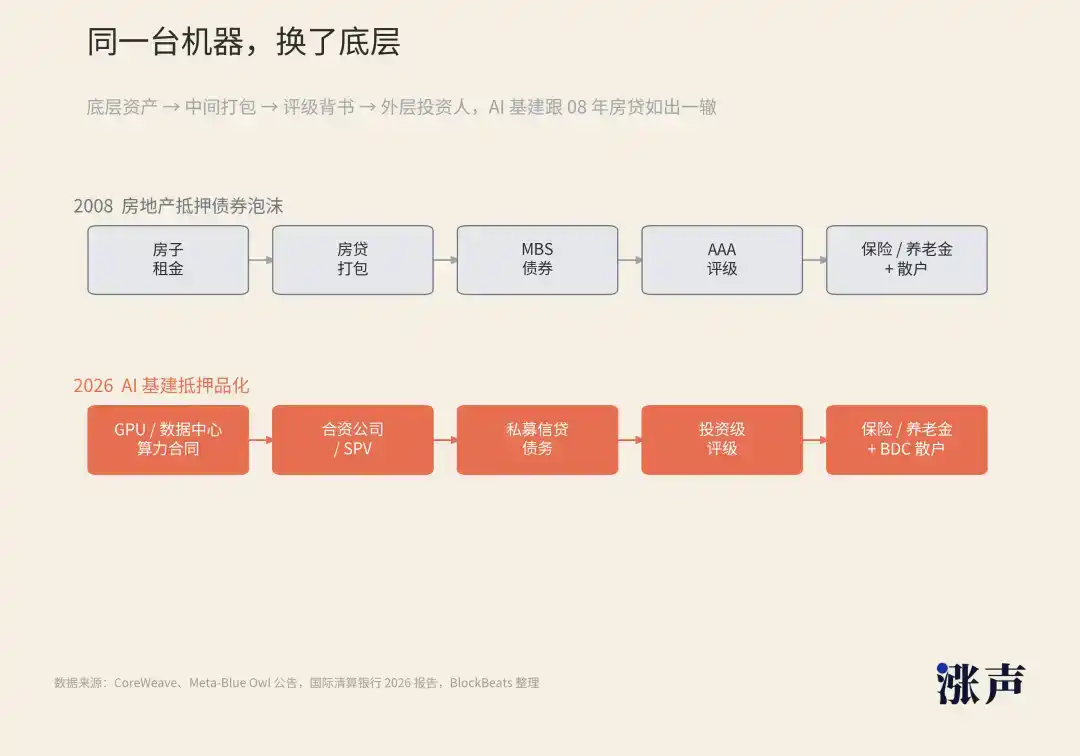

Ahora, una financiarización similar está ocurriendo en los centros de datos de IA, las GPU y los contratos de capacidad de computación, y a una escala mayor.

El entrenamiento y la inferencia de IA requieren centros de datos, y los centros de datos requieren tierra, energía, agua, refrigeración, red y clientes a largo plazo. Por lo tanto, los centros de datos ya no son solo salas de servidores de empresas tecnológicas, sino activos codiciados por fondos inmobiliarios, crédito privado y capital asegurador.

Meta anunció el año pasado una asociación con Blue Owl para desarrollar el centro de datos Hyperion en Luisiana, con un costo total de desarrollo de 27 mil millones de dólares, suficiente para construir unos 30 Shanghai Tower. El fondo gestionado por Blue Owl posee el 80%, gran parte del capital se recaudó mediante la emisión de deuda privada. Meta posee el 20%, aporta la tierra y las obras en curso, y luego firma un contrato de arrendamiento operativo de 4 años con la empresa conjunta, más una garantía de valor residual de 16 años. Si el contrato de arrendamiento expira y no se renueva, Meta compensa según el valor del centro de datos en ese momento.

Meta no dijo simplemente "voy a gastar 27 mil millones en construir un centro de datos". Convirtió el centro de datos en una empresa conjunta, transformó el gasto de capital en un contrato de arrendamiento, el valor residual en una garantía, y luego convirtió parte del proyecto en deuda para venderla a inversores en bonos privados. Esta lógica es idéntica a la de los préstamos hipotecarios que se empaquetaban en derivados financieros en 2008.

CoreWeave es otro ejemplo típico. En 2023 completó una financiación de deuda de 2.3 mil millones de dólares, usando chips de NVIDIA como garantía. En 2024 firmó una financiación de deuda de 7.5 mil millones de dólares, liderada por Blackstone. En 2026 completó una financiación con garantía de GPU por 8.5 mil millones de dólares, obteniendo una calificación de grado de inversión A3 de Moody's, la primera financiación con garantía de GPU en recibir una calificación de grado de inversión en la historia.

Y no solo CoreWeave. Lambda completó este año un crédito garantizado senior de 1 mil millones de dólares; Crusoe obtuvo un crédito de 750 millones de dólares de Brookfield, además de 11.6 mil millones para construir la fábrica de computación Stargate de OpenAI. Según informes, Broadcom también está negociando con Apollo y Blackstone una financiación de 35 mil millones de dólares para chips de IA.

Cada una de estas operaciones consiste en convertir activos de capacidad de computación de IA en productos crediticios financiables y garantizables.

Los reguladores ya le han puesto nombre a esto. El Banco de Pagos Internacionales, en su informe de 2026, denominó a esta estructura "endeudamiento en la sombra" (shadow borrowing). Los gigantes tecnológicos mantienen activos de centros de datos a través de empresas conjuntas y SPV, asumiendo deuda en forma de contratos de arrendamiento a largo plazo y garantías, pero esta deuda no aparece en sus balances. Por un lado, piden prestado para comprar GPU y construir centros de datos; por otro, esperan a que las GPU se deprecien. Y los préstamos tienen plazos largos, mientras que las GPU se deprecian rápido.

El riesgo de burbuja en este camino en realidad no necesita esperar a que esta ola de IA lo demuestre; la reciente crisis de fondos de capital privado ya fue un ensayo.

En 2020, el fondo de capital privado Vista Equity compró por 3.5 mil millones de dólares una empresa de SaaS de formación tecnológica en línea llamada Pluralsight. Los acreedores que le prestaron eran todos jugadores importantes en el crédito privado: Blue Owl, Ares, Goldman Sachs, BlackRock. Para 2024, Pluralsight no pudo sostenerse, y Vista tuvo que "transferir" toda la empresa a los acreedores, perdiendo junto con sus coinversores 4 mil millones de dólares.

La razón por la que no pudo sostenerse no fue "cuánto dinero gana la empresa ahora", sino "cuán estables serán los ingresos futuros por renovación de suscripciones". Cuando la IA cambió la lógica de renovación del mercado de software, todos los "flujos de efectivo que parecían estables" necesitaron reinterpretarse. El foso defensivo del crédito privado para SaaS de repente pasó de ser agua a ser arena.

Blue Owl, que prestó a Pluralsight, es uno de los principales actores en el ámbito del crédito privado. A principios de este año, su fondo de crédito privado OCIC sufrió un rescate del 40% por parte de inversores minoristas debido al impacto de la IA en el SaaS. Pero aun así, Blue Owl sigue prestando para centros de datos de IA. Además del centro de datos de Meta mencionado, detrás del proyecto de computación Stargate de OpenAI, también está como principal proveedor de fondos.

El lugar más peligroso del crédito privado es que su opacidad puede provocar distorsiones masivas en las valoraciones. Los activos subyacentes del fondo, los inversores externos no pueden verificarlos.

En agosto del año pasado, la división de crédito privado de BlackRock, HPS, fue estafada por un emprendedor de telecomunicaciones de origen indio con facturas falsificadas por más de 400 millones de dólares. HPS concedió préstamos a varias empresas de telecomunicaciones de este emprendedor, con las cuentas por cobrar de clientes de estas empresas como garantía. Resultó que un empleado de HPS notó problemas en las direcciones de correo electrónico de los clientes, y se descubrió que la garantía en realidad no existía.

Si incluso un actor importante como BlackRock no puede ver claramente si el dinero que prestó tiene garantías reales, ¿cuánto pueden saber los inversores que compran sus participaciones en fondos?

Todas estas financiaciones de centros de datos de IA, préstamos con garantía de GPU, nuevas estructuras de SPV, se basan en una suposición: el activo subyacente es valioso.

Pero, ¿qué tan rápido se deprecian las GPU? ¿Los contratos de los clientes de los centros de datos se renovarán? ¿La demanda de inferencia de IA se materializará lo suficiente como para soportar toda esta capacidad de computación? Ni siquiera las agencias que califican los activos o los bancos que suscriben los fondos pueden dar más que juicios "basados en la información existente". Lo que los inversores comunes ven es solo un prospecto, un informe de calificación, un nombre.

La verdadera burbuja, no necesariamente te dará un precio primero

Volviendo a la pregunta inicial: "¿Cuál es el próximo activo donde se puede entrar?"

Ahora, lo que la mayoría puede comprar son en realidad las sombras que se desbordan de los activos centrales. La burbuja de Internet del 2000, su pico estaba en el mercado público y su colapso también en el mercado público. Podías verlo, sentirlo, leer sobre ese día en las noticias.

Esta vez, la parte más burbujeante y peligrosa ocurre en lugares que no ves. Para cuando ves estas cosas, las transacciones más importantes ya han terminado.