En el artículo anterior, describimos cómo Strategy, a través de STRC, ha traído nueva demanda marginal a Bitcoin.

Sin embargo, dos acontecimientos en este nuevo ciclo de exclusión de dividendos han hecho que algunos operadores comiencen a sentir inquietud por el "nuevo paradigma dinámico de oferta y demanda" que STRC supuestamente aporta a Bitcoin.

Saylor cede terreno

Tras el cierre del mercado del 5 de mayo, en la llamada de resultados del primer trimestre de 2026 de MicroStrategy, Saylor admitió por primera vez públicamente que la empresa podría vender parte de sus bitcoins para pagar dividendos.

La declaración de Saylor puede interpretarse de tres maneras.

La primera interpretación es que Saylor intenta anticipar esta posibilidad al mercado para que la absorba, evitando así una reacción violenta si realmente ocurre. Es una acción de "relaciones públicas" destinada a proporcionar un amortiguador de precios para BTC.

La segunda interpretación es simple y directa: el compromiso de Saylor de "nunca vender bitcoins" era la piedra angular que sostenía la prima de MSTR y toda la narrativa del tesoro de Bitcoin. Una vez que Saylor mismo abre una brecha, el mercado reevaluará la estabilidad de todo el sistema.

La tercera interpretación: la financiación previa de MicroStrategy dependía principalmente de dos instrumentos: la emisión de acciones ordinarias MSTR y de bonos convertibles. Las acciones preferentes se han convertido en el instrumento principal en el último año, pero el límite máximo de emisión sigue estando limitado por la capacidad del mercado secundario para absorberlas. El único instrumento que realmente puede no crear obligaciones futuras y ser lo suficientemente grande es la emisión de acciones ordinarias MSTR a través de ATM (a precio de mercado). El problema es que el mNAV de MSTR solo permite emitir nuevas acciones ordinarias sin diluir el contenido de BTC por acción cuando está por encima de 1.22 veces, y el mNAV actual de MSTR no está muy lejos de ese umbral. La afirmación relativamente moderada de Saylor sobre "posiblemente vender bitcoins" sirve para atraer la atención del mercado, haciendo que el coste relativo de continuar emitiendo acciones ordinarias MSTR parezca más aceptable.

Analizando el balance: los pagos anuales combinados de dividendos e intereses de MicroStrategy ascienden actualmente a unos 1500 millones de dólares, unos 125 millones mensuales. De estos, STRC representa unos 978 millones, el 65%. Hasta el primer trimestre de este año, la empresa tenía unas reservas en dólares de aproximadamente 2250 millones, suficientes, según la dirección, para cubrir 18 meses de pagos de dividendos.

Si la emisión de STRC se estanca y las reservas líquidas se agotan, la única opción restante sería vender BTC para pagar dividendos. Con un precio de BTC de 80k $ y una obligación anual de intereses y dividendos de 1500 millones, Strategy necesitaría vender unos 18,519 bitcoins al año, equivalente al 2.3% de su cartera total.

Siempre que BTC se aprecie al menos un 2.3% anual, esta venta podría ser absorbida por la revalorización de la cartera. En un horizonte plurianual, el rendimiento anual compuesto de BTC suele ser de dos o incluso tres dígitos, por lo que el 2.3% casi no es una restricción.

Sin embargo, BTC también ha experimentado correcciones anuales del -77% en 2018 y del -65% en 2022. Si Strategy vendiera el 2.3% de su cartera de BTC en un mínimo, el balance de la empresa se deterioraría gravemente.

MicroStrategy ha comprado netamente unas 77,000 BTC a través de STRC en lo que va de 2026. Si se desencadena el escenario de venta y BTC cae cerca del coste promedio de compra de Strategy, 75,537 $, ese 2.3% de la cartera total equivaldría al 25% del incremento de este año.

En otras palabras, la venta anual de Saylor podría neutralizar cuatro meses de compras.

STRC "débil"

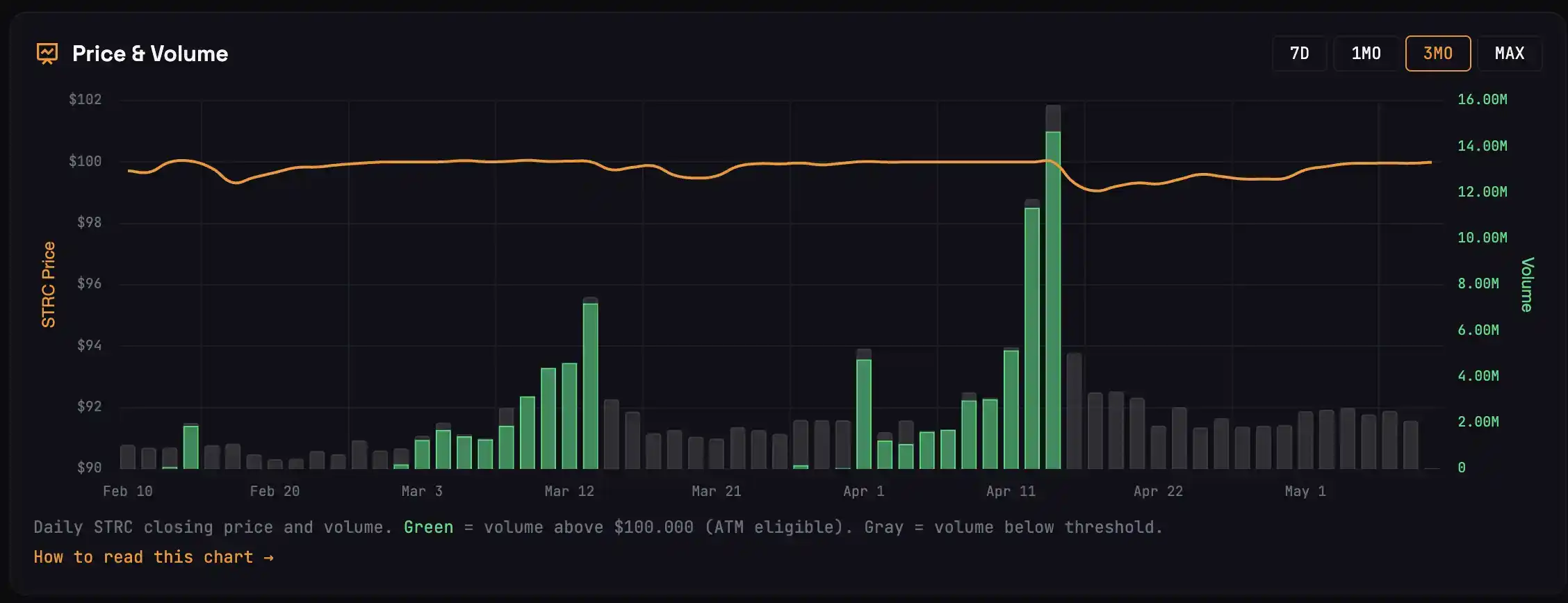

En el ciclo de exclusión de marzo, el precio de STRC estuvo por encima de 100$ durante los 13 días previos a la fecha de exclusión, con un volumen acumulado de 3.42 millones de acciones, correspondiente a la compra de unos 22,000 BTC. En el ciclo de abril, STRC generó una demanda de compra de unos 47,000 BTC.

Ahora, a solo 5 sesiones de la fecha de exclusión del 15 de mayo, STRC no ha regresado a su valor nominal de 100$ en todo el ciclo de mayo, lo que significa que la correspondiente demanda de compra de BTC es 0.

Para entender por qué este ciclo es repentinamente diferente, podemos dividir a los compradores de STRC en cuatro categorías:

· La primera son los arbitrajistas que entran unos días antes de la fecha de exclusión. Compran STRC antes, reciben el dividendo en la fecha de exclusión y luego venden. El pico de volumen en la fecha de exclusión proviene principalmente de estos fondos, y sus órdenes de venta son la principal fuerza impulsora de la caída del precio de STRC tras la exclusión.

· La segunda son los arbitrajistas que entran después de la fecha de exclusión. STRC suele caer al rango de 99.20 a 99.50 tras la exclusión; ellos compran y colocan órdenes de venta alrededor de 99.95 a 99.99, esperando que STRC regrese a su valor nominal. Estos fondos no necesitan que STRC alcance realmente los 100$ para obtener ganancias; sus muros de órdenes de venta son la razón fundamental por la que STRC se mantiene por debajo del valor nominal.

· La tercera son los tenedores a medio/largo plazo que tratan STRC como un producto de inversión. No realizan arbitraje activo, pero cuando necesitan liquidez, rescatan pequeñas cantidades. Estas ventas ocasionales se combinan con las de la segunda categoría, colocando órdenes de venta en el rango de límite cerca del valor nominal de 100$.

· La cuarta categoría son los tenedores verdaderamente a largo plazo, que no venden. Tienen casi ningún impacto en la dinámica de precios de cada ciclo de exclusión.

Si la fuente de fondos que impulsa la emisión de STRC son los operadores de arbitraje, el comportamiento general del mercado tenderá a "vender cerca del valor nominal de 100$".

Eso es lo que sucedió el mes pasado.

En marzo y abril, Strategy recaudó cerca de 5 mil millones de dólares a través de STRC. Una entrada de fondos de esa magnitud solo puede provenir de arbitrajistas, ya que los tenedores a largo plazo no aumentarían su posición tan repentinamente.

Esto también hizo que la presión de venta de los arbitrajistas en abril fuera más fuerte que nunca.

Mayor presión de venta significa que en abril, la caída de STRC tras la exclusión fue más profunda y su regreso al valor nominal de 100$ fue más lento de lo habitual. Una parte considerable de los fondos de la primera categoría no pudo salir a tiempo y quedó atrapada en mínimos. Estos fondos, que han sufrido pérdidas, podrían no participar en el arbitraje de mayo.

Además, el entorno externo está cambiando.

El S&P 500 no deja de marcar máximos históricos. El coste de oportunidad para los fondos de renta fija que compran STRC ha cambiado, ya que muchas acciones en el mercado estadounidense pueden tener ganancias diarias superiores al rendimiento anual de STRC (11.5%).

La dirección de Strategy ya ha anticipado este problema y presentó una enmienda el 17 de abril para que STRC pague dividendos dos veces al mes. Un pago quincenal podría reducir la caída en cada fecha de exclusión y distribuir las ganancias del arbitraje. Sin embargo, esta enmienda no entrará en vigor hasta el 15 de julio; la próxima fecha de exclusión seguirá las reglas mensuales.

Vuelo de inercia inverso

En el artículo anterior describimos el vuelo de inercia de Strategy: el dinero que entra en STRC se amplifica con un apalancamiento triple y fluye hacia BTC; la subida de BTC mejora la calidad del colateral de STRC; más fondos entran en STRC. Cada eslabón empuja al siguiente más alto.

¿Y si el vuelo de inercia gira en la dirección opuesta?

Si STRC no regresa a su valor nominal, la ventana de emisión ATM (a valor nominal) de Strategy se cierra, no hay nuevo efectivo para comprar BTC, BTC pierde demanda marginal, el precio sufre presión, la base colateral de STRC se debilita y los inversores de renta fija exigen un mayor diferencial crediticio. Si el diferencial se amplía, o bien MicroStrategy aumenta la tasa de dividendo (incrementando la carga de intereses), o bien los inversores siguen vendiendo STRC, haciendo que sea aún más difícil que el precio regrese al valor nominal de 100$.

Cada eslabón empuja al siguiente más bajo.

La afirmación de Saylor sobre "posiblemente vender algunos BTC" es, en esencia, una forma de anticipar y descontar el posible final de este ciclo inverso.

En términos concretos: en abril, las compras netas de BTC de Strategy a través de STRC fueron de unos 4.1 mil millones de dólares. Si la emisión de STRC en mayo cae al rango de los 1 mil millones, y al mismo tiempo la apreciación de BTC no alcanza el umbral crítico del 2.3%, lo que llevaría a Strategy a activar el plan de venta para pagar dividendos, la contribución neta mensual podría caer drásticamente de 4.1 mil millones a unos pocos cientos de millones, una contracción superior al 90%.

La tesis del mercado en los últimos meses, que consideraba la "demanda de compra de STRC" como un soporte para el suelo de BTC, se vería refutada, y el precio de BTC enfrentaría una corrección intensa.

Es necesario reconocer que este es solo uno de los posibles escenarios. Si la próxima semana STRC regresa sin problemas a 100$ y el volumen de emisión es considerable, todas las preocupaciones anteriores se pospondrán.

Señal optimista

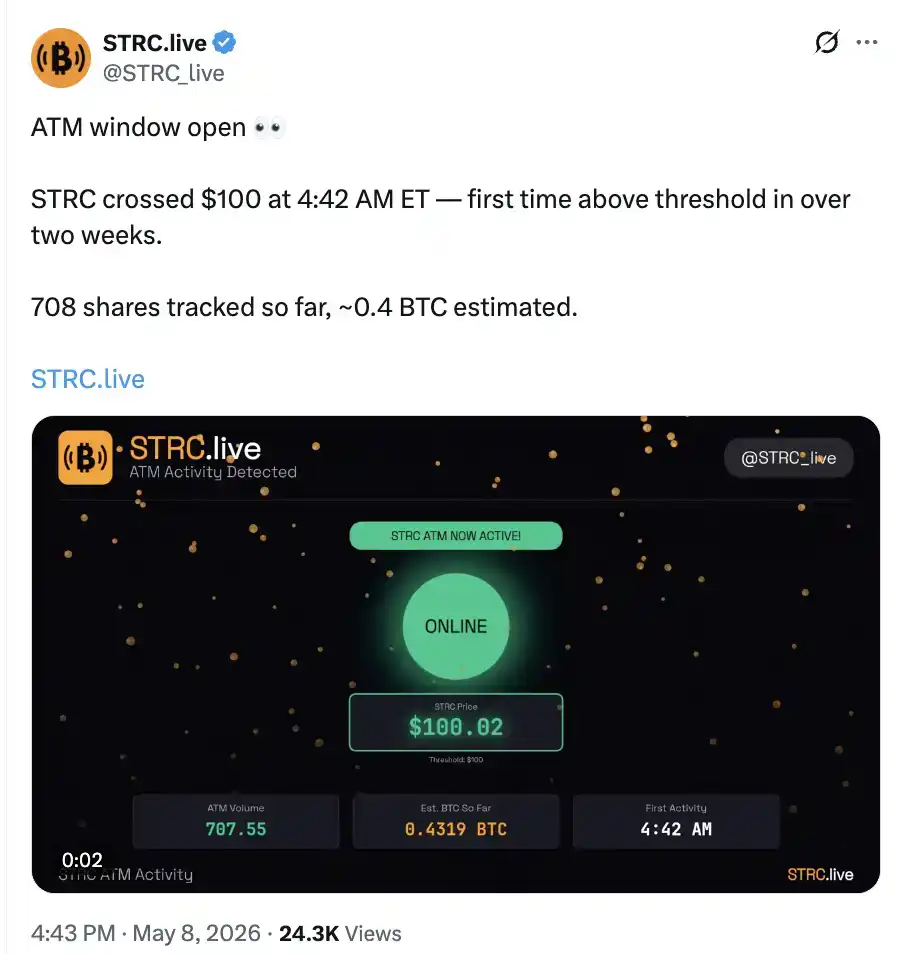

En la sesión pre-mercado del 8 de mayo, STRC registró su primera emisión en este ciclo de exclusión, correspondiente a la compra de 0.4 BTC.

La magnitud absoluta es insignificante, pero su importancia radica en el cambio de cero a uno.

Al mismo tiempo, la prima de Coinbase se volvió brevemente positiva y regresó a los niveles de abril.

Parece que BTC, que está perdiendo impulso alcista, se enfrenta a un momento clave: ¿caerá al rango de febrero o atacará los 90,000 dólares? El desempeño de STRC la próxima semana será determinante.