Durante la mayor parte de su historia, el precio de Bitcoin estuvo dominado por intercambios spot, futuros perpetuos extraterritoriales y plataformas de derivados nativas del mundo cripto. Ese ya no es todo el panorama.

Desde la aprobación de los ETF spot de Bitcoin en EE.UU. en 2024, Bitcoin se ha ido integrando cada vez más en los rieles financieros tradicionales, donde asesores, gestores de activos, fondos de cobertura, bancos y mesas de productos estructurados pueden acceder a la exposición a través de instrumentos familiares.

Esta evolución no es casual. Los mercados de acciones, divisas, materias primas, tasas de interés, todos los mercados financieros maduros han seguido este camino: primero mercados spot, seguidos de futuros y, finalmente, opciones. Las opciones son la última capa en escalar porque requieren la liquidez más profunda, la gestión de riesgos más sofisticada y la base más amplia de usuarios finales (coberturistas, vendedores de opciones cubiertas, creadores de mercado, arbitrajistas de volatilidad). Cuando el interés abierto de opciones rivaliza o supera el nocional de futuros, el activo ha llegado a la madurez.

En Glassnode, ahora hemos ampliado nuestra cobertura de opciones para incluir IBIT, llevando la misma inteligencia institucional de volatilidad utilizada en los mercados de opciones nativos del mundo cripto al mayor ETF spot de Bitcoin de EE.UU.

Consulta las nuevas métricas en Glassnode Studio. Disponible para todos los usuarios del plan Professional.

Comprendiendo las opciones de IBIT

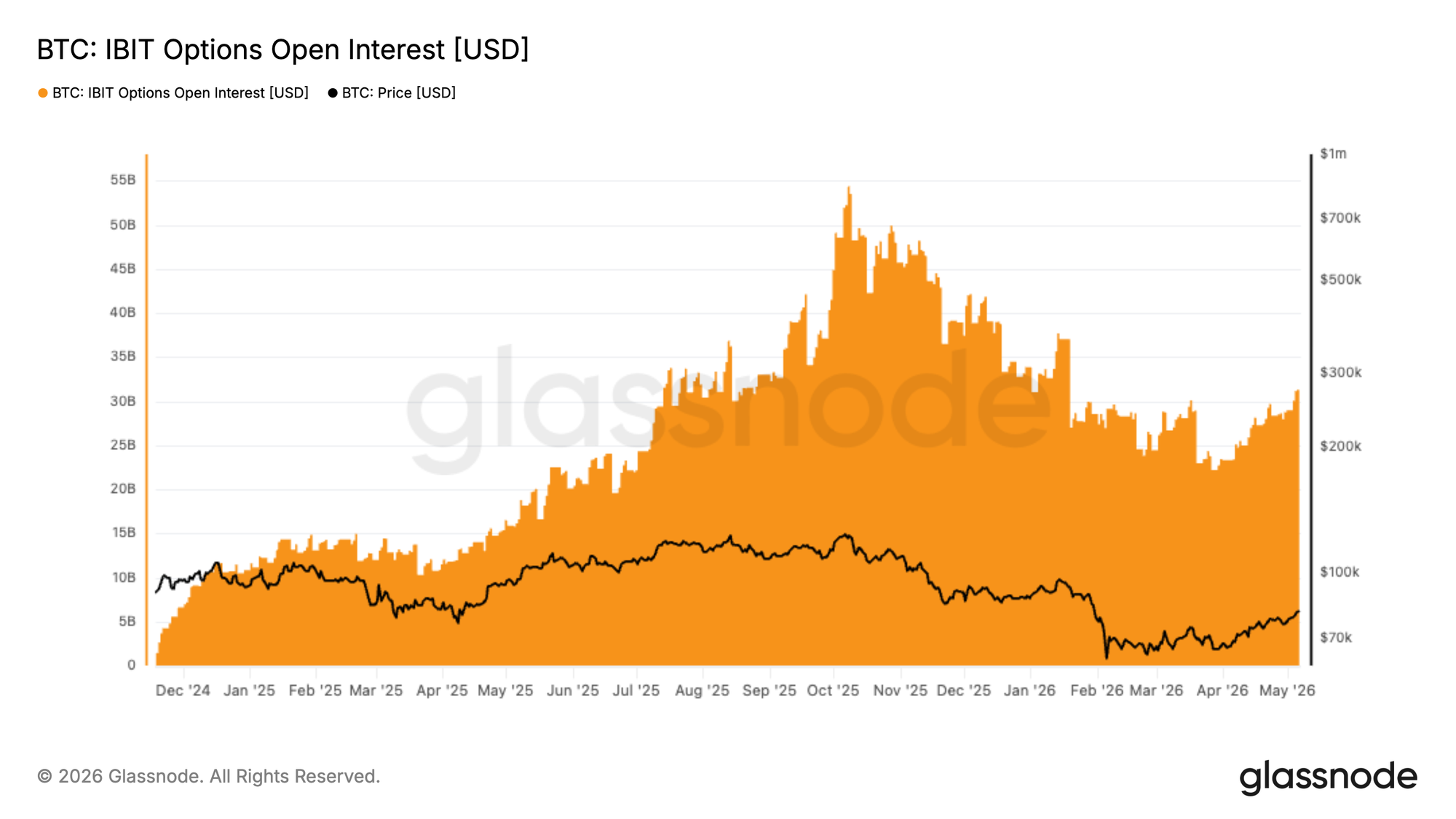

La aprobación de los ETF spot de Bitcoin en EE.UU. en 2024 fue un momento decisivo para los mercados cripto. Reuters describió la decisión como un gran paso para la aceptación general del mundo cripto, dando a los inversores un vehículo ETF regulado para la exposición a Bitcoin. Desde entonces, los inversores profesionales han utilizado cada vez más los ETF como capa de acceso a Bitcoin. El iShares Bitcoin Trust ETF de BlackRock, IBIT, se ha convertido en el mayor y más líquido ETF spot de Bitcoin de EE.UU. Al 29 de abril de 2026, IBIT reportó más de $61.100 millones en activos netos y un volumen diario promedio a 30 días superior a los 41 millones de acciones.

Las opciones son el siguiente paso lógico.

Una vez que un activo alcanza una escala suficiente en los mercados spot, los participantes requieren herramientas para cubrir su exposición, monetizar la volatilidad, estructurar posiciones y expresar perspectivas a diferentes horizontes temporales. Eso es exactamente lo que permiten las opciones de IBIT.

- Para los gestores de activos, las opciones de IBIT pueden servir para coberturas y superposiciones de cartera.

- Para los operadores de volatilidad, crean un mercado listado en EE.UU. para la volatilidad implícita vinculada a Bitcoin.

- Para las mesas de productos estructurados, proporcionan insumos para la construcción de rendimientos.

- Para los analistas, ofrecen una nueva fuente de información sobre el posicionamiento institucional y el apetito por el riesgo.

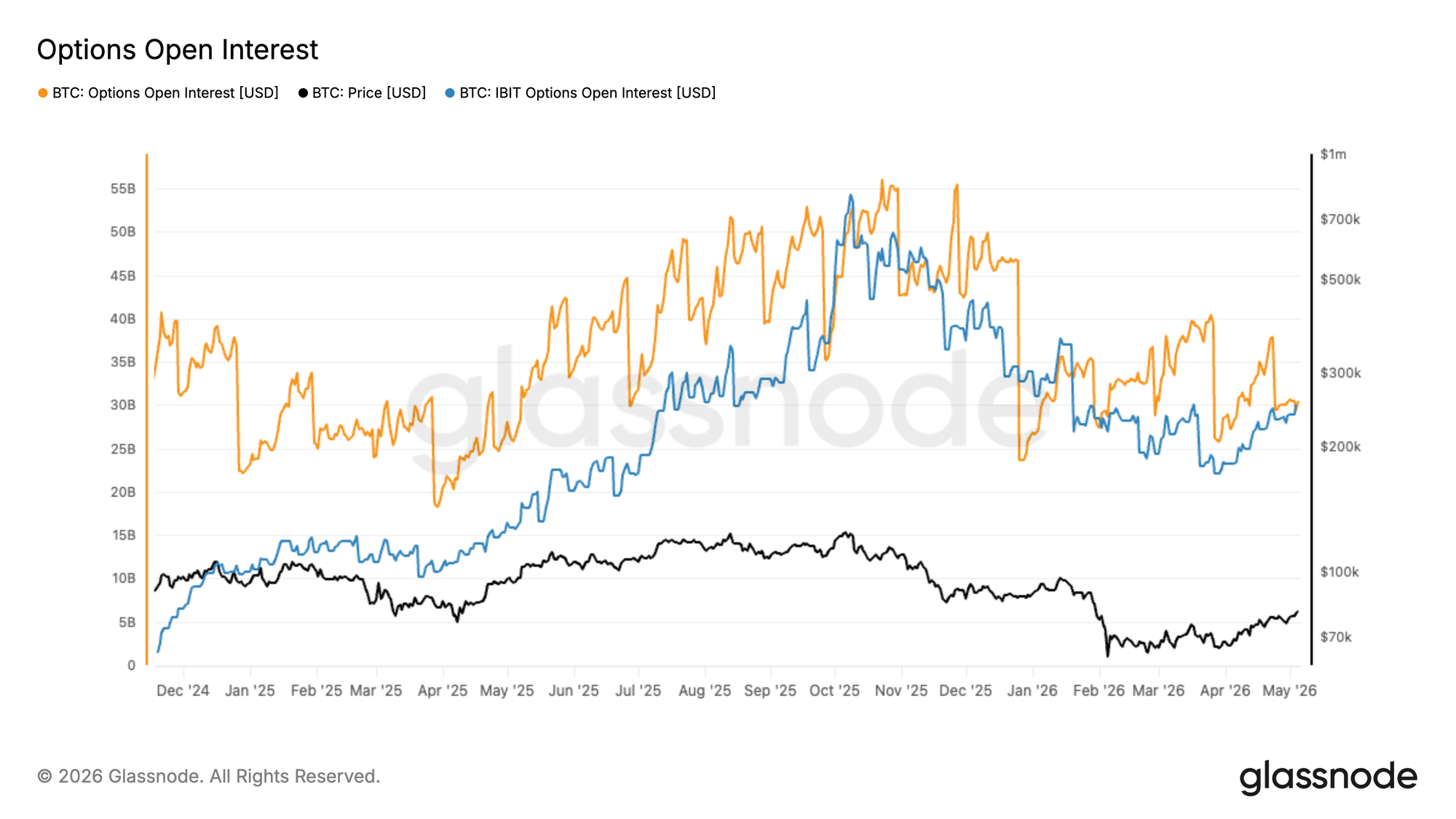

Datos recientes del mercado ilustran la rapidez con la que este mercado está madurando. El interés abierto de opciones de IBIT se reportó en torno a los $27.600 millones, superando brevemente el interés abierto de opciones de Bitcoin de Deribit de alrededor de $26.900 millones, un hito importante para los derivados de Bitcoin regulados y listados en EE.UU.

Por qué importan las opciones de IBIT

Los mercados de opciones son donde los inversores expresan perspectivas más complejas que la simple compra o venta spot. Revelan cómo los participantes valoran el alza, la baja, el riesgo de cola, la volatilidad y el riesgo de eventos.

En los mercados tradicionales, las opciones son esenciales para comprender el posicionamiento y el sentimiento en acciones, índices, tasas y materias primas. A medida que Bitcoin se integra más en las carteras globales, su mercado de opciones se está volviendo igualmente importante. Por lo tanto, las opciones de IBIT son particularmente relevantes para el análisis del mercado de activos digitales porque se sitúan en la intersección de dos mundos:

- El mercado de Bitcoin, donde la volatilidad, el apalancamiento y el posicionamiento direccional han sido históricamente moldeados por intercambios nativos del mundo cripto.

- El mercado tradicional de ETF, donde el acceso regulado a corretaje, plataformas de asesores, productos estructurados y marcos de riesgo institucionales juegan un papel más importante.

Eso convierte a las opciones de IBIT en una potente lente para ver cómo las finanzas tradicionales están adoptando Bitcoin, no solo como una asignación spot, sino también como un activo negociable, cubrible y sensible a la volatilidad.

IBIT vs Deribit: Dos visiones diferentes del mercado de Bitcoin

Uno de los casos de uso más importantes es comparar las opciones de IBIT con plataformas de opciones nativas del mundo cripto como Deribit.

Deribit sigue siendo una plataforma central de liquidez para opciones de Bitcoin y Ethereum. El volumen de opciones de BTC en Deribit supera regularmente los 20.000 contratos, representando más de $2.000 millones en volumen nocional diario. Pero las opciones de IBIT representan un perfil de flujo diferente.

Deribit es más nativo del mundo cripto, global y extraterritorial. IBIT está listado en EE.UU., basado en ETF e integrado en los flujos de trabajo tradicionales de corretaje e instituciones.

Una divergencia entre la volatilidad implícita de IBIT y Deribit puede indicar que las finanzas tradicionales y los mercados nativos del mundo cripto están valorando el riesgo de Bitcoin de manera diferente. Un ala de compra (calls) más rica en IBIT puede reflejar una mayor demanda vinculada a ETF por exposición alcista. Un ala de venta (puts) más fuerte puede indicar presión de cobertura por parte de los titulares de ETF. Las diferencias en la estructura temporal pueden indicar que los participantes de TradFi están valorando el riesgo de eventos de manera diferente a los operadores nativos del mundo cripto. El valor analítico proviene de comparar ambos mercados directamente.

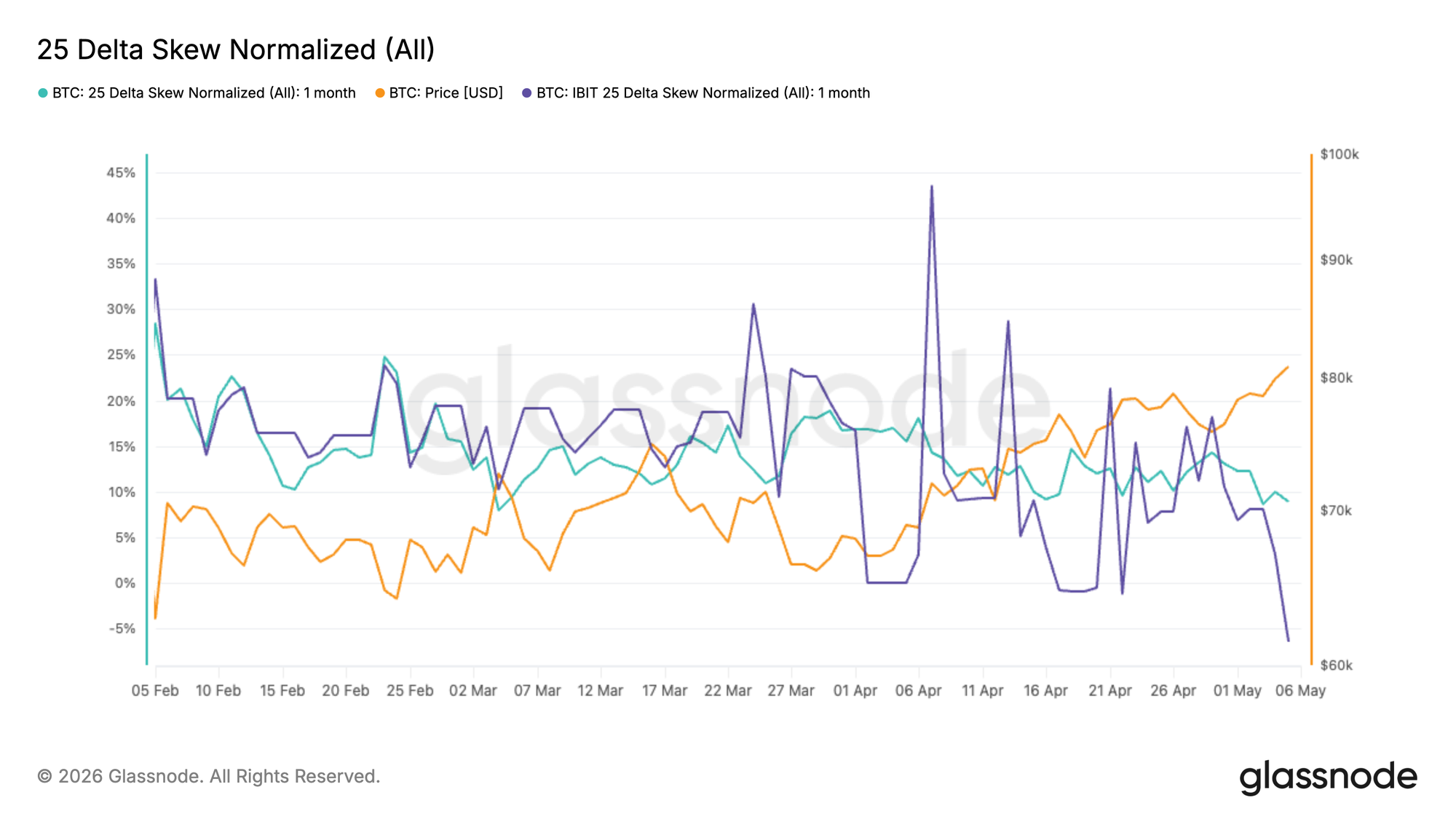

Por ejemplo, al 5 de mayo, los mercados de opciones de Bitcoin estaban valorando el riesgo a 1 mes de manera diferente según la plataforma. El sesgo de 25-delta a 1 mes de Deribit se mantenía modestamente sesgado hacia las compras, mientras que el sesgo comparable de IBIT se mantenía materialmente más sesgado hacia las ventas, dejando una brecha de aproximadamente 15 puntos porcentuales sobre la misma exposición subyacente a BTC.

Esto sugiere una divergencia significativa a nivel de plataforma en el plazo de 1 mes, donde IBIT y Deribit reflejan dinámicas de valoración de riesgo diferentes entre un mercado de opciones de ETF más institucional y una plataforma más nativa del mundo cripto.

En este contexto, los inversores en opciones vinculadas a ETF parecen estar asignando una prima más alta a la protección a corto plazo frente a movimientos bajistas, mientras que los mercados de opciones nativos del mundo cripto permanecen comparativamente menos defensivos.

Métricas y análisis de opciones de IBIT de Glassnode

Hemos extendido nuestro marco de análisis de opciones a IBIT, llevando a los usuarios la misma inteligencia institucional utilizada en los mercados de opciones nativos del mundo cripto al mayor ETF spot de Bitcoin de EE.UU.

Métricas principales de opciones de IBIT

Esta primera versión de más de 40 métricas proporciona la base: interés abierto, volumen, máximo dolor y volatilidad implícita interpolada.

Interés Abierto, Volumen y Máximo Dolor

- Interés Abierto de Opciones de IBIT: Interés abierto total en todos los contratos de opciones de IBIT. La medida más importante del compromiso institucional con el ETF.

- Interés Abierto de Opciones de IBIT por Vencimiento: Distribución del interés abierto de compras y ventas entre fechas de vencimiento. Directamente comparable con la estructura temporal de Deribit para detectar dispersión de plazos.

- Volumen de Opciones de IBIT: Volumen de negociación móvil de 24h.

- Ratio Put/Call de Volumen de Opciones de IBIT: Indicador clásico de sentimiento. Léalo junto al ratio P/C de Deribit para separar el posicionamiento institucional del flujo minorista/nativo.

- Máximo Dolor de Opciones de IBIT: Strike donde las opciones que vencen causarían la máxima pérdida a los titulares. Útil para anticipar comportamiento de "pinning" cerca de los vencimientos mensuales.

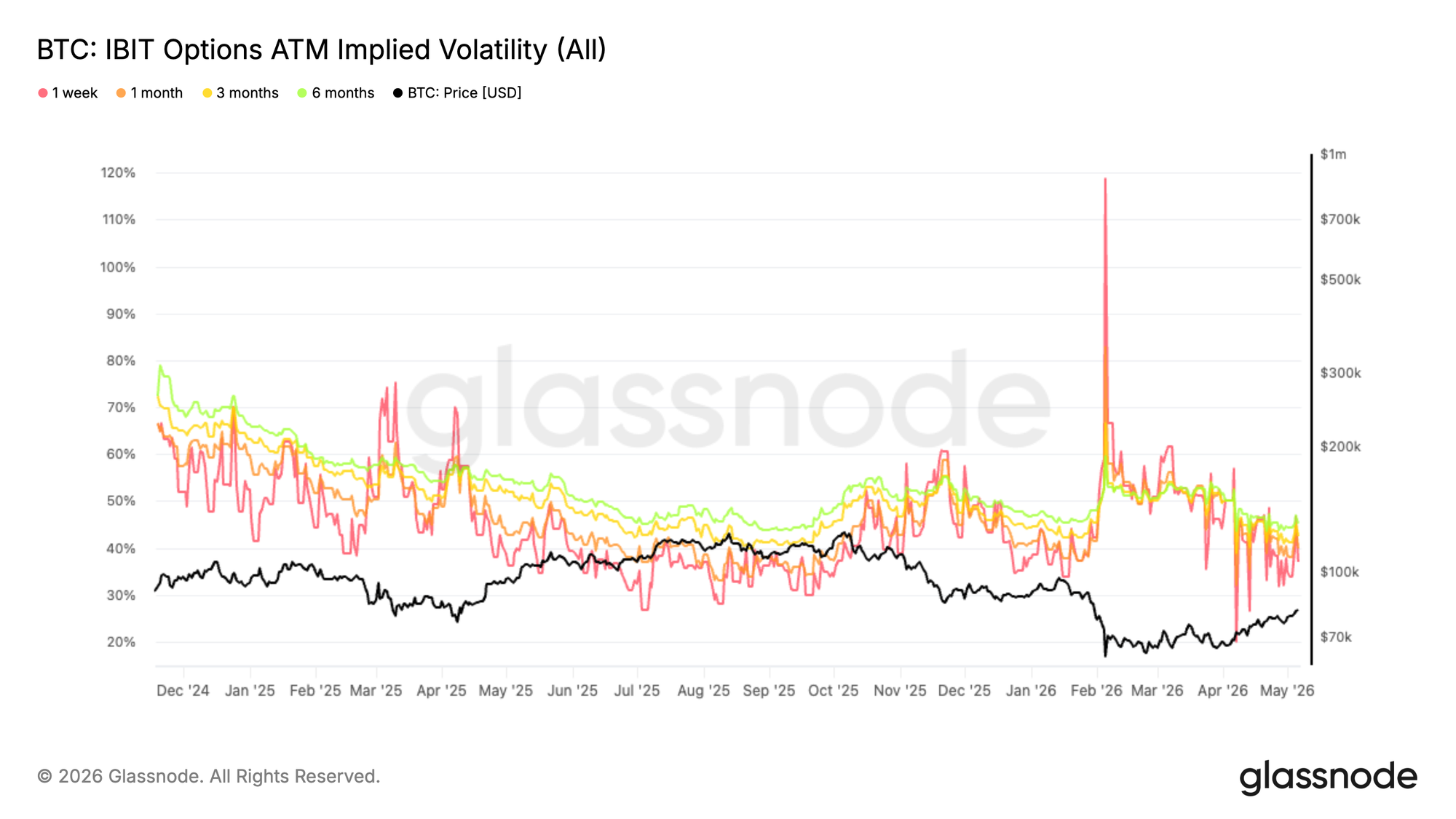

Volatilidad Implícita ATM de Opciones de IBIT

Las nuevas métricas de Volatilidad Implícita ATM de Opciones de IBIT proporcionan una visión normalizada de cómo el mercado de opciones de ETF de EE.UU. está valorando la volatilidad de Bitcoin a lo largo de la estructura temporal.

Al seguir la IV ATM en plazos de 1 semana, 1 mes, 3 meses y 6 meses, los usuarios pueden monitorear cómo evolucionan las expectativas de volatilidad en el tiempo, desde el riesgo de eventos a corto plazo hasta regímenes macro y de posicionamiento a más largo plazo. Una IV ATM en aumento a menudo refleja mayor incertidumbre, mayor demanda de opcionalidad o un deterioro del sentimiento, mientras que una IV ATM en descenso puede señalar condiciones de mercado más calmadas y una demanda reducida de protección.

Volatilidad Implícita Interpolada por Delta

IV suave, interpolada por modelos a deltas fijas, sin los artefactos irregulares de los listados de strikes.

- IV de Calls de IBIT / IV de Puts en Delta 5, 10, 15, 20, 25, 50

Esta cuadrícula permite enfocarse en zonas de riesgo específicas: seguro contra caídas en puts de 10D, colas de squeezes en calls de 5D, la sonrisa central alrededor de 50D, y comparar limpiamente a lo largo del tiempo y con la cuadrícula de IV de BTC de Deribit.

Métricas de Sesgo (Skew) de Opciones de IBIT

La capa más nueva ofrece análisis propietarios de sesgo, siguiendo la misma arquitectura que usamos para nuestro Índice de Sesgo (Skew Index) de Glassnode para BTC, ETH, SOL, XRP, ahora aplicada a IBIT.

Índice de Sesgo de IBIT y Componentes:

- Índice de Sesgo de IBIT — Medida única de asimetría del mercado de opciones, integrando precios en secciones más amplias de la superficie de volatilidad (no solo dos puntos como el sesgo clásico de 25-delta). Positivo = domina la IV enfocada al alza. Negativo = domina la cobertura a la baja.

- Ratio de Sesgo de IBIT — Ratio de IV alcista frente a IV bajista. Por encima de 1: prima alcista. Por debajo de 1: prima bajista.

- Volatilidad Implícita Alcista de IBIT — IV enfocada al alza a partir de calls OTM, integrada a través de strikes y ponderada en el tiempo a plazos fijos.

- Volatilidad Implícita Bajista de IBIT — IV enfocada a la baja a partir de puts OTM, misma construcción.

Sesgo Delta Call-Put de IBIT (no normalizado, por plazo)

Series temporales del sesgo IV call–put interpolado por modelos: IV call menos IV put en cada delta objetivo, expresado directamente en puntos de IV.

- Delta 5, 10, 15, 20, 25

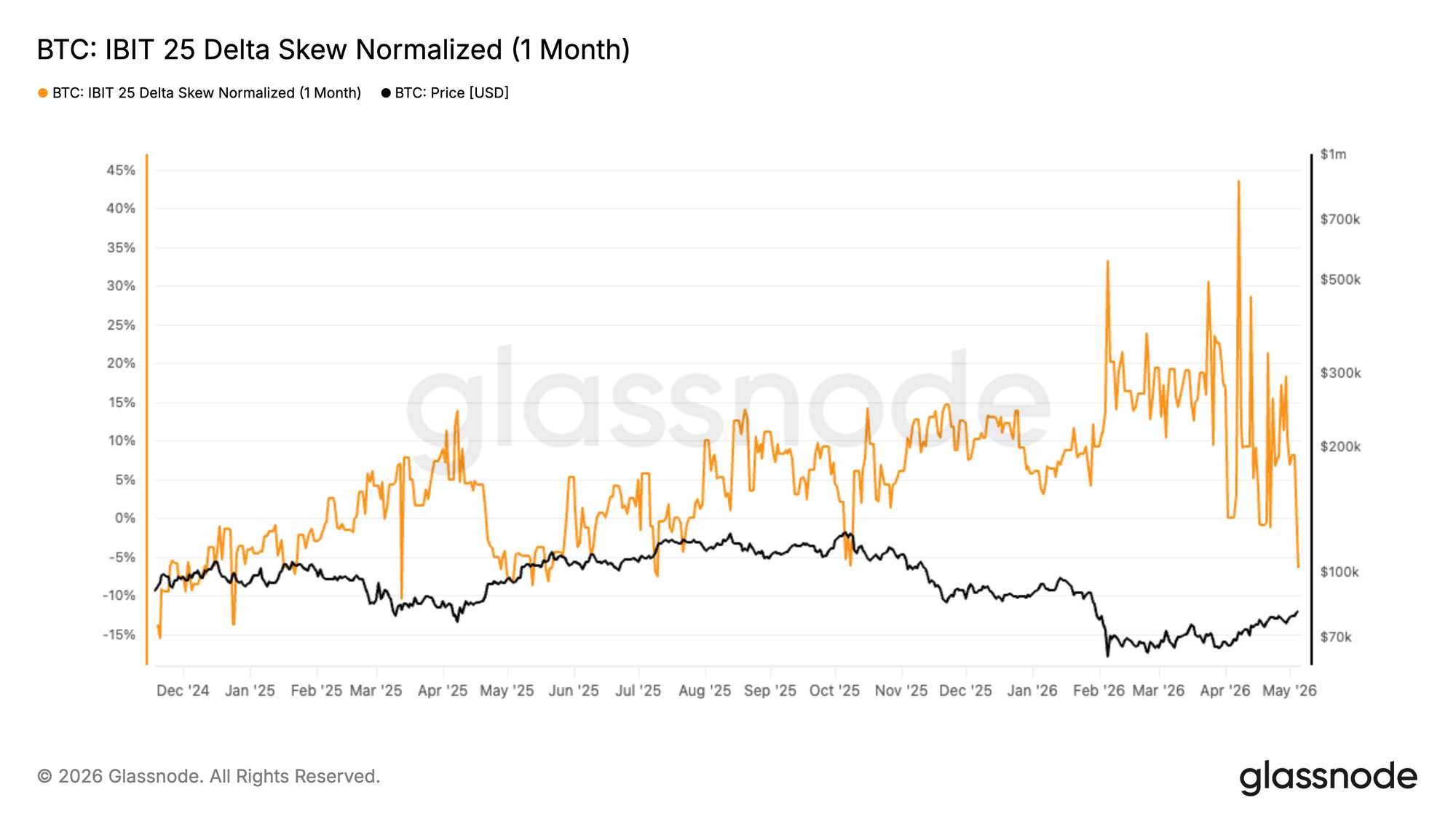

Sesgo 25-Delta de IBIT Normalizado (por plazo)

El sesgo clásico de 25-delta (IV put 25-delta menos IV call 25-delta), normalizado por la IV ATM, lo que hace que las lecturas sean comparables entre regímenes de volatilidad.

- 1 Semana, 1 Mes

Mapas de Calor de Volatilidad Implícita de IBIT

Superficies visuales para la estructura de volatilidad de IBIT:

Mapa de Calor de Volatilidad Implícita de IBIT (por Delta) — Mapas de calor de la IV interpolada por modelos en función del delta de la opción a plazos fijos. Eje vertical = delta (positivo para calls, negativo para puts).

- 1 Semana, 1 Mes, 3 Meses, 6 Meses

Mapa de Calor de Moneyness de Volatilidad Implícita de IBIT — IV en función de rangos de moneyness a un plazo fijo, desde puts OTM profundas hasta calls OTM profundas.

- 1 Mes, 3 Meses, 6 Meses

Los mapas de calor hacen visibles de un vistazo las asimetrías de sesgo, la valoración del riesgo de cola y las dislocaciones de la estructura temporal, donde las series temporales individuales pueden requerir triangulación.

Aplicaciones de los datos de opciones de IBIT

Los datos de opciones de IBIT pueden usarse en varios flujos de trabajo.

- Medir el sentimiento TradFi sobre Bitcoin

Las opciones de IBIT proporcionan una visión directa de cómo los participantes vinculados a ETF están valorando el riesgo de Bitcoin. La demanda de calls, la demanda de puts, el sesgo y la estructura temporal pueden revelar si el mercado se está posicionando para el alza, cubriéndose a la baja o valorando el riesgo de eventos a corto plazo.

- Comparar visiones institucionales y nativas del mundo cripto

Al comparar las métricas de IBIT con las de Deribit, los clientes pueden identificar diferencias entre la valoración del mercado tradicional y la nativa del mundo cripto. Por ejemplo:

- ¿El sesgo de IBIT es más alcista o más defensivo que el de Deribit?

- ¿Las opciones de IBIT están valorando una volatilidad mayor o menor para el mismo plazo?

- ¿Es la demanda alcista más fuerte en los mercados de ETF que en las plataformas cripto extraterritoriales?

- ¿Los inversores en ETF se están cubriendo de caídas más agresivamente que los operadores nativos del mundo cripto?

Estas divergencias pueden convertirse en señales de investigación accionables.

- Monitorear la presión de cobertura

Los ratios put/call, la IV bajista y el sesgo normalizado pueden ayudar a identificar cuándo los titulares de ETF pueden estar usando opciones de manera defensiva. Esto es especialmente útil en torno a eventos macro, reversiones de flujos de ETF, grandes vencimientos y caídas de Bitcoin.

- Seguir el riesgo de volatilidad entre plazos

La estructura temporal de la volatilidad implícita de IBIT muestra cómo valora el mercado la incertidumbre a corto versus largo plazo. Un frente de la curva empinado puede indicar riesgo de eventos. Un tramo posterior más rico puede indicar demanda estructural de exposición a más largo plazo.

Conclusión

Las opciones de IBIT son una señal de que Bitcoin se está adentrando aún más en una estructura de mercado institucional madura.

- Los ETF spot hicieron que Bitcoin fuera más fácil de mantener.

- Los futuros hicieron que fuera más fácil cubrirse direccionalmente.

- Las opciones hacen posible valorar la volatilidad, el sesgo, la convexidad y el riesgo a lo largo del tiempo.

A medida que las opciones de IBIT continúan creciendo, es probable que se conviertan en una de las señales más importantes para el sentimiento y el posicionamiento institucional en Bitcoin. La suite de opciones de IBIT de Glassnode brinda a los clientes las herramientas para rastrear ese cambio en tiempo real.

Los datos de opciones son un enfoque importante para el desarrollo de productos de Glassnode. Cada trimestre, estamos escalando nuestra cobertura con nuevas métricas que amplían la profundidad de nuestras herramientas de volatilidad, amplían los casos de uso analíticos y brindan a los profesionales una visión más completa del posicionamiento y el riesgo en todo el mercado de activos digitales.

- Síguenos en X para obtener actualizaciones y análisis oportunos del mercado

- Únete a nuestro canal de Telegram para obtener información regular sobre el mercado

- Para métricas on-chain, paneles de control y alertas, visita Glassnode Studio

Descargo de responsabilidad: Este informe es solo con fines informativos y educativos. El análisis representa un estudio de caso limitado con restricciones significativas y no debe interpretarse como asesoramiento de inversión o señales de trading definitivas. Los patrones de rendimiento pasado no garantizan resultados futuros. Siempre realice una debida diligencia exhaustiva y considere múltiples factores antes de tomar decisiones de inversión.