Artículo | Su Yang

Edición | Xu Qingyang

Bloomberg, citando a fuentes familiarizadas con el asunto, reveló que la startup de IA Anthropic está llevando a cabo negociaciones tempranas con inversores con el objetivo de recaudar al menos 30.000 millones de dólares en nuevos fondos, lo que elevaría su valoración por encima de los 900.000 millones de dólares.

Fuentes revelaron que se espera que esta ronda de financiación se complete a más tardar a finales de mayo de 2026, aunque el acuerdo aún no es definitivo y no se ha firmado ningún listado de términos.

Si la financiación tiene éxito, Anthropic no solo dejará atrás a OpenAI (valorada en 852.000 millones de dólares en marzo), sino que también desafiará la capitalización de mercado de gigantes tecnológicos como Apple y Microsoft. Es de destacar que los inversores que apostaron temprano por esta empresa han optado básicamente por mantenerse al margen en esta ronda.

Dario Amodei, CEO de Anthropic. Esta imagen fue generada por IA.

01 30.000 millones en ingresos anuales y un margen bruto del 40%

¿Por qué una empresa puede ver su valoración multiplicarse por 15 en 14 meses? La respuesta parece obvia: la velocidad de crecimiento.

Según los datos reportados públicamente, los ingresos anualizados de Anthropic aumentaron de 1.000 millones de dólares en diciembre de 2024 a 30.000 millones de dólares a finales de marzo de 2026. Esto significa que en los últimos años ha mantenido una tasa de crecimiento superior a 10 veces.

Esta curva de crecimiento no tiene precedentes en la historia del software empresarial.

De las diez empresas principales en la lista Fortune Global 500, ocho ya son clientes de Anthropic. Más de 1,000 cuentas empresariales gastan más de un millón de dólares anuales en Claude. Especialmente su producto de codificación para desarrolladores, Claude Code, desde su lanzamiento en mayo de 2025, alcanzó ingresos anualizados de 2,500 millones de dólares en febrero de 2026, y las suscripciones empresariales se cuadruplicaron en las primeras seis semanas del año.

Calculando con una valoración de 900,000 millones de dólares y unos ingresos anualizados de 30,000 millones, la relación precio/venta es de aproximadamente 30 veces. Esta múltiplo suena extremo, pero los partidarios, al calcularlo, apuestan por el futuro. Consideran que una empresa que crece 10 veces al año no puede valorarse de manera convencional. Su lógica de precio asume que para 2028 aún podrá mantener una velocidad de crecimiento compuesto similar, y al mirar hacia atrás, la valoración actual será razonable.

Respecto a los ingresos de Anthropic, su competidor OpenAI ha expresado sus dudas, argumentando que Anthropic reporta sus 30,000 millones de dólares en ingresos anualizados utilizando el método contable de ingresos brutos. Es decir, cuando los clientes usan sus modelos a través de plataformas como Amazon Web Services o Google Cloud, registra todo el consumo final como ingreso, y luego contabiliza las tarifas pagadas a las plataformas en la nube como gastos.

OpenAI estima que, deduciendo estas tarifas intermedias, los ingresos anuales reales de Anthropic están más cerca de los 22,000 millones de dólares. Esta diferencia de 8,000 millones de dólares es puramente una elección metodológica, pero al realizar una OPV, será un foco de escrutinio por parte del mercado y los reguladores.

Más importante que el método de contabilización de ingresos son los costes.

Según los datos, Anthropic planea gastar aproximadamente 19,000 millones de dólares en 2026 para entrenamiento e inferencia computacional. Esta cifra es casi equivalente a sus ingresos anuales totales. Lo más complicado es que, debido a que los costes de inferencia superaron las expectativas en un 23%, el margen bruto de su negocio se comprimió a aproximadamente un 40%, un nivel muy inferior al de la mayoría de las empresas de software empresarial maduras.

Anthropic aún no es rentable y se espera que no lo sea hasta 2028. Para una empresa que se acerca a un valor de un billón de dólares, esta combinación de indicadores financieros es ciertamente inusual.

02 La carrera armamentística de computación impulsada por la valoración

¿Por qué Anthropic necesita recaudar tanto dinero?

Nominalmente es para desarrollo y expansión, pero en esencia, estos 30,000 millones de financiación son mayoritariamente para pagar la infraestructura computacional a la que ya se ha comprometido, pero que aún no está construida. Esto parece un modelo completamente diferente al financiero tecnológico tradicional.

En el pasado, las startups recaudaban fondos para perfeccionar el producto, expandir el mercado y luego usar el crecimiento para igualar gradualmente la valoración. Pero en la era de la IA, las startups necesitan primero recaudar fondos con una valoración extremadamente alta, usar ese dinero para asegurar una enorme cantidad de potencia computacional futura, y luego esperar que esa potencia impulse un salto en las capacidades del modelo, lo que a su vez genere crecimiento de ingresos para finalmente justificar esa alta valoración.

Es como la controversia de qué fue primero, el huevo o la gallina.

Ahora, la valoración impulsa compromisos de computación, y esos compromisos requieren la siguiente ronda de valoración aún más alta para pagarlos. Este ciclo se acelera constantemente. Anthropic es el máximo exponente de este modelo.

Una vez que este ciclo comienza, es difícil detenerlo. Puede llevar a la empresa a las nubes o arrastrarla al abismo en un instante.

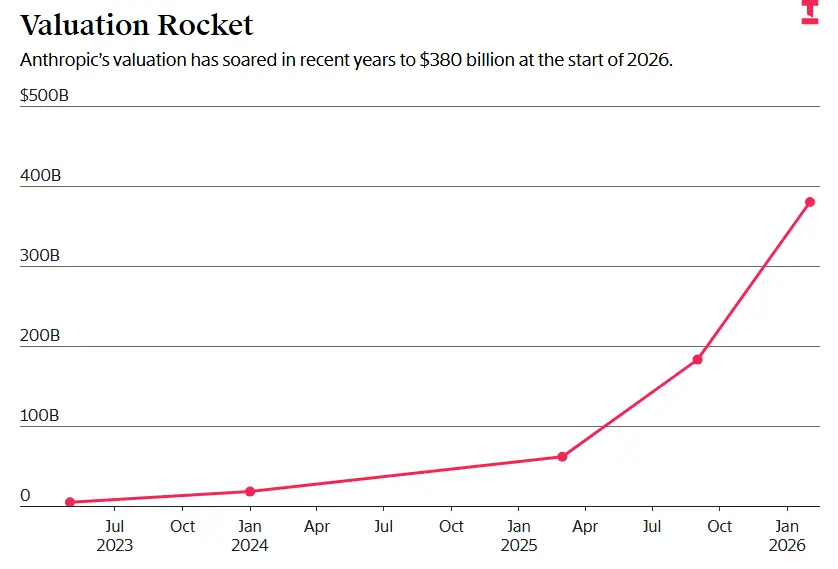

A principios de 2026, la valoración de Anthropic se disparó a 380,000 millones de dólares.

Pocos días después de que Anthropic completara su ronda anterior de 30.000 millones de dólares, su CEO, Dario Amodei, le dijo a la revista Fortune que si el progreso de la inteligencia artificial se retrasara 12 meses, Anthropic quebraría.

En una empresa valorada en 900.000 millones de dólares, la distancia entre el "éxito extraordinario" y la "quiebra operativa" puede estar a solo unos pocos trimestres de diferencia.

Este delicado equilibrio podría ser la razón por la que los sensibles inversores iniciales básicamente no han invertido en esta ronda.

03 Los inversores iniciales observan en masa

Según Forbes, algunos de los primeros partidarios de Anthropic, aquellos que entraron en 2023 con una valoración de 41.000 millones de dólares o en marzo de 2025 con una valoración de 61.500 millones, casi no han mostrado interés en participar en esta ronda.

La razón es simple: los banqueros estiman en privado que si Anthropic realiza su OPV en octubre de 2026 como muy pronto, su valoración en el mercado público podría situarse entre los 400.000 y 500.000 millones de dólares. Esto significa que si alguien invierte en la última ronda privada con una valoración de 900.000 millones, teóricamente, esa inversión ya estaría en números rojos en papel antes de que las acciones se desbloqueen y puedan negociarse.

Esta inversión en la valoración privada tardía, significativamente superior a la valoración esperada de la OPV, es muy rara en la historia de la financiación tecnológica.

Es una señal: o bien esta empresa está seriamente sobrevalorada en el mercado privado, o presagia que el mercado público dará una valoración completamente diferente. Cualquiera de las dos posibilidades está llena de incertidumbre.

Y ese evento decisivo que se avecina es la propia OPV.

Anteriormente también mencionamos al personaje clave detrás de la OPV y la financiación de Anthropic: el timonel financiero de la empresa, Krishna Rao.

The Information informó que, en ese momento, la fuente de vida computacional de Anthropic dependía básicamente únicamente de Google. Rao pensó que esto no era bueno, no se podían poner todos los huevos en la misma canasta. Impulsó internamente y entre los inversores una nueva estrategia: los proveedores de computación debían diversificarse.

Según The Information, citando a fuentes familiarizadas, Rao discutió en profundidad esta estrategia con uno de los inversores, Byron Deeter de Bessemer Venture Partners. Deeter comentó posteriormente que fue Rao quien hizo que la empresa se diera cuenta de que, con más socios, el desarrollo sería más rápido.

Mirando hacia atrás ahora, Anthropic se movió más rápido que OpenAI. Ya han firmado acuerdos profundos con los tres gigantes de la computación en la nube: Amazon, Google y Microsoft. A nivel de chips, también han incorporado las GPU de Nvidia, las TPU propias de Google y los chips de Amazon, formando una red de suministro diversificada.

Pero firmar acuerdos no es suficiente; el núcleo es asegurarse de que los proveedores realmente entreguen los recursos computacionales. Rao dirigió dos grandes operaciones a finales de 2025: una fue gastar 30.000 millones de dólares para usar los servidores en la nube de Microsoft ejecutando chips de Nvidia; la otra fue reservar hasta un millón de TPU de Google.

A principios de abril de 2026, Anthropic fue aún más lejos, llegando a un nuevo acuerdo con Broadcom y Google, asegurando capacidad de alimentación para centros de datos a nivel de varios gigavatios. Estas acciones ya no son simplemente "comprar" potencia computacional, sino "reservar" infraestructura futura a gran escala.

Desde que se unió, Rao ha ayudado a la empresa a completar múltiples rondas de financiación por un total de 60.000 millones de dólares. Para enero de este año, la valoración de la empresa ya había subido a 380.000 millones de dólares.

Se puede decir que, bajo el fuerte impulso de Rao, la infraestructura computacional y la munición financiera de Anthropic han alcanzado una escala sin precedentes.

04 ¿Hay burbuja? Se sabrá en seis meses

Siguiendo el ritmo actual, si esta ronda de financiación se completa según lo previsto, se espera que Anthropic busque una OPV entre octubre de 2026 y la primera mitad de 2027. Se dice que Goldman Sachs, JPMorgan y Morgan Stanley están discutiendo el asunto.

En ese momento, el núcleo de la atención del mercado ya no será "¿Puede Anthropic mantener su crecimiento?", sino que se convertirá en un referéndum público sobre toda la lógica de valoración de la industria de la IA: ¿Ha sido correcta la forma en que el mercado privado ha valorado la IA en los últimos tres años?

Los compromisos de gasto de capital a gran escala de las empresas, los contratos de reserva de potencia computacional que abarcan varios años, un margen bruto del 40%, el debate entre el método de ingresos brutos y netos, y ese ciclo acelerado de "valoración-computación-nueva valoración": todos estos complejos problemas que podían tratarse de manera difusa en el mercado privado serán examinados bajo el microscopio del mercado público durante la OPV.

Si el mercado público está dispuesto a dar a Anthropic una valoración de un billón de dólares o más, entonces la entrada a una valoración de 900.000 millones parecerá una generosa anticipación. Pero si el mercado solo ofrece 500.000 millones, entonces la situación de los últimos inversores privados será muy incómoda.

Y una tercera posibilidad, quizás de mayor impacto, es que la OPV de Anthropic sirva como un dato clave para validar o refutar los supuestos estructurales de toda la financiación de la IA.

¿Recuerdan a Michael Burry, el prototipo del protagonista de "The Big Short"? Recientemente volvió a advertir en su columna de pago sobre la burbuja de las "acciones tecnológicas" y las "acciones de chips". Una vez que los supuestos de la financiación de la IA se refuten en el momento de la salida a bolsa de Anthropic, será el momento en que estalle la burbuja.

Por lo tanto, ya sea para Anthropic en sí misma o para toda la industria de la IA, acostumbrada en los últimos tres años a una valoración en constante ascenso, las pruebas de estrés acaban de comenzar, y pronto una curva de cotización de acciones dará la valoración más real e implacable.

El colaborador especial Jin Lu también contribuyó a este artículo.