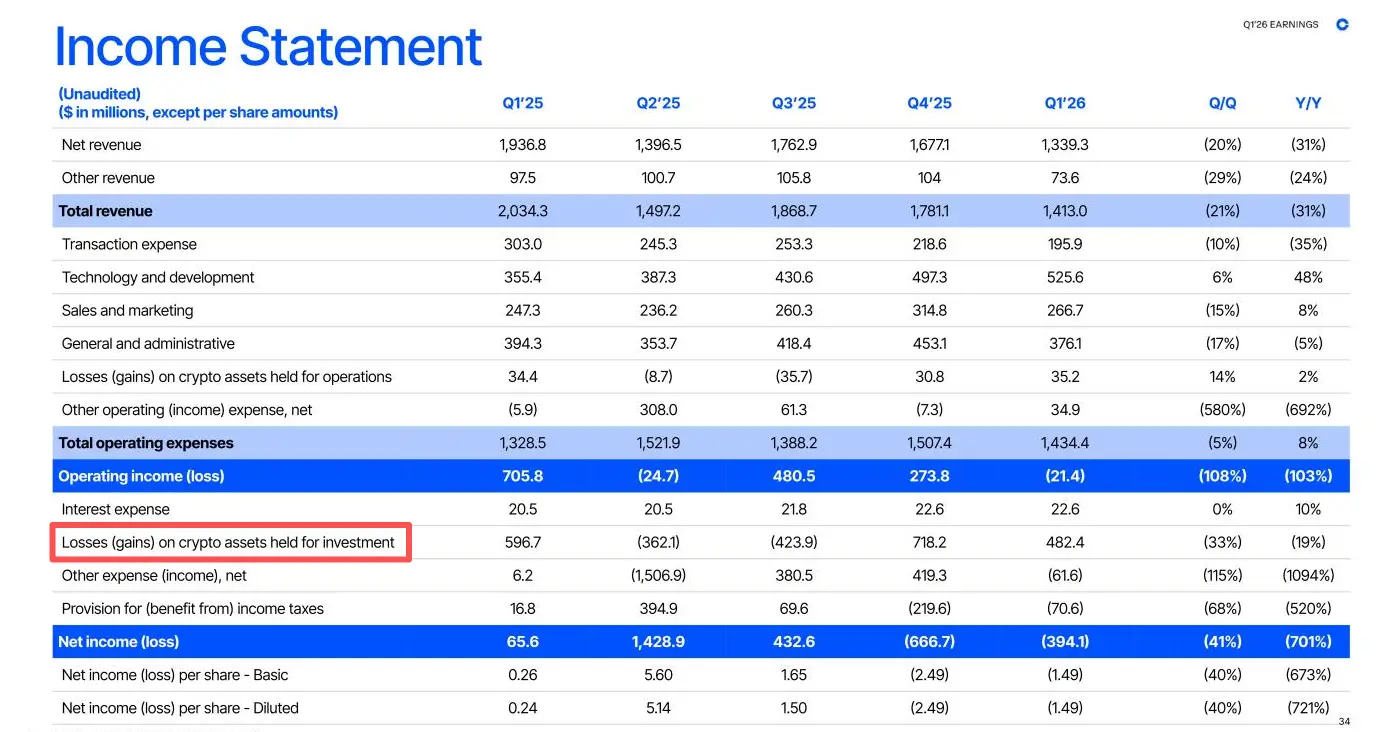

El 7 de mayo, tras el cierre del mercado estadounidense, Coinbase publicó los resultados financieros del primer trimestre de 2026. Los datos muestran que los ingresos totales de la empresa fueron de 1.410 millones de dólares, una disminución interanual del 31%.

Afectada por las pérdidas no realizadas en los activos criptográficos que posee, la empresa registró una pérdida neta de 394 millones de dólares, con una pérdida por acción de 1,47 dólares, mientras que en el mismo período del año anterior había obtenido un beneficio neto de 66 millones de dólares.

Tras la publicación de los resultados, las acciones de Coinbase cayeron aproximadamente un 4,7% en las operaciones posteriores al cierre, acumulando una caída de más del 15% desde principios de año.

Ingresos por transacciones caen un 40%, las instituciones y las stablecoins son puntos brillantes

Gran parte de las pérdidas de Coinbase en este trimestre provienen de pérdidas contables no realizadas.

Detrás de la pérdida neta de 394 millones de dólares se encuentran pérdidas no realizadas de 482 millones de dólares generadas por los activos criptográficos de inversión que posee la empresa. Estas pérdidas se contabilizan con las fluctuaciones del precio de las monedas y no representan una salida real de efectivo.

Excluyendo esta parte, la pérdida neta ajustada de la empresa fue de solo 45,6 millones de dólares, el EBITDA ajustado siguió siendo positivo en 303 millones de dólares, y la pérdida operativa fue de aproximadamente 21,4 millones de dólares.

El mercado criptográfico en general estuvo deprimido en el primer trimestre. El precio de Bitcoin cayó desde más de 97,000 dólares a principios de enero hasta alrededor de 63,000 dólares a principios de febrero, y al final del período aún rondaba por debajo de los 70,000 dólares. El sentimiento del mercado dio un giro brusco y la actividad transaccional de los minoristas se redujo significativamente. Según datos de CoinGlass, el volumen de transacciones spot del mercado criptográfico global en el primer trimestre fue de aproximadamente 1,94 billones de dólares, una disminución interanual de alrededor del 44%.

Como resultado, los ingresos por transacciones de la empresa disminuyeron un 40% en general, hasta 756 millones de dólares. Los ingresos por transacciones de consumidores fueron de 567 millones de dólares, una caída interanual del 48%. A pesar de que el volumen de transacciones se redujo a la mitad, la participación de mercado global de Coinbase en el mercado spot de criptomonedas alcanzó un récord histórico del 8,6%, ocupando el cuarto lugar entre los exchanges spot globales.

En el lado institucional, la tendencia fue completamente diferente. Los ingresos por transacciones institucionales de la empresa alcanzaron los 136 millones de dólares, un aumento interanual del 37%. Aún más destacable fue el negocio de derivados: Gracias a la consolidación de Deribit, adquirido en agosto de 2025, el volumen de transacciones de derivados de la empresa aumentó un 169% interanual, y el tamaño de las garantías de los clientes de derivados aumentó de 27,4 millones de dólares a finales del año pasado a 333 millones de dólares al final de este trimestre, un crecimiento de más de 10 veces.

En cuanto a los ingresos por suscripciones y servicios, la empresa registró 584 millones de dólares en el trimestre, una disminución interanual del 14%, una caída claramente menor que el negocio de transacciones, lo que representó el 44% de los ingresos netos totales. Entre ellos, los ingresos por stablecoins fueron de 305 millones de dólares, un aumento interanual del 11%, siendo uno de los pocos puntos brillantes del trimestre. Al final del trimestre, el volumen de activos en la plataforma de la empresa fue de 294,4 mil millones de dólares.

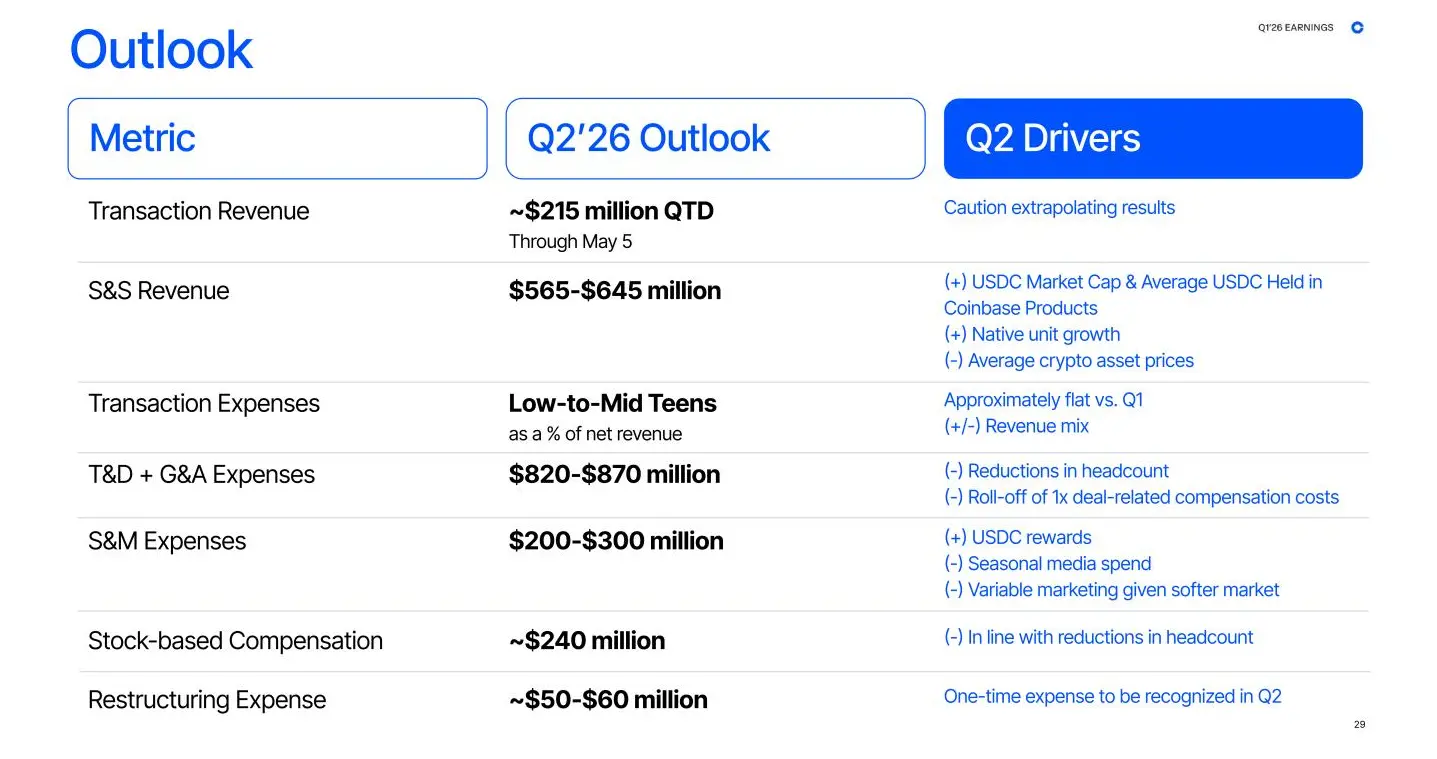

Para el segundo trimestre, las perspectivas de la dirección son generalmente cautelosas. La empresa reveló que los ingresos por transacciones hasta el 5 de mayo fueron de aproximadamente 215 millones de dólares, pero la dirección enfatizó que la volatilidad actual del mercado es alta y que esta cifra no representa la tendencia de todo el trimestre. La guía para los ingresos por suscripciones y servicios está en el rango de 565 a 645 millones de dólares, con un valor medio ligeramente superior a los 584 millones del primer trimestre, lo que muestra que la dirección aún tiene confianza en esta línea de ingresos. Los costos de reestructuración relacionados con los despidos, de 50 a 60 millones de dólares, se reconocerán de una sola vez en el segundo trimestre, lo que liberará significativamente la presión sobre los costos a partir de entonces.

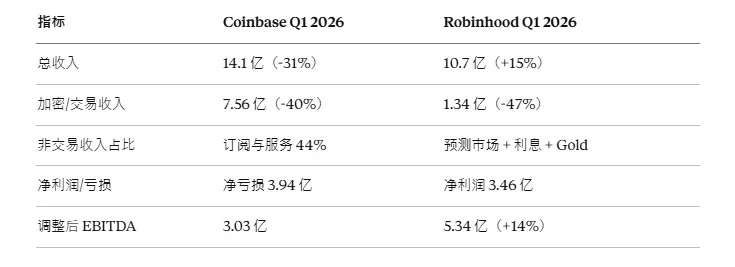

Vale la pena mencionar que los resultados del primer trimestre publicados por Robinhood presentan una imagen diferente. Sus ingresos totales aumentaron un 15% interanual, hasta 1.070 millones de dólares, con un beneficio neto de 346 millones de dólares y un EBITDA ajustado de 534 millones de dólares.

Analizando la estructura, el crecimiento merece un examen más detallado. Los ingresos relacionados con criptomonedas también cayeron un 47%, a 134 millones de dólares. La empresa compensó principalmente este vacío con tres áreas de negocio: los ingresos por contratos de mercados de predicción se dispararon un 320%, convirtiéndose en la mayor fuente de crecimiento; los ingresos por intereses netos crecieron un 24%, hasta 359 millones de dólares; y los ingresos por el servicio de suscripción Gold aumentaron un 32%, hasta 50 millones de dólares.

Además, Robinhood obtuvo la designación como único fideicomisario inicial para la cuenta de Trump e invirtió aproximadamente 100 millones de dólares adicionales en costos de construcción para ello.

En este trimestre, Robinhood mantuvo su crecimiento gracias a los mercados de predicción y los beneficios políticos de la cuenta de Trump, mientras que Coinbase, bajo la presión de un volumen de transacciones reducido a la mitad, apuesta por una transformación más a largo plazo.

Lado defensivo: Despido de 700 personas, ¿en qué se está reconstruyendo la empresa?

El 5 de mayo, solo dos días antes de la publicación de los resultados, Coinbase anunció el despido de aproximadamente 700 empleados, lo que representa el 14% de su plantilla global.

El director ejecutivo, Brian Armstrong, afirmó que esta reestructuración tiene como objetivo devolver a la empresa a la velocidad de una startup y acelerar su transformación hacia una organización nativa de IA, con el objetivo de reconfigurar Coinbase como una organización centrada en la inteligencia, con humanos colaborando en los márgenes.

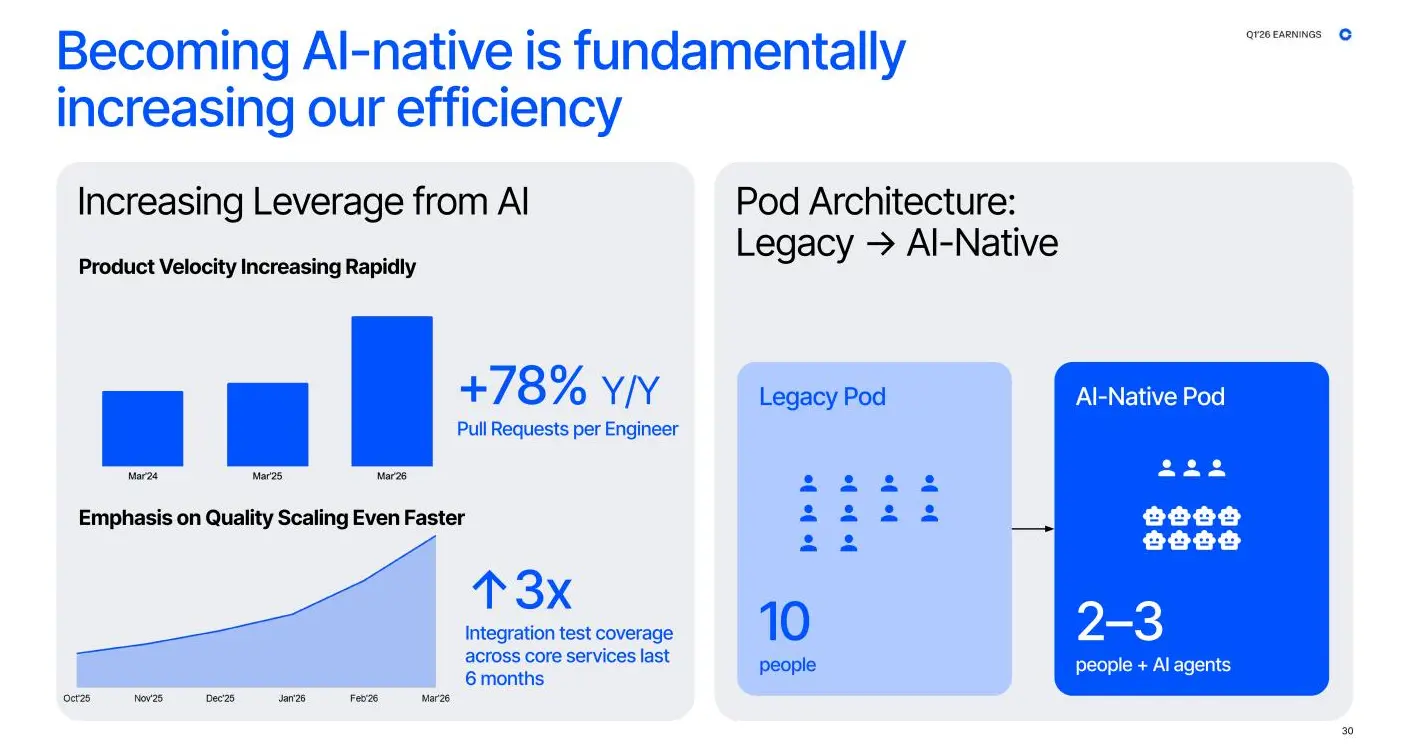

Coinbase define este enfoque como "AI-native": No se trata de introducir herramientas de IA en la organización existente, sino de rediseñar desde cero la forma de operar de la empresa. Los datos proporcionados por la empresa muestran que las Pull Requests por ingeniero aumentaron un 78% interanual, la estructura del equipo se reorganizó desde el tradicional Pod de 10 personas a un Pod AI-Native de 2 a 3 personas más agentes de IA, y la cobertura de pruebas de integración de los servicios centrales se triplicó en 6 meses.

Sin embargo, estos cálculos deben ser claros. Omar, socio de la firma de capital de riesgo en criptomonedas Dragonfly, estima que estos despidos podrían ahorrar a la empresa unos 225 millones de dólares anuales en costos salariales. Pero la guía de gastos para todo el año 2026 muestra que, excluyendo el impacto del aumento de las recompensas de USDC, los gastos serán básicamente similares a los del año anterior. En otras palabras, una parte considerable de los costos ahorrados por los despidos se compensa con las inversiones en programas de incentivos para usuarios.

Vale la pena mencionar que, en el último año, OpenAI ha reclutado consecutivamente al menos a 6 altos ejecutivos de marketing de Coinbase, incluidos la exdirectora de marketing Kate Rouch, Sarah Russell, etc., y Sarah Wolf, responsable de marketing de la cadena Base, se unió a Anthropic. Coinbase calificó oficialmente estas salidas como una rotación normal de personal, pero es revelador que, mientras la empresa está reconfigurando su organización con IA y reduciendo su fuerza laboral, está proporcionando a las empresas de IA el talento de marketing más experto en marca y crecimiento.

Cuando se le preguntó sobre futuros despidos, la directora financiera, Alesia Haas, dijo: "No podemos predecir el futuro, pero como empresa pública, siempre haremos lo que sea mejor para la empresa".

Lado ofensivo: Despliegue de infraestructura financiera en cadena

Panorama de Everything Exchange

A finales del año pasado, Armstrong propuso el objetivo estratégico de "Everything Exchange": transformar Coinbase de una plataforma de criptomonedas centrada principalmente en el mercado spot, en una plataforma integral de múltiples activos que abarque derivados, productos básicos, futuros y contratos de mercados de predicción, permitiendo a los usuarios operar sin necesidad de cambiar entre diferentes plataformas.

Los datos del primer trimestre muestran que los derivados, los mercados de predicción y el comercio descentralizado ya han registrado un fuerte crecimiento. Las transacciones con stablecoins iniciadas por agentes de IA en la cadena Base representan el 90% del volumen total de transacciones de la cadena, el volumen de transacciones de derivados alcanzó un récord histórico y el negocio de contratos superó por primera vez al de mercado spot.

Con resultados iniciales visibles, la empresa sigue aumentando sus esfuerzos recientemente, incluyendo invertir en Centrifuge para asegurar la capa subyacente de tokenización de RWA, adquirir una participación en Kemet para integrar canales de derivados institucionales, lanzar el fondo de crédito de stablecoins CUSHY, obtener la licencia de fideicomiso nacional de la OCC para superar las barreras de cumplimiento de custodia institucional, y colaborar con AWS para integrar la infraestructura de carteras y el protocolo x402 en el sistema de pagos AgentCore de Amazon Bedrock, permitiendo que los agentes de IA realicen micropagos de forma autónoma utilizando USDC.

Foso defensivo de las stablecoins

Más allá de la expansión de las categorías de transacciones, el negocio de las stablecoins constituye una fuente de ingresos más fundamental y un foso defensivo para Coinbase.

Según el acuerdo de reparto de beneficios entre Coinbase y Circle, el 100% de los ingresos generados por USDC dentro de la plataforma corresponde a Coinbase, mientras que los USDC fuera de la plataforma se reparten aproximadamente al 50/50 entre ambas partes.

Actualmente, la capitalización de mercado de USDC ha alcanzado un máximo histórico de aproximadamente 800.000 millones de dólares, y más del 25% la posee la plataforma de Coinbase. El saldo dentro de la plataforma ha crecido casi 10 veces en comparación con hace tres años. A medida que la adopción de USDC continúa expandiéndose, la porción del pastel que Coinbase puede obtener también aumenta simultáneamente.

Sin embargo, esta línea de ingresos no está exenta de riesgos. En este trimestre, la tasa de interés promedio cayó 67 puntos básicos, afectando negativamente los ingresos por stablecoins en aproximadamente 57,5 millones de dólares. Los cambios en el entorno de tipos de interés podrían debilitar la elasticidad de esta línea de ingresos.

La directora financiera, Alesia Haas, enfatizó en la conferencia telefónica de resultados: "Nuestro contrato de USDC se renueva automáticamente cada tres años, y se renueva permanentemente; este contrato no se puede rescindir." El director legal, Paul Grewal, agregó de inmediato: "Esperamos continuar nuestra asociación con Circle en los mismos términos en el futuro".

Estas declaraciones claramente responden a las preocupaciones del mercado sobre la legislación regulatoria de las stablecoins. En torno a la Ley CLARITY, Coinbase ha librado una larga batalla de estrategia:

- En enero, retiró su apoyo debido a cláusulas desfavorables sobre los ingresos, lo que hizo que el Senado pospusiera la votación.

- En marzo, rechazó nuevamente una nueva versión del borrador, y las acciones de Circle cayeron un 20% en un solo día.

- A principios de mayo, surgió un texto de compromiso que prohíbe "recompensas por solo mantener" pero deja espacio para recompensas vinculadas a actividades reales. Armstrong respondió en X: "Mark it up" (Apúntalo). Grewal también expresó públicamente estar "muy confiado" en que la ley se apruebe este verano.

El verdadero valor de esta batalla estratégica radica en que Coinbase no solo está cumpliendo las reglas, sino que está participando en su elaboración. Los recursos necesarios para reformular productos de rendimiento, como equipos legales, procesos de cumplimiento y capacidad de comunicación regulatoria, son barreras que los exchanges más pequeños no pueden replicar a corto plazo.

En otras palabras, una vez que se promulgue la Ley CLARITY, la ventaja de las principales plataformas quedará consolidada por la legislación. La claridad regulatoria beneficia a toda la industria, pero los que más se benefician siempre serán aquellos con la capacidad de sentarse a la mesa de negociaciones.

No obstante, vale la pena señalar que, tras la aprobación de la ley, entrará en una fase de elaboración de reglamentos de 12 meses, y los límites finales aún no están definidos, por lo que la incertidumbre persiste.

Conclusión

Con un volumen de transacciones reducido a la mitad y una pérdida neta de 394 millones de dólares, los resultados de Coinbase recuerdan una vez más al mercado que la empresa aún no se ha liberado del fuerte vínculo con el ciclo criptográfico. No faltan voces escépticas en el mercado: ¿la narrativa de la IA es una transformación real o solo un envoltorio para ocultar el declive del negocio?

Brian Armstrong ha enfatizado repetidamente: "Todas las finanzas eventualmente se trasladarán a la cadena". A medida que las criptomonedas se parecen cada vez más a las finanzas tradicionales, Coinbase también se esfuerza por parecerse cada vez más a una empresa madura de infraestructura financiera. Esta es quizás la respuesta que está dando en el ciclo actual.