Autor original: Glassnode

Traducción original: AididiaoJP, Foresight News

Bitcoin regresa por encima de los 80.000 USD, mejorando las entradas de los ETF, la demanda al contado y las posiciones. Sin embargo, la debilidad de los flujos de capital y la pesada oferta cerca de los 86.000 USD mantienen la convicción del mercado por debajo de las fases alcistas anteriores.

Resumen

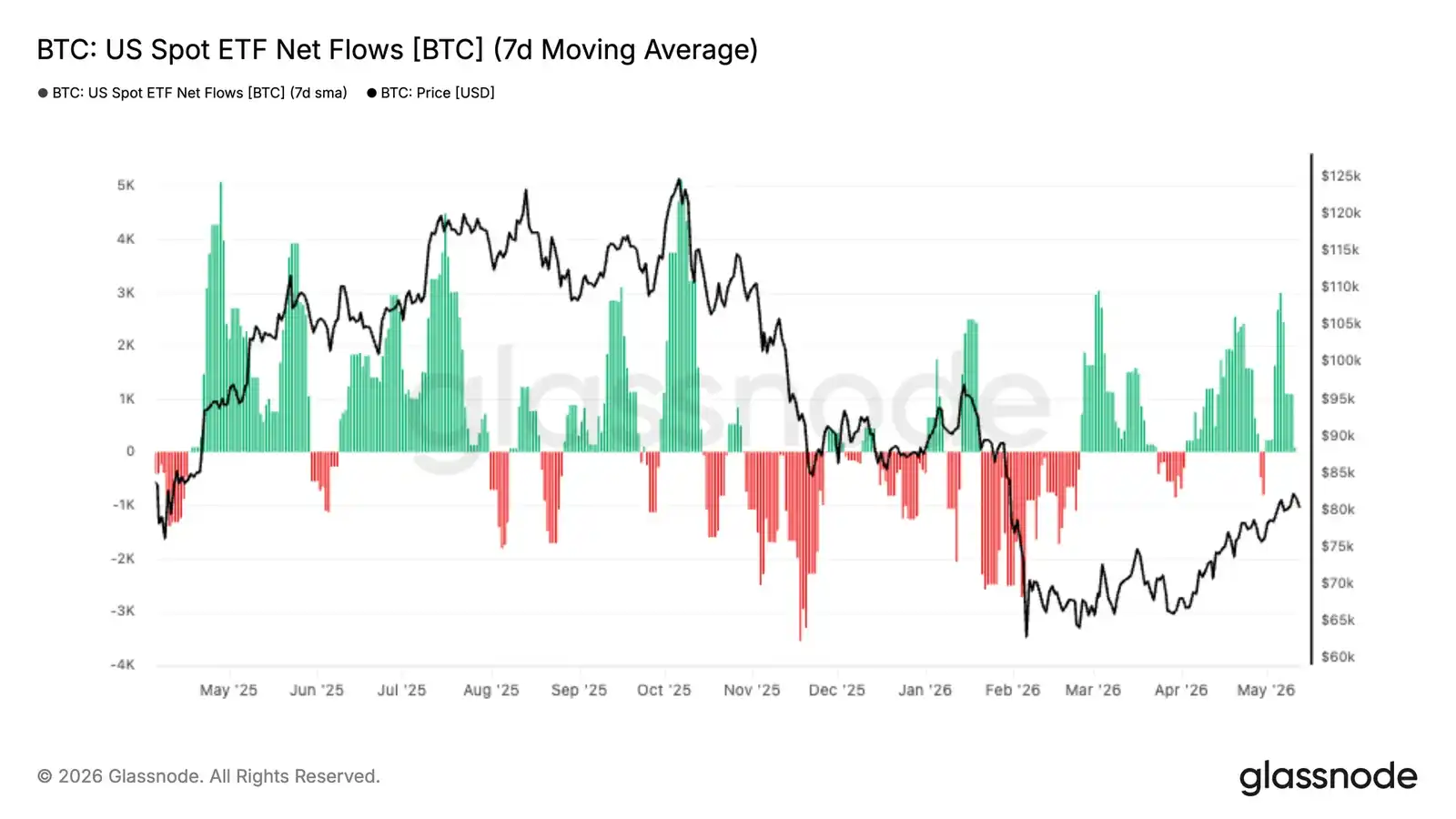

- Las entradas de los ETF estadounidenses de Bitcoin al contado vuelven a ser claramente positivas, y la demanda institucional se reaviva a medida que Bitcoin sube desde mediados de 60.000 USD hasta mínimos de 80.000 USD.

- Las pérdidas no realizadas relativas de Bitcoin alcanzaron un pico del 25% de la capitalización de mercado durante la venta de febrero, comprimiéndose luego al 8% tras recuperar los 80.000 USD, apoyando la opinión de que, si se mantienen los 60.000 USD, esta sigue siendo una corrección moderada.

- El cambio neto en la capitalización realizada a 30 días se ha recuperado a 2.800 millones de USD mensuales, lo que indica una mejora en la entrada de capital, pero aún muy por debajo de los más de 10.000 millones de USD mensuales vistos durante expansiones alcistas anteriores.

- El coste base a 30 días se sitúa en 76.900 USD, proporcionando soporte inmediato a corto plazo, mientras que los 86.900 USD del rango de acumulación de noviembre a febrero siguen siendo una resistencia clave a corto plazo para la recuperación.

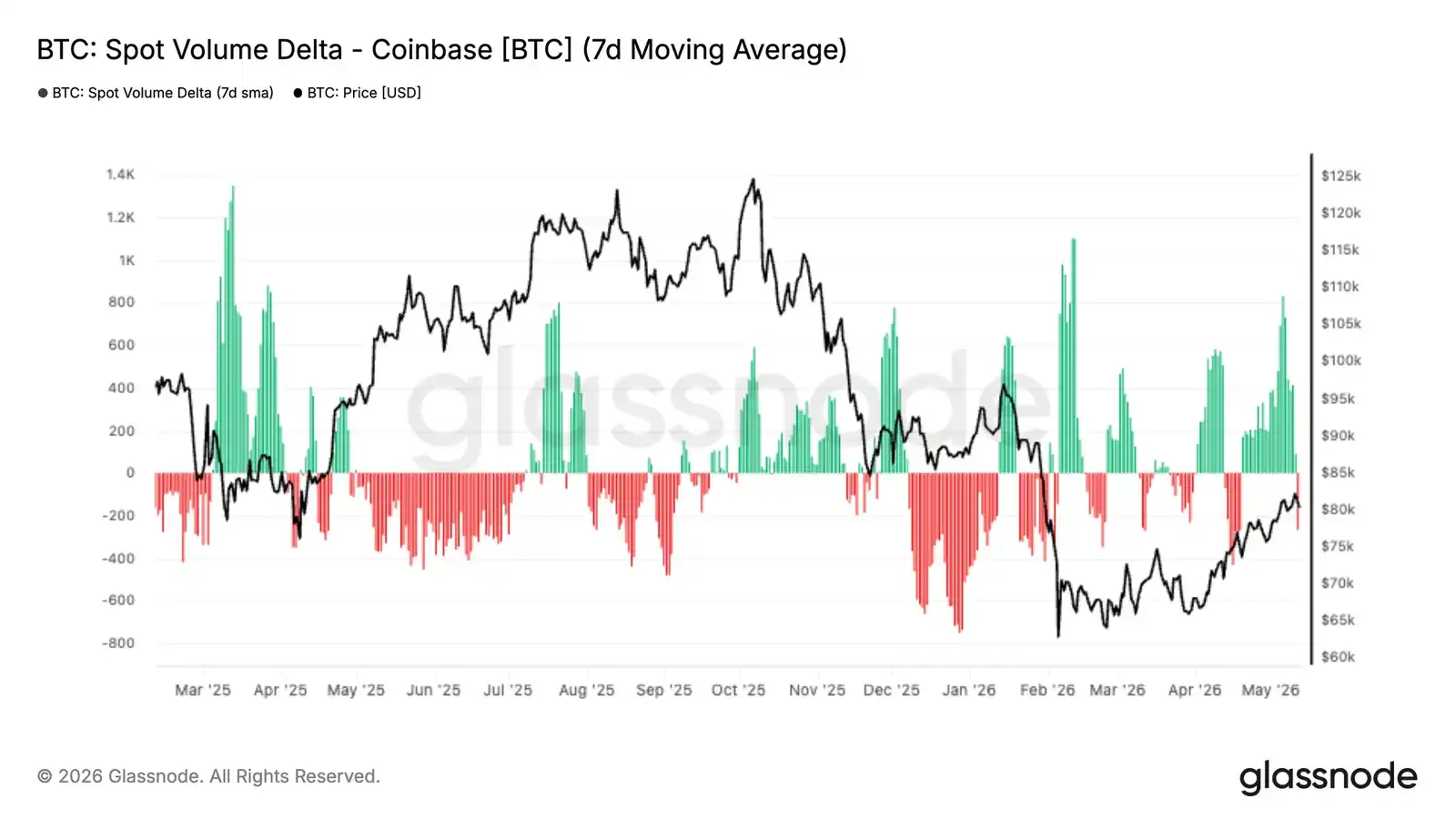

- El Delta de volumen al contado en Coinbase se ha vuelto fuertemente positivo en las últimas dos semanas, indicando un aumento de la actividad agresiva de compradores y una demanda al contado en crecimiento.

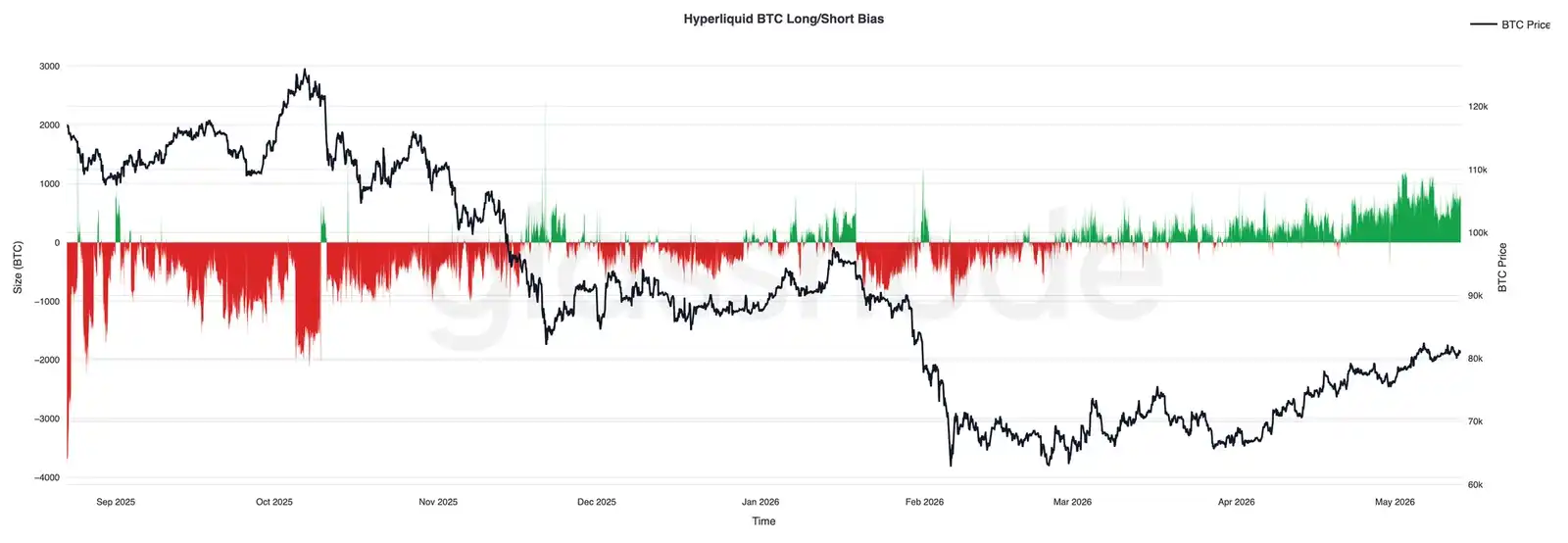

- Los traders en Hyperliquid están reconstruyendo constantemente su exposición larga con el aumento de precios, reflejando un sentimiento especulativo mejorado y una mayor confianza en la continuidad alcista.

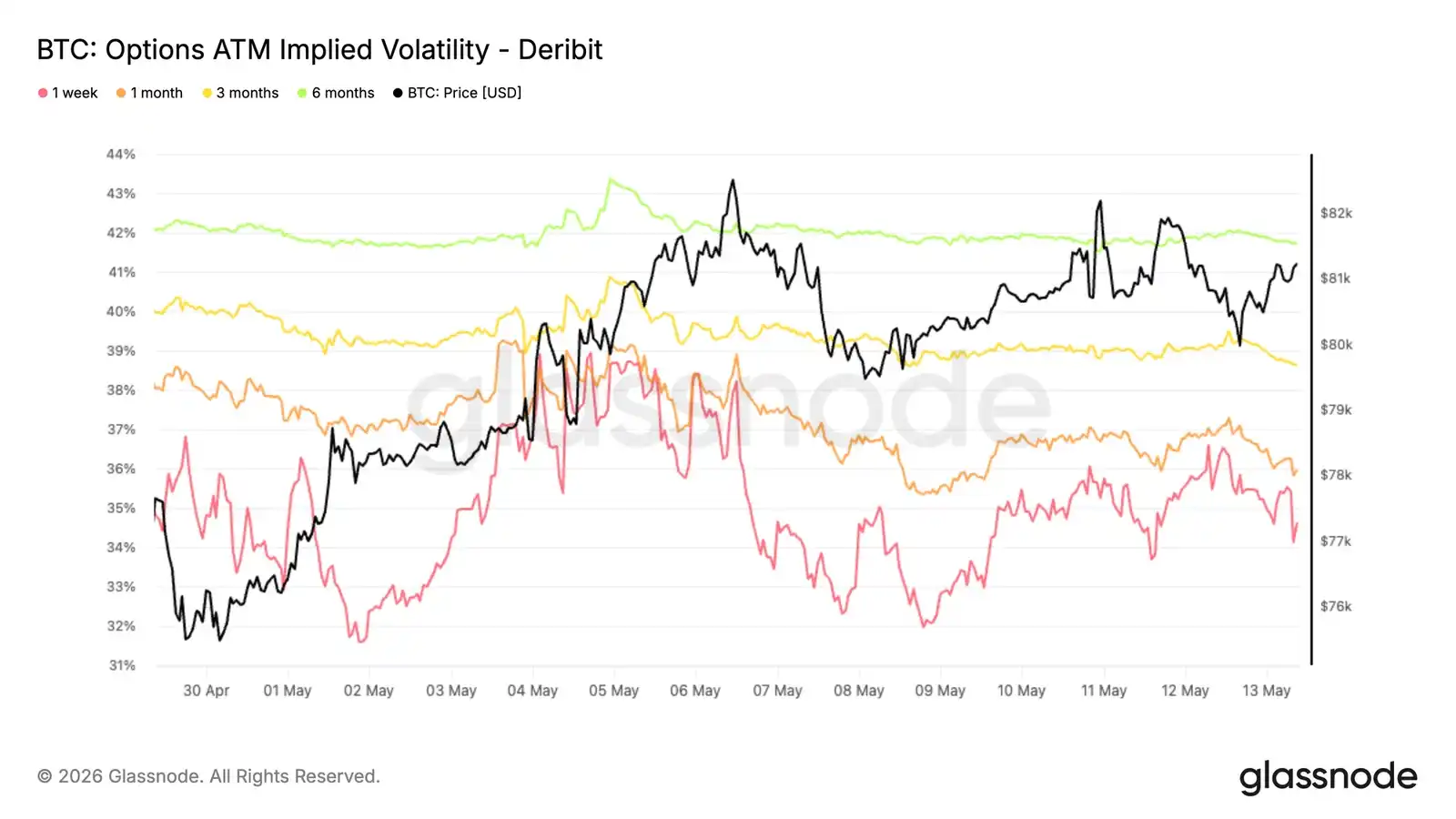

- La volatilidad implícita se comprime continuamente en todas las tenores de la curva, liderada por el extremo corto, mientras la volatilidad realizada sigue una tendencia a la baja, lo que indica que el mercado está descontando un panorama a corto plazo más tranquilo.

- La compresión del sesgo indica una menor demanda de cobertura a la baja, y la estructura de opciones alrededor de los 80.000 USD está más equilibrada.

- El posicionamiento de los creadores de mercado sigue siendo un impulsor clave de la dinámica a corto plazo, y el gran clúster de Gamma negativo alrededor de los 82.000 USD podría amplificar los movimientos de precio si el mercado al contado vuelve a entrar en esa zona.

Perspectiva Macroeconómica

El contexto macro sigue estando en un tira y afloja entre una desaceleración del crecimiento económico y una inflación persistente. Los datos recientes de inflación de EE.UU. fueron más fuertes de lo esperado, y el mercado laboral también se ha mostrado más resistente de lo que muchos anticipaban. En consecuencia, el mercado ha retrasado aún más las expectativas de recortes de tasas, los rendimientos de los bonos se mantienen altos y las condiciones financieras son relativamente restrictivas.

La liquidez sigue siendo un impulsor clave para los activos de riesgo. Las acciones continúan avanzando lentamente, pero bajo la superficie el entorno sigue siendo frágil, y el mercado se adapta a la realidad de tasas más altas por más tiempo. Mientras tanto, la fortaleza del petróleo y las materias primas sigue impulsando las expectativas de inflación, especialmente en un contexto de tensiones geopolíticas persistentes.

Para los activos digitales, el panorama sigue siendo constructivo pero selectivo. Bitcoin ha mostrado resiliencia a pesar de las condiciones de liquidez más ajustadas y un dólar fuerte, lo que sugiere que la demanda subyacente permanece intacta. Sin embargo, los flujos débiles de los ETF y los altos rendimientos reales sugieren que una tendencia alcista más sostenida podría requerir un relajamiento de las condiciones financieras o un nuevo catalizador para reactivar el apetito por el riesgo de manera más amplia.

Perspectiva On-Chain

Del miedo a la incertidumbre

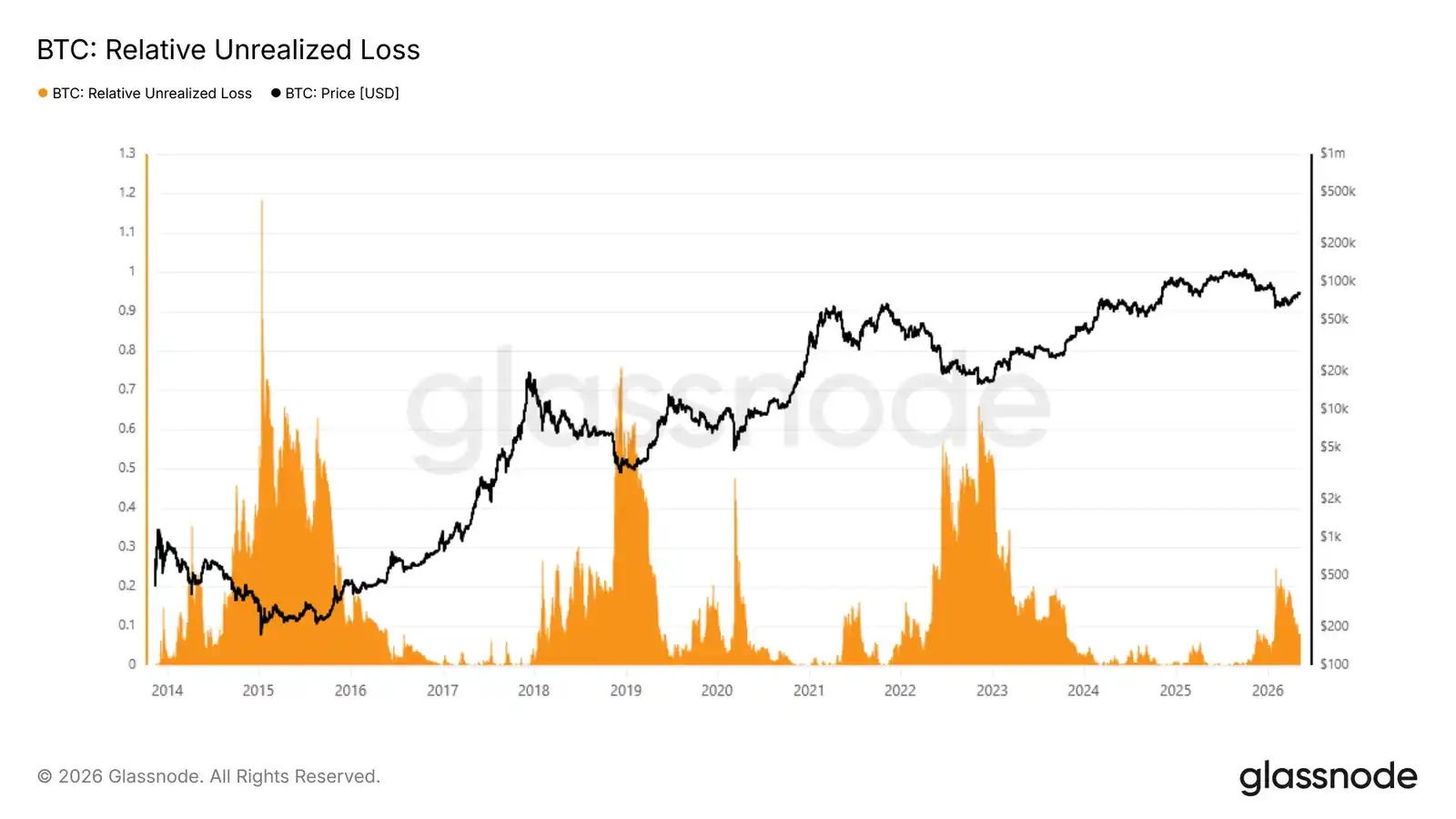

En un contexto macro de inflación persistente, altos rendimientos de los bonos y condiciones financieras más restrictivas, Bitcoin sigue mostrando una relativa resiliencia, lo que indica que la demanda subyacente se mantiene intacta incluso cuando el entorno de riesgo más amplio sigue siendo inestable. Para evaluar estructuralmente la posición del ciclo actual, las Pérdidas No Realizadas Relativas (que miden el valor total en dólares de las pérdidas no realizadas mantenidas por todos los inversores como porcentaje de la capitalización de mercado) proporcionan un barómetro preciso del ciclo. Durante el desplome de febrero, esta métrica alcanzó un pico del 25% de la capitalización de mercado, una lectura que indica un estrés significativo pero aún muy por debajo de los niveles extremos registrados en ciclos bajistas anteriores. Tras la recuperación de los 80.000 USD, la métrica se ha comprimido a aproximadamente el 8%, un cambio que transforma el sentimiento predominante del miedo a la incertidumbre, no al colapso total.

Si los 60.000 USD resultan ser el mínimo de este ciclo, este sería el mercado bajista más superficial registrado: registró miedo, pero sin llegar a la liquidación generalizada que históricamente marcó los fondos de ciclo prolongados.

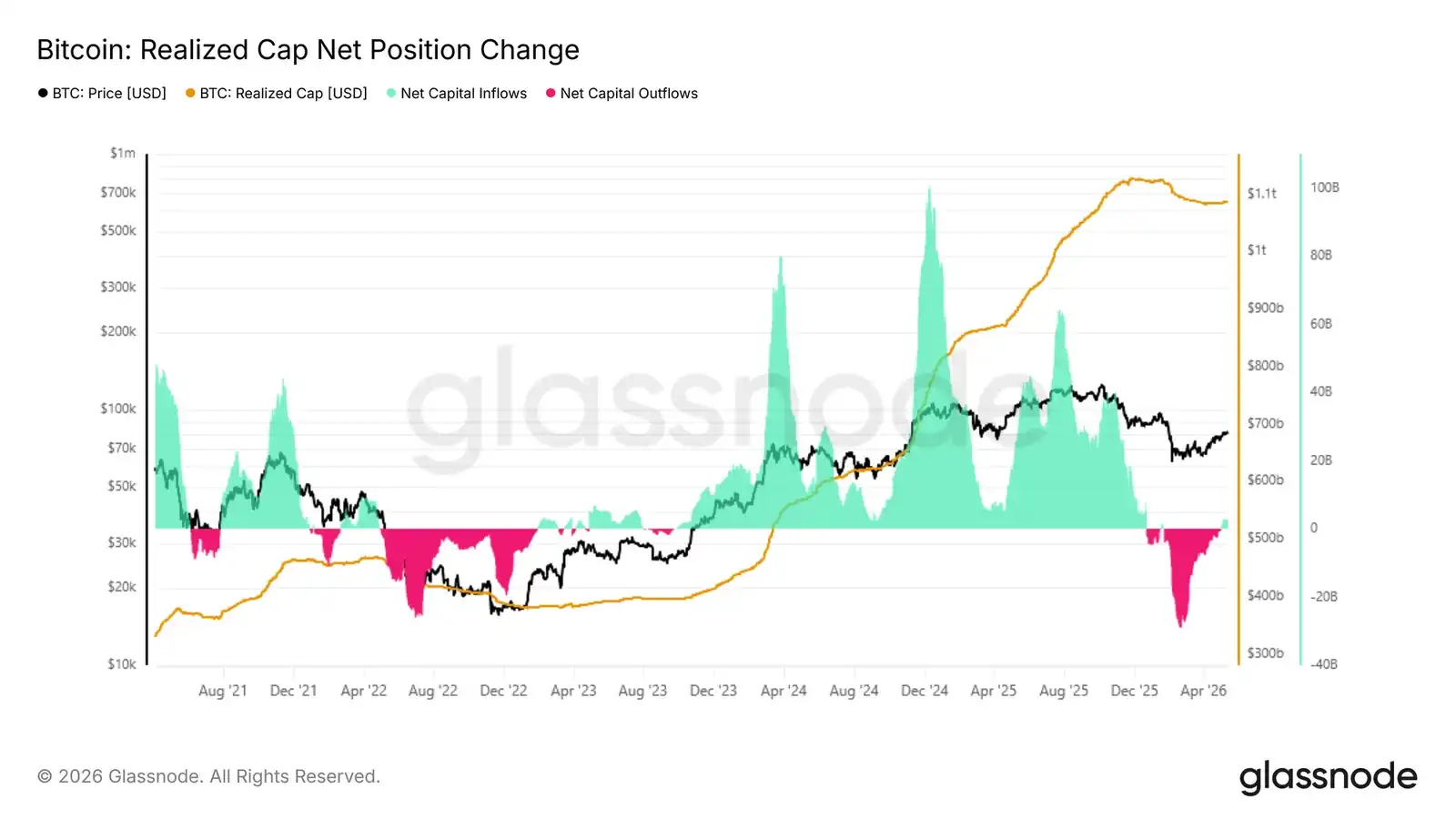

Magnitud de la entrada de capital

A medida que el sentimiento pasa del miedo a la incertidumbre, la pregunta clave es si el repunte actual es un típico rebote bajista o las primeras etapas de un verdadero giro alcista. La forma más directa de medirlo es observando las entradas netas de capital, es decir, el cambio neto de la capitalización realizada a 30 días, que rastrea el cambio mensual en el capital total almacenado on-chain. Con el reciente repunte a 82.000 USD, esta métrica ha alcanzado los 2.800 millones de USD mensuales, una cifra positiva que explica el impulso constructivo de las últimas semanas.

Sin embargo, el contexto es crucial: en las primeras etapas de cada movimiento alcista principal durante el mercado alcista de 2023-2025, esta métrica aceleró rápidamente desde aproximadamente 2.000 millones de USD mensuales a más de 10.000 millones. La lectura actual, aunque alentadora, sigue estando muy por debajo de ese umbral, lo que sugiere una falta de convicción en los flujos de capital que sustentan esta recuperación en comparación con puntos de inflexión similares de ciclos anteriores.

Soporte y resistencia a través del lente del coste base

A pesar del repunte del 37% desde 60.000 USD a 82.000 USD, con entradas de capital moderadas e incertidumbre persistente, las métricas de precio realizado segmentadas por período de tenencia proporcionan un marco granular para identificar los niveles de soporte y resistencia más inmediatos. Este modelo rastrea el precio de compra promedio de las monedas segmentadas por período de tenencia, mapeando los puntos de anclaje del comportamiento de diferentes cohortes de inversores en el gráfico de precios.

El impulso del repunte actual ha sido impulsado principalmente por la ola de acumulación de los últimos 30 días, cuyo coste base se sitúa actualmente en aproximadamente 76.900 USD, formando el piso de soporte más inmediato a corto plazo. Por encima, el coste base de los inversores que acumularon durante el rango de consolidación del mercado entre noviembre y febrero se concentra alrededor de los 86.900 USD, representando la zona de resistencia más probable en el corto plazo a medida que estos holders se acercan al punto de equilibrio y enfrentan incentivos cada vez mayores para distribuir.

Perspectiva Off-Chain

Reconstrucción de la demanda de ETF

Las entradas de los ETF estadounidenses de Bitcoin al contado se han vuelto claramente positivas en las últimas semanas, con la reaparición de flujos sostenidos a medida que Bitcoin regresa por encima de los 80.000 USD. Tras meses de demanda errática y fuertes salidas en el primer trimestre, el último cambio sugiere que la demanda institucional está comenzando a reaparecer de manera más significativa.

Es importante destacar que la recuperación de la demanda de ETF ha mantenido una naturaleza sostenida, no impulsada por un único impulso de asignación, lo que indica que las instituciones están acumulando constantemente a medida que mejoran las condiciones del mercado. La intensidad de las entradas también se ha acelerado con el precio, reforzando la idea de que el capital tradicional está apoyando el impulso nuevamente en lugar de retirarse en los repuntes.

La estructura actual muestra una mejora significativa en la estructura del mercado en comparación con principios de este año. Las entradas de los ETF ahora actúan como un viento a favor en lugar de una fuente de presión de venta continua, reduciendo uno de los puntos clave de resistencia que anteriormente limitaba los intentos de recuperación. Si se mantiene, la acumulación institucional sostenida podría proporcionar la base de demanda necesaria para que Bitcoin desafíe zonas de oferta superior más altas en las próximas semanas.

Reaceleración de las compras al contado en Coinbase

El Delta de volumen al contado de Coinbase se ha vuelto fuertemente positivo en las últimas dos semanas, con el regreso de la actividad agresiva de compra a medida que Bitcoin recupera mínimos de 80.000 USD. Este último cambio contrasta marcadamente con la presión de venta sostenida que predominó durante la mayor parte del primer trimestre, cuando los deltas negativos reforzaban continuamente la dinámica bajista.

Es importante destacar que el último avance ha estado acompañado por aumentos repetidos en las compras al contado positivas, no por un único impulso de compra aislado, lo que indica que una demanda sostenida está comenzando a absorber la oferta superior. El aumento de la actividad en Coinbase también coincide con la recuperación de las entradas de los ETF, sugiriendo que tanto los compradores nacionales estadounidenses como los institucionales están reingresando.

La estructura actual sugiere que la demanda al contado está volviendo a ser una fuerza propulsora del precio, no una fuente de distribución. La fortaleza continua del flujo de compradores en Coinbase, especialmente junto con el aumento de las entradas de los ETF, indica una mejora en la convicción del mercado y fundamentos de demanda más saludables subyacentes al último repunte.

Los traders de Hyperliquid son cada vez más alcistas

En las últimas semanas, el posicionamiento en Hyperliquid se ha inclinado cada vez más hacia posiciones largas, con el posicionamiento neto de BTC aumentando constantemente a medida que Bitcoin se recupera a mínimos de 80.000 USD. Este cambio marca una reversión significativa del sesgo bajista sostenido que dominó el mercado durante la mayor parte del primer trimestre, cuando el mercado retrocedió a mínimos de 60.000 USD.

Es importante destacar que el reciente aumento de la exposición larga se ha desarrollado de manera gradual, no a través de un único impulso de posiciones congestionadas, lo que indica que los traders están reconstruyendo constantemente su exposición direccional alcista a medida que mejoran las condiciones del mercado. El posicionamiento neto se encuentra ahora cerca de su sesgo alcista más fuerte desde finales de 2025, reflejando una mayor confianza en la continuidad del movimiento alcista.

La acumulación de posiciones largas a medida que avanza la acción del precio indica un sentimiento mejorado entre los traders y un entorno especulativo más constructivo, aunque la creciente exposición larga congestionada podría hacer que el mercado sea más sensible a la volatilidad a corto plazo y a los retrocesos impulsados por liquidaciones.

La volatilidad implícita baja

En la última semana, la volatilidad implícita de Bitcoin ha girado a la baja, con el primer mes cayendo del 39% al 34,6%. Los tenores más largos también se han movido a la baja de manera sincronizada, con caídas de aproximadamente 1 a 2 puntos de volatilidad en toda la curva.

Este movimiento refleja un reprecio generalizado a la baja en la estructura temporal, a medida que los traders reducen sus expectativas de volatilidad realizada a corto plazo. La caída sigue a un repunte reciente de la volatilidad y coincide con una acción del precio al contado más controlada, reforzando la idea de que el mercado está volviendo a un panorama más tranquilo.

A medida que se comprime la volatilidad implícita, disminuye el costo de las opciones en todos los tenores, especialmente en el extremo corto, que es más sensible a cambios en las necesidades de posicionamiento y demanda a corto plazo.

La estructura actual refleja que el mercado está descontando menos movimiento en el futuro, con la oferta de volatilidad continuando superando la demanda en toda la curva.

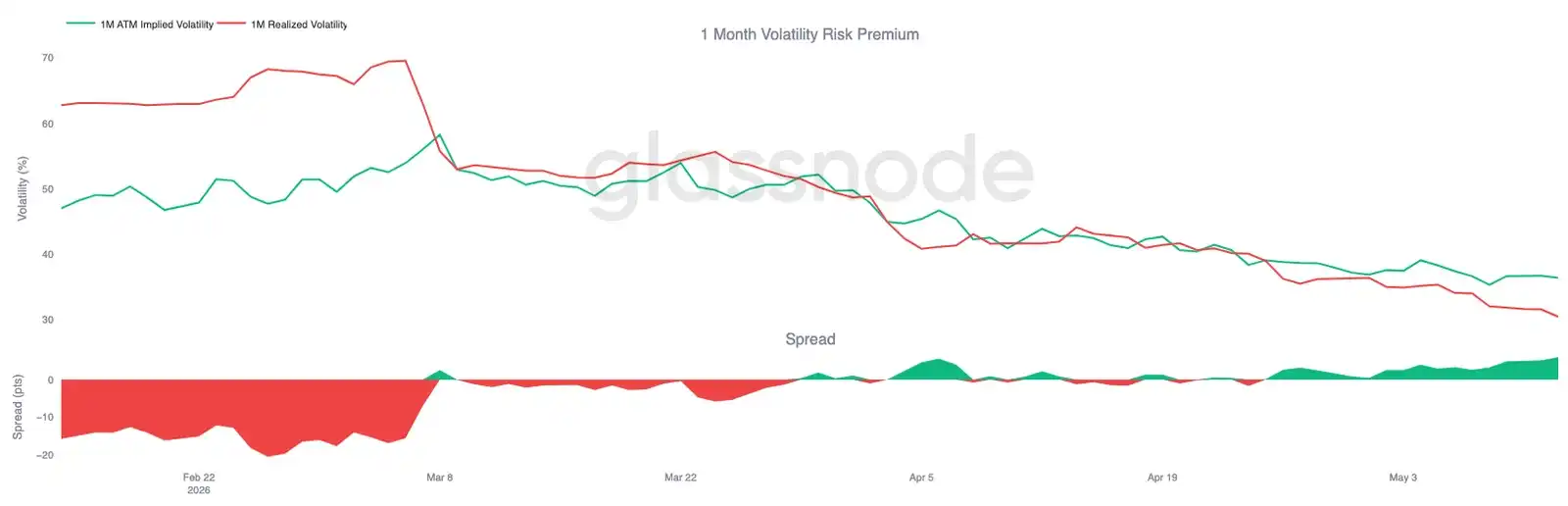

La prima de riesgo por volatilidad se mantiene positiva

Si bien la volatilidad implícita continúa comprimiéndose en todos los tenores de la curva, la volatilidad realizada ha caído más rápido. La volatilidad realizada a 30 días de Bitcoin se sitúa actualmente en el 30,48%, cayendo constantemente durante las últimas semanas a medida que la acción del precio al contado ha sido relativamente contenida.

Mientras tanto, la volatilidad implícita del primer mes sigue siendo de aproximadamente el 36,4%, lo que implica que aún se cotiza por encima de la realizada, manteniendo una prima de riesgo por volatilidad positiva. En otras palabras, las opciones siguen descontando más volatilidad futura de la que Bitcoin ha estado entregando recientemente en su acción al contado.

El diferencial entre la volatilidad implícita y la realizada también se ha estado reconstruyendo en las últimas dos o tres semanas, recuperándose a cerca de 6 puntos de volatilidad tras una breve compresión a la par en abril. Esto sugiere que, a pesar del restablecimiento general a la baja de la volatilidad, la demanda de opciones se mantiene elevada en relación con la volatilidad realizada.

Por lo tanto, aunque la volatilidad general continúa suavizándose tanto en las dimensiones implícita como realizada, las condiciones de cobertura siguen favoreciendo a los vendedores de volatilidad.

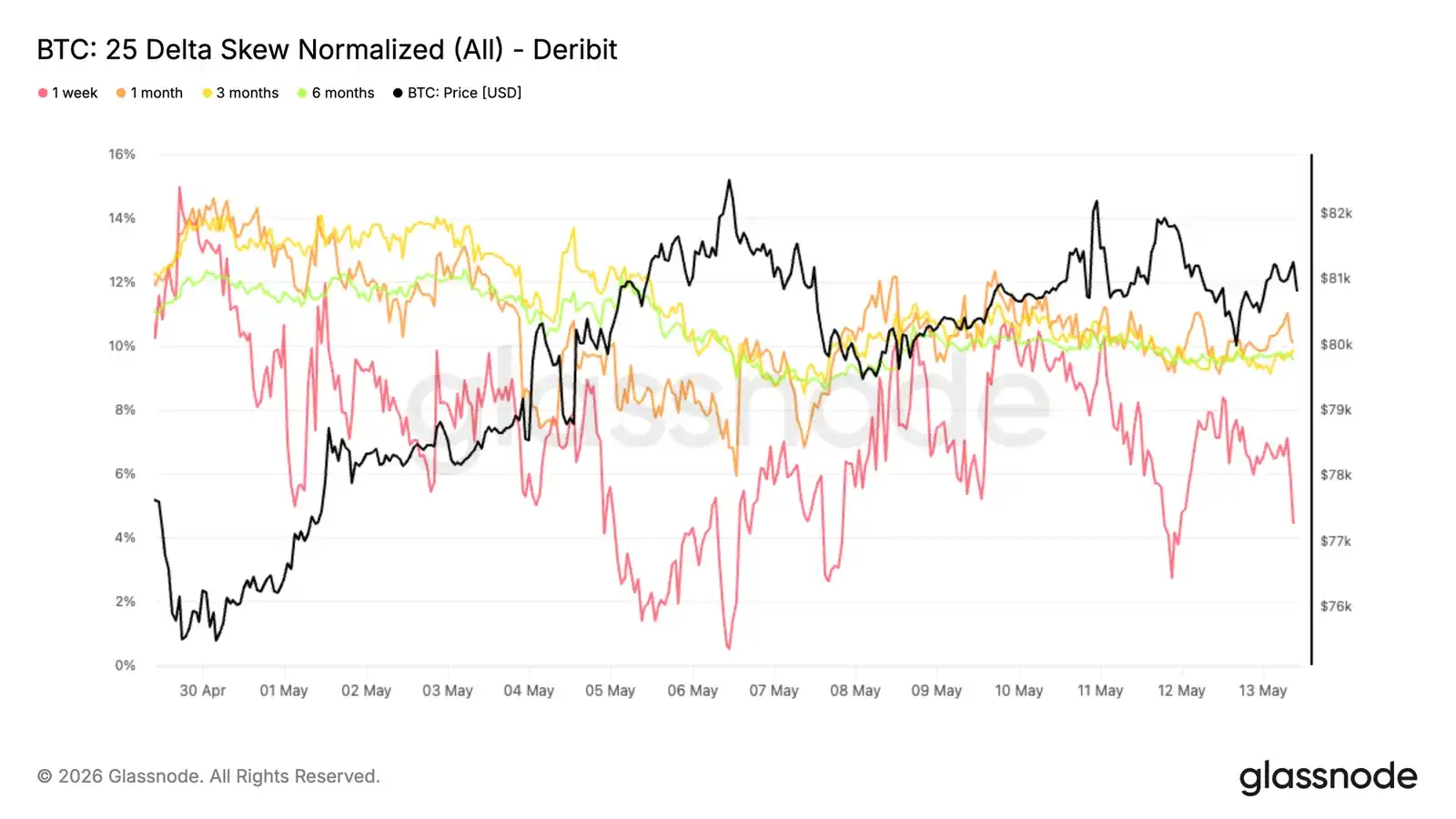

La compresión del sesgo indica una menor demanda de cobertura a la baja

A medida que las expectativas de volatilidad continúan restableciéndose a la baja, el sesgo también se normaliza en todos los tenores de la curva. Este movimiento es más pronunciado en el extremo corto, donde el sesgo delta 25 a 1 semana se comprimió de aproximadamente -10% a -4% en la última semana. Los tenores más largos también se han suavizado de manera sincronizada, con el primer mes, tres meses y seis meses perdiendo aproximadamente 1 a 2 puntos de prima bajista.

Es notable que esta compresión ocurre en un contexto donde Bitcoin se consolida alrededor del rango de 80.000 USD y con un entorno macro menos favorable. La superficie de opciones no muestra un aumento en la demanda de protección a la baja, sino que continúa repreciando hacia una estructura más equilibrada.

Este movimiento alcista refleja una reducción constante de la prima de las opciones de venta (puts) en relación con las de compra (calls), indicando que la demanda de protección a la baja se está atenuando gradualmente, no intensificando, en todos los tenores.

Si bien el sesgo en todos los tenores sigue estando en territorio bajista, la compresión continua sugiere que la demanda de cobertura a la baja se está moderando gradualmente en lugar de agravarse.

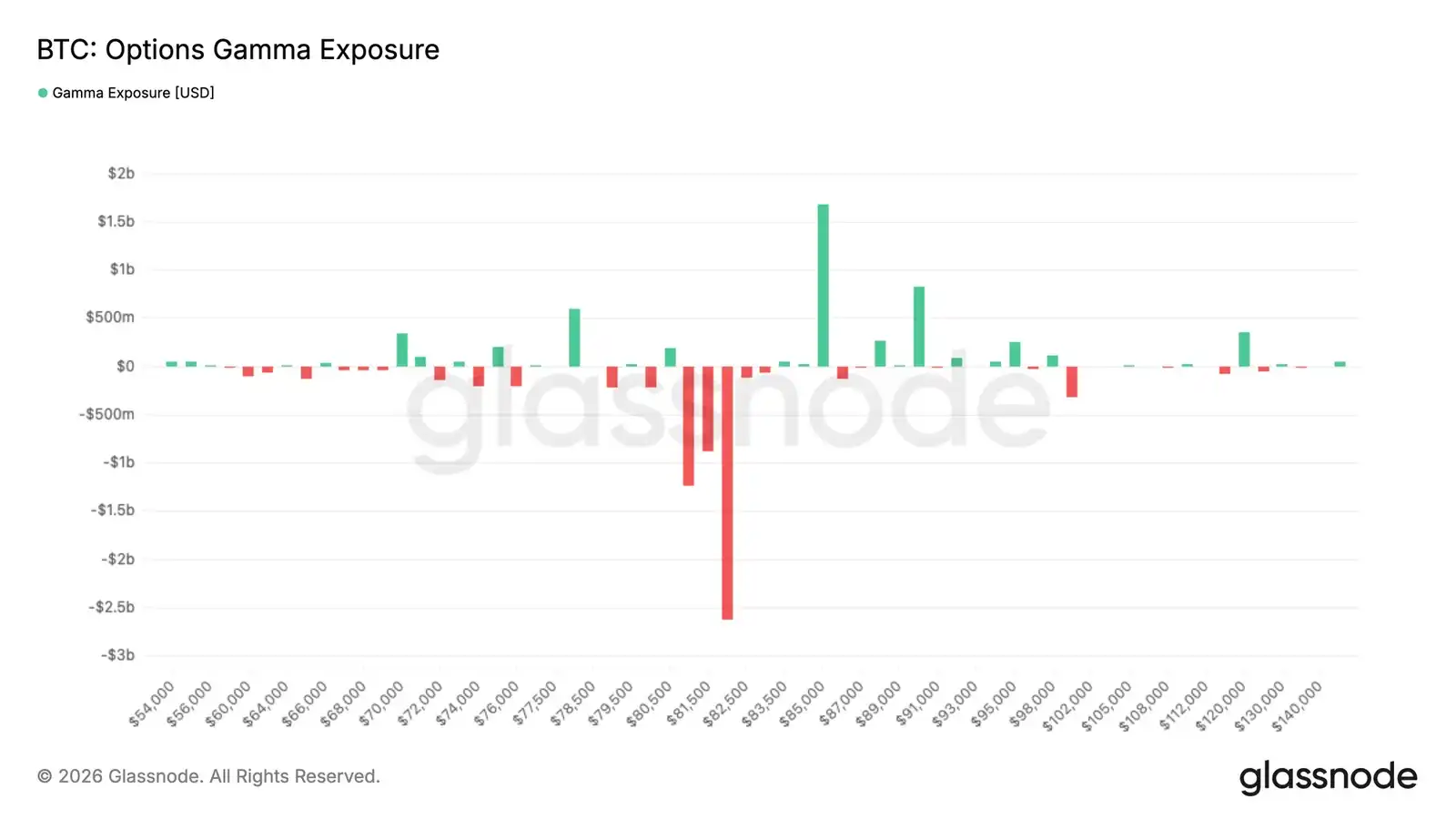

La Gamma de los creadores de mercado mantiene la sensibilidad al contado alrededor de 82.000 USD

El posicionamiento de los creadores de mercado continúa creando una estructura reactiva alrededor de los niveles de precio actuales. La máxima concentración de Gamma negativa se sitúa en el strike de 82.000 USD, con una exposición de aproximadamente 2.600 millones de USD, mientras que la Gamma positiva se acumula alrededor de 85.000 USD, cerca de los 1.800 millones de USD.

Dado que el mercado al contado permanece por debajo del clúster de Gamma negativa en 82.000 USD, si el precio vuelve a esa zona, podría desencadenar flujos de cobertura reactivos por parte de los creadores de mercado, reforzando el impulso y amplificando los movimientos de precio. Más arriba, la concentración de Gamma positiva alrededor de 85.000 USD podría suprimir la volatilidad.

Los flujos también reflejan un cambio en el posicionamiento. En los últimos 7 días, las compras de puts representaron el 71% del flujo de primas, reflejando una alta demanda de protección a la baja durante la consolidación reciente. El 58% del flujo en las últimas 24 horas provino de ventas de puts, indicando que parte de la cobertura se está cerrando.

Esta estructura hace que el mercado sea cada vez más sensible a flujos de cobertura amplificados si el mercado al contado vuelve a entrar en el gran clúster de Gamma negativa alrededor de 82.000 USD.

Conclusión

En resumen, la recuperación de Bitcoin continúa fortaleciéndose bajo la superficie, con una demanda liderada por el mercado al contado, la reactivación de las entradas de los ETF y una mejora en el posicionamiento especulativo, contribuyendo conjuntamente a una estructura de mercado más constructiva. La fuerte compresión de las pérdidas no realizadas relativas, junto con la estabilización de métricas clave de rentabilidad on-chain y liquidez, sugiere que la caída de febrero se considera cada vez más como un restablecimiento cíclico, no como el comienzo de un mercado bajista más profundo.

Al mismo tiempo, las características de este repunte son notablemente diferentes de la expansión agresiva observada durante el período 2023-2025. Las entradas de capital se están recuperando, pero aún están muy por debajo de los umbrales de ruptura anteriores, mientras que la compresión de la volatilidad y el posicionamiento más tranquilo en los derivados apuntan a un mercado que está reconstruyendo la confianza gradualmente, no entrando en una fase de euforia. Esto hace que el avance actual parezca más una recuperación con apoyo estructural que un breakout de impulso totalmente confirmado.

A medida que Bitcoin vuelve a entrar ahora en la densa zona de oferta superior entre 82.000 y 87.000 USD, el mercado está ingresando en una región donde el descubrimiento de precios se vuelve cada vez más importante. Para mantener sostenidamente esta zona, es probable que se necesite una participación más fuerte al contado y una rotación de capital más profunda para absorber la oferta superior restante. Hasta entonces, la estructura más amplia continúa mejorando, pero la convicción parece estar aún en reconstrucción, no completamente restaurada.