Autor: Bao Yilong

Los inversores están volviendo su mirada hacia Asia en busca del próximo punto de inflexión para el alza en los mercados bursátiles globales.

Impulsado por la ola de inteligencia artificial, el mercado bursátil de Corea del Sur lideró las ganancias globales este mes, atrayendo un gran flujo de capital. La volatilidad implícita en el mercado de opciones ha subido a niveles extremos, y los estrategas de derivados compiten por recomendar estructuras alcistas.

Todas estas señales apuntan al mismo juicio: el rally alcista de Asia quizás acaba de comenzar.

Según información de la mesa de operaciones "Chasing the Wind", el equipo de Asia Pacífico de Morgan Stanley ha enfatizado recientemente que los impulsores subyacentes del ciclo industrial asiático están cambiando del inventario tradicional de bienes raíces y manufactura general hacia la IA y su infraestructura, la seguridad energética y la transición energética, la defensa y las inversiones en resiliencia de la cadena de suministro.

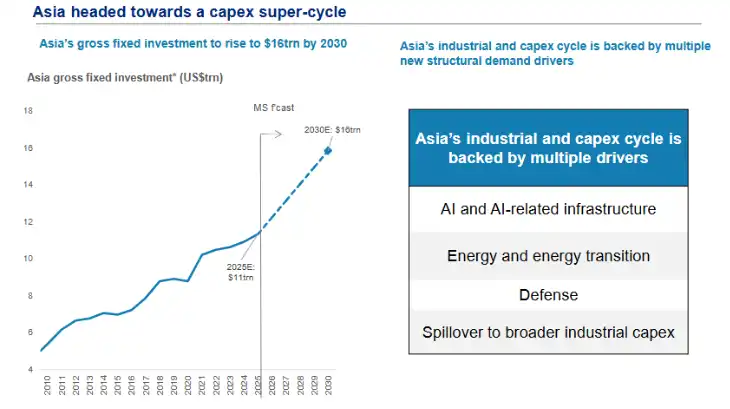

(Para 2030, la inversión fija total de Asia aumentará a 16 billones de dólares)

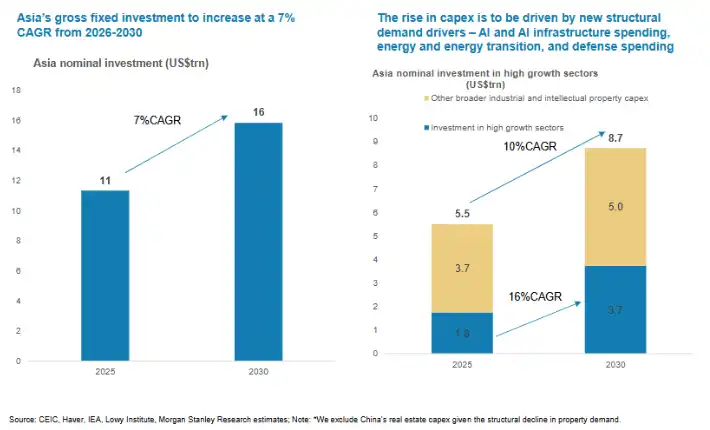

Morgan Stanley estima que la escala de inversión en activos fijos de Asia podría aumentar desde unos 11 billones de dólares en 2025 hasta 16 billones en 2030, con una tasa de crecimiento anual compuesta de la inversión nominal de aproximadamente el 7% entre 2026 y 2030, significativamente más alta que los niveles recientes.

(Entre 2026 y 2030, la inversión total en capital fijo de Asia mantendrá una tasa de crecimiento anual compuesta del 7%)

Lógica subyacente del "súper ciclo": el gasto de capital de Asia debe acelerarse notablemente

La diferencia central de este ciclo industrial asiático es que la IA ha vuelto a poner el gasto de capital en primer plano.

En los últimos dos años, el debate del mercado sobre la IA se centró más en los modelos, las aplicaciones y las "Siete Magníficas" estadounidenses. Pero desde la perspectiva asiática, el verdadero significado de la IA es: la expansión integral de chips, almacenamiento, servidores, módulos ópticos, centros de datos, sistemas eléctricos e infraestructura en la nube.

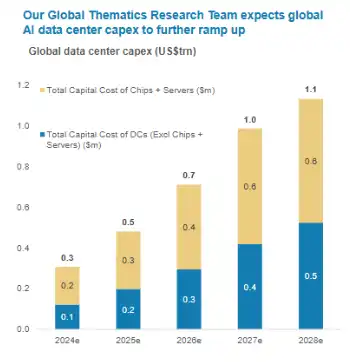

Morgan Stanley menciona que la proporción de CIOs globales que clasifican la IA como su principal prioridad ya ha subido al 39%. En correspondencia, se espera que la inversión global en centros de datos de IA alcance aproximadamente 2.8 billones de dólares entre 2026 y 2028, con una tasa de crecimiento anual de alrededor del 33%.

(Los gastos de capital relacionados con centros de datos en el campo de la inteligencia artificial global aumentarán aún más)

Asia se encuentra en el centro de la cadena de suministro de hardware de IA: desde TSMC, Samsung, SK Hynix, hasta las empresas de semiconductores, servidores, comunicación óptica e infraestructura en la nube de China continental, todas se beneficiarán de este ciclo de inversión.

El informe también prevé que el gasto de capital de las principales empresas de chips podría aumentar desde aproximadamente 1,050 mil millones de dólares en 2025 hasta alrededor de 2,500 mil millones de dólares anuales para 2028. Esto significa que la IA es una carrera intensiva en capital.

El papel de China es particularmente digno de atención.

Morgan Stanley considera que la IA china es una competencia de capacidades de sistema completas: el poder de cómputo determina la velocidad, la plataforma en la nube determina la escala, el uso de tokens determina la viabilidad económica, y los escenarios de aplicación determinan la atribución de valor.

En el contexto de que las restricciones externas a los chips aún persisten, la interacción entre los chips de IA nacionales, las plataformas en la nube locales y el ecosistema de modelos grandes se está convirtiendo en la nueva línea principal de la inversión tecnológica china.

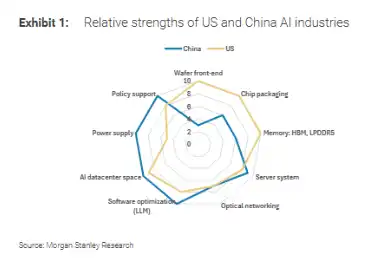

(Ventajas relativas de las industrias de inteligencia artificial de China y Estados Unidos)

Sus juicios muestran que el mercado chino de chips de IA podría alcanzar los 67 mil millones de dólares para 2030, y la tasa de autosuficiencia nacional podría subir al 86%.

Si esta predicción se cumple completamente aún requiere observación, pero la dirección es muy clara: la localización del poder de cómputo ha pasado gradualmente de una cuestión política a una cuestión comercial.

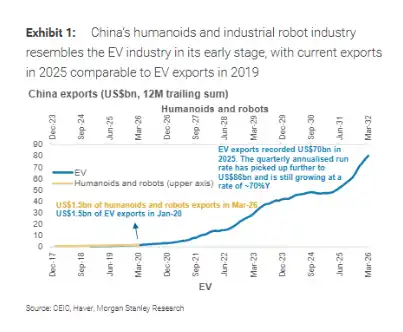

La historia de exportación de la fabricación china se está expandiendo del "trio de vehículos eléctricos" a los robots

En los últimos años, lo más destacado en la estructura de exportación de China han sido los "tres productos nuevos" como vehículos eléctricos, baterías de iones de litio y fotovoltaica.

El informe cree que la nueva fuente de crecimiento para la fabricación china en la próxima etapa podría provenir de los robots, especialmente los robots industriales y los robots humanoides.

Morgan Stanley señala que China ya se ha apoderado de aproximadamente la mitad de la demanda incremental global de robots industriales. Se prevé que el volumen de envíos global de robots humanoides en 2025 será de aproximadamente 13,000 a 16,000 unidades, de las cuales alrededor del 90% provienen de fabricantes chinos. En comparación, mercados como Estados Unidos y Japón aún se encuentran más en la etapa de prototipos o verificación temprana.

Lo más interesante es que el informe compara las exportaciones actuales de robots chinos con las exportaciones de vehículos eléctricos alrededor de 2019: en ese momento, las exportaciones de vehículos eléctricos aún no habían entrado en un período de explosión, pero la cadena de suministro, el apoyo político y la capacidad de fabricación ya estaban básicamente en su lugar.

(La industria china de robots humanoides e industriales se encuentra en una etapa de desarrollo similar a la etapa inicial de la industria de vehículos eléctricos)

Hoy en día, la industria robótica también presenta características similares: el tamaño del mercado aún no es grande, pero la velocidad de expansión de la cadena industrial es relativamente rápida.

Según los datos, las exportaciones chinas relacionadas con robots humanoides y robots en marzo de 2026 ya alcanzaron un tamaño acumulado en 12 meses de aproximadamente 1,500 millones de dólares, nivel similar al de las exportaciones chinas de vehículos eléctricos a principios de 2020.

En los años siguientes, las exportaciones de vehículos eléctricos se expandieron rápidamente, alcanzando aproximadamente 70 mil millones de dólares en exportaciones anuales en 2025, y la velocidad anualizada trimestral aumentó aún más a alrededor de 86 mil millones de dólares.

Por supuesto, si los robots pueden replicar la curva de los vehículos eléctricos también depende de la reducción de costos, la apertura de escenarios de aplicación y el entorno regulatorio en el extranjero. Pero las ventajas de China en componentes, fabricación de productos terminados, coordinación de la cadena de suministro e iteración rápida ya están comenzando a manifestarse.

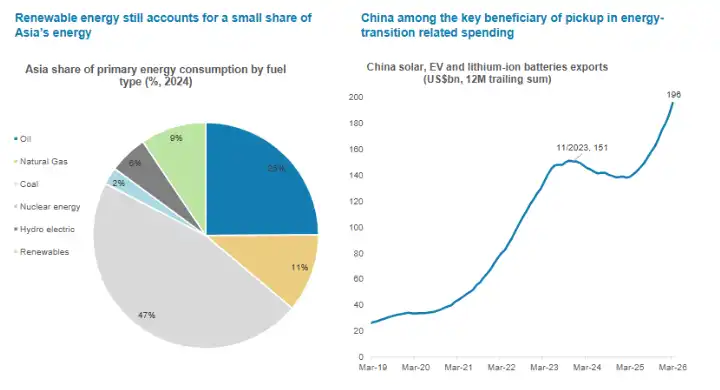

Seguridad energética y gasto en defensa están proporcionando el segundo y tercer polo de crecimiento

La otra cara de la expansión de los centros de datos de IA es la enorme demanda de electricidad e infraestructura energética. Cuanto más denso es el poder de cómputo, mayor es la importancia de la electricidad, la refrigeración, la red eléctrica y el almacenamiento de energía.

Morgan Stanley cree que las perturbaciones energéticas catalizarán las inversiones de Asia en seguridad energética, y la proporción de energías renovables en el consumo de energía primaria de Asia sigue siendo baja, lo que significa que aún existe un espacio de inversión considerable en el futuro.

(La proporción de energías renovables en la estructura energética de Asia sigue siendo pequeña, China se beneficia enormemente del aumento del gasto relacionado con la transición energética)

China tiene ventajas industriales en áreas como la fotovoltaica, los vehículos eléctricos y las baterías de iones de litio, y el volumen acumulado en 12 meses de sus exportaciones relacionadas ya se acerca al nivel de 200 mil millones de dólares, lo que la convierte en un importante beneficiario del gasto de capital en esta transición energética.

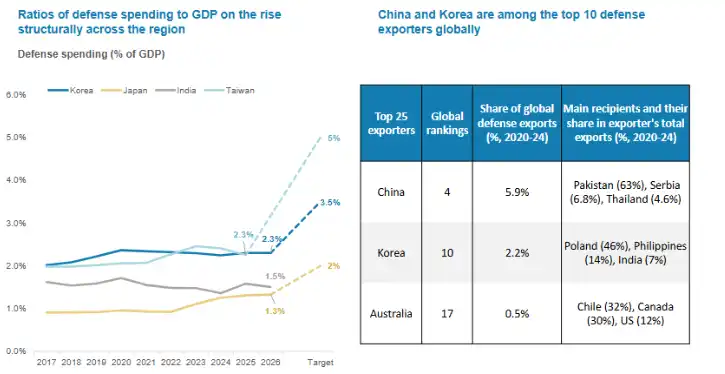

Al mismo tiempo, el gasto en defensa también muestra una tendencia estructural al alza en varias economías asiáticas.

La proporción del gasto en defensa respecto al PIB ha aumentado en Japón, Corea del Sur, India y otros lugares. China y Corea del Sur también se encuentran entre los diez principales exportadores de defensa a nivel mundial.

(A nivel regional, la relación entre el gasto en defensa y el PIB muestra una tendencia alcista)

Para los mercados de capitales, esto significa que las cadenas industriales de fabricación avanzada, materiales, componentes electrónicos, equipos de precisión, etc., podrían obtener un apoyo a más largo plazo.

En otras palabras, la IA proporciona la demanda de poder de cómputo, la energía proporciona las restricciones de infraestructura, y la defensa y la seguridad de la cadena de suministro proporcionan la "inversión en resiliencia" en el contexto geopolítico. La superposición de estos tres factores constituye la base del súper ciclo asiático.

¿Quién se beneficia más? China, Corea del Sur y Japón se encuentran en el núcleo de la cadena industrial

En cuanto al orden de beneficio regional, Morgan Stanley menciona especialmente a China, Corea del Sur y Japón.

La China continental destaca por su integridad de la cadena industrial, escala de fabricación, capacidad de ingeniería y nuevas categorías de exportación como las energías renovables y los robots.

Corea del Sur tiene ventajas en almacenamiento, HBM, baterías y algunos componentes de equipos y materiales; Japón aún tiene una profunda acumulación en equipos de semiconductores, materiales, fabricación de precisión y automatización industrial.

La proporción de exportaciones de bienes de capital también puede explicar el problema. El informe muestra que Tailandia tiene alrededor del 38%, China alrededor del 36%, Japón alrededor del 35% y Corea del Sur alrededor del 30%. Esto significa que cuando la economía global entre en un nuevo ciclo de inversión en equipos, la elasticidad de la demanda externa de estas economías será más evidente.

Finalmente, desde la perspectiva de la estructura del mercado de capitales, los sectores relacionados con la industria, el hardware tecnológico y los materiales tienen un peso relativamente alto en estos mercados, por lo que el ciclo macroeconómico de gasto de capital se refleja más fácilmente en el desempeño del mercado bursátil.

Esto también significa que la lógica de fijación de precios de los mercados asiáticos podría cambiar en los próximos años, centrándose en qué empresas dentro de la cadena de gasto de capital tienen pedidos, barreras tecnológicas y flexibilidad de ganancias.

Riesgos que no se pueden ignorar: exceso, margen de ganancia y fricciones geopolíticas

La narrativa del súper ciclo es muy atractiva, pero no equivale a que todas las industrias y todas las empresas se beneficien simultáneamente.

Primero, la expansión del gasto de capital puede traer presión de oferta en etapas.

La industria china de energías renovables ya ha demostrado que la ventaja de escala puede abrir rápidamente el mercado global, pero también puede ir acompañada de competencia de precios y fluctuaciones en el margen de ganancia. Industrias como la robótica, el hardware de IA, la fotovoltaica y el almacenamiento de energía podrían enfrentar problemas similares en el futuro.

Segundo, las restricciones tecnológicas y los controles de exportación siguen siendo variables.

La localización de los chips de IA tiene un enorme espacio, pero aún existen deficiencias en áreas como los procesos avanzados, HBM, EDA, equipos y materiales. El informe también menciona que los chips nacionales aún tienen una brecha con los chips estadounidenses de primer nivel, pero la competitividad se puede mejorar mediante la optimización del sistema, el empaquetado avanzado y la adaptación del software.

Tercero, la estructura del empleo también se verá afectada por la IA.

Morgan Stanley en su estudio "Trabajo del futuro" estima que aproximadamente el 90% de las ocupaciones se verán afectadas en diferentes grados por la automatización y mejora de la IA. En sus empresas de muestra, las primeras aplicaciones de la IA ya han traído un aumento de productividad de más del 11%, pero también han estado acompañadas de una reducción neta promedio de aproximadamente el 4% en los puestos de trabajo, y las diferencias entre países e industrias son notables.

Para China, cómo mejorar la eficiencia mientras se avanza en la recapacitación y la conversión de puestos de trabajo será un tema importante para las políticas a mediano y largo plazo y la gestión empresarial.

Cuarto, la volatilidad del mercado podría aumentar. El informe también advierte que la brecha entre los escenarios alcistas y bajistas del mercado regional se está ampliando, lo que significa que las diferencias de expectativas entre los inversores sobre el gasto de capital en IA, los pedidos de exportación y la materialización de las ganancias persistirán.